Dluhopisy 2010: lákavé Polsko

Dluhopisoví investoři si v uplynulých dvou letech mnuli ruce. I přes znepokojivé výkyvy, způsobené nabobtnáním přirážek za riziko na podzim 2008 a loni v zimě, přinesly obligace a dluhopisové podílové fondy svým majitelům nadprůměrné zhodnocení.

Zejména v případě korunových dluhopisů je však nyní na místě již určitá opatrnost. Domácí krátkodobé úrokové sazby spočinuly na svých historických minimech, rétorika ČNB okatě naznačuje, že již příliš nemají kam klesat.

Výnosy do splatnosti u delších obligací jsou na tom o něco lépe, jejich dalšímu výraznějšímu poklesu však bude pravděpodobně bránit strach z neřízeného bobtnání dluhů veřejných rozpočtů. Konec konců, obavy jsou živeny i aktuálními prohlášeními české vlády o neschopnosti stlačit roční rozpočtový schodek pod 3% HDP ani do roku 2013.

Není proto divu, že se investoři staví k delším českým obligacím poměrně rezervovaně. Ukázkou budiž relativně nízký zájem v primární aukci desetiletého státního dluhopisu z 13.1.2010, kdy celková poptávka ani nedosáhla původně nabízeného množství 7 mld. CZK.

Z těchto důvodů jsme začali postupně zkracovat průměrnou duraci (střední doba do splatnosti) námi obhospodařovaných dluhopisových fondů a portfolií, protože se domníváme, že české dluhopisy podstatnou část svého výnosového potenciálu realizovaly.

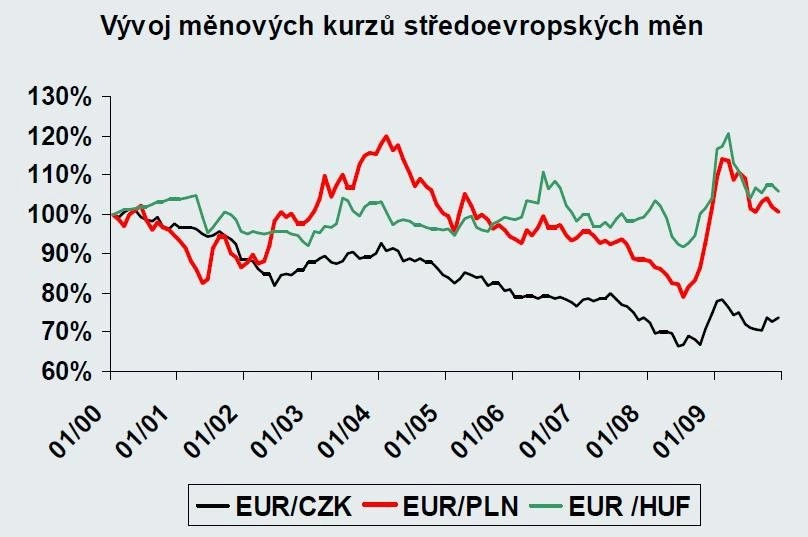

Na trhu však vidíme další příležitosti. V hledáčku máme zejména naše severní sousedy – Polsko. Zlotý v uplynulých letech v posilování vůči EUR oproti koruně významně zaostával.

Polsko přitom prochází globálními ekonomickými problémy aktuálně lépe než ostatní země regionu. V roce 2009 pravděpodobně udrží pozitivní růst HDP, což je v rámci celé Evropské unie vynikající výsledek. Situace veřejných rozpočtů je sice napjatá jako všude jinde (rozhodně není výrazně horší), ulehčit by jim však mohla plánovaná privatizace některých státních firem. Poláci totiž na rozdíl na příklad od nás mají stále co prodávat a s privatizací související zvýšená poptávka po zlotém může jeho kurzu jedině prospět.

V tomto roce proto předpokládáme razantnější posílení polského zlotého vůči EUR, které by mohlo být silnější než rovněž očekávané posílení české koruny.

Nezajímavé v současném prostředí nízkých úrokových sazeb nejsou ani výnosy polských státních dluhopisů, které se aktuálně pohybují v intervalu od 4 do přibližně 6% p.a. (dle splatnosti), tedy aktuálně asi o 1,5% výše než jejich českých kolegů.

Aktualita pro rok 2026

Doporučujeme

Aktuality