Experti radí: Svezte se na břiše výnosové křivky

Strmější výnosová křivka na trhu amerických vládních dluhopisů přináší příležitosti i rizika. Její konce jsou spíše pro odvážnější, shodují se experti a radí investorům soustředit pozornost spíše na bondy se středně dlouhou dobou splatnosti.

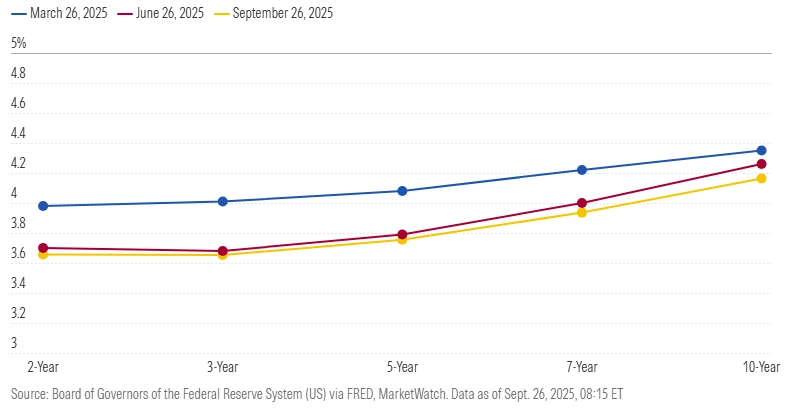

Výnosy amerických státních dluhopisů s krátkou dobou splatnosti od srpna klesaly v očekávání obnovení cyklu uvolňování měnové politiky Fedu. Výnosy dluhopisů s delšími splatnostmi se také snížily, ale podstatně méně výrazně. To podle expertů ukazuje, že se trh obává inflace a také rostoucího dluhu Spojených států.

Výnosová křivka, která zobrazuje vztah mezi délkami splatnosti a výnosy dluhopisů, byla ještě před půl rokem mnohem plošší. Tehdy se výnosy dvouletých a desetiletých dluhopisů lišily jen o necelé čtyři desetiny procentního bodu, nyní už je rozdíl více než půl procentního bodu. To je zásadní posun od doby po pandemii, kdy kvůli obavám z aktuálního stavu ekonomiky a jejího vývoje v krátkodobém horizontu dokonce byly výnosy dluhopisů s krátkou dobou splatnosti vyšší než výnosy dlouhodobých bondů.

Strmější výnosová křivka nabízí možnost "zafixovat" si na delší dobu vyšší výnosy, zároveň má ale tendenci zvyšovat volatilitu portfolií, protože zatímco dluhopisy s krátkou dobou splatnosti jsou citlivé na vývoj sazeb centrální banky, ty dlouhodobější reagují citelněji na inflační očekávání a další ekonomické faktory.

Morningstar

Americké státní dluhopisy – výnosová křivka

Dominic Pappalardo z Morningstaru investorům radí, aby se teď zamysleli nad svými investičními strategiemi, respektive přístupem k dluhopisovým složkám portfolií. "Bondy s krátkou dobou splatnosti by při dalších poklesech sazeb byly ještě méně atraktivní. Bez rizika ale nejsou ani dluhopisy s delší dobou splatnosti. Pokud by kvůli zvýšené inflaci nakonec centrální banka přistoupila k utahování měnové politiky, s růstem výnosů bondů by klesaly jejich ceny, což by bylo riziko pro investory pro případ, že by dluhopisy potřebovali prodat před jejich splatností," vysvětluje. Zajímavé tak teď podle něj mohou být instrumenty se středně dlouhou dobou splatnosti kolem pěti let.

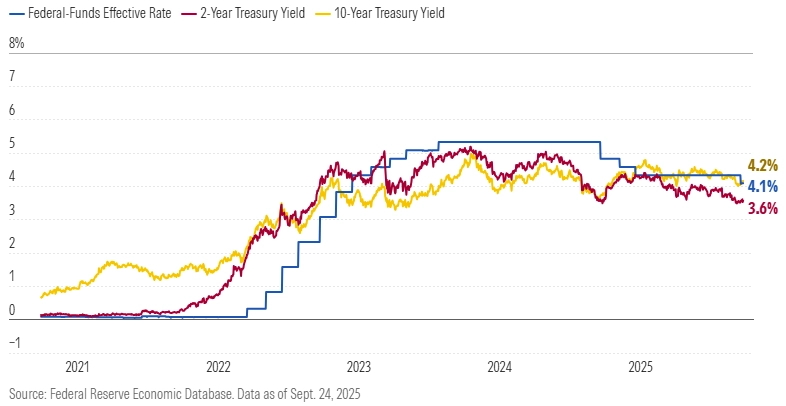

To potvrzuje i výkonný ředitel společnosti Moventum Jan Zendulka. "Po zářijovém snížení sazeb Fedu výnosy dvouletých amerických pokladničních poukázek na krátkou dobu klesly pod 3,5 %. Současně ale rostoucí státní dluh tlačí výnosy dlouhodobějších dluhopisů nahoru. Oba tyto faktory zvyšují pravděpodobnost strmější výnosové křivky. Pro investory je proto atraktivní pozice v její střední části," říká.

Morningstar

Základní úroková sazba Fedu a výnosy amerických 2letých a 10letých vládních dluhopisů

Investoři mají obavy z fiskální politiky USA

Kathy Jonesová ze společnosti Charles Schwab k tomu doplňuje, že na takzvaném břiše výnosové křivky investoři najdou téměř optimální kombinaci solidních výnosů s omezeným rizikem kapitálových ztrát. Přitom zdůrazňuje, že právě míra rizika je u dluhopisů klíčová. "Kdo hledá vyšší výnosy a je ochotný proti tomu přijmout větší riziko, měl by příležitosti hledat na akciovém, ne dluhopisovém trhu."

Zdroj: Morningstar, Moventum