Ukrajinské dluhopisy: Věříme oranžové revoluci

Ukrajinské dluhopisy, které nemají investiční rating a spadají do kategorie prašivé (junk-bonds) se pyšní dvojcifernými výnosy. Pro otrlejší investory, kteří "věří" oranžové revoluci a hlavně ukrajinské vládě, že bude pravidelně platit úrok a nakonec i jistinu, však mohou být zajímavým zpestřením do jejich portfolia.

Všechno to začalo již v listopadu 2004. Na Ukrajině tehdy dosáhla svého vrcholu "Orange Revolution". Podle prvních prognóz dosáhl vítězství v prezidentských volbách prozápadní Viktor Juščenko. Pozdě večer však centrální volební komise překvapivě oznámila výhru Viktora Janukovyče, zastánce proruské politiky. Desítky tisíc občanů následně v Kyjevě protestovaly proti zmanipulování volebních výsledků a korupci.

Následovalo několik dní pokojných protestů, ve kterých se spojila s Juščenkem také současná premiérka Julija Tymošenková. Fotografie s mnoha vlajkami oranžové barvy jsou ještě velmi dobře v paměti. Výsledkem bylo vypsání nových voleb. A z nich vzešel jako nový prezident Viktor Juščenko.

Nyní, o pět let později, byly na programu opět nové volby. A tři již zmínění protagonisté jsou stále ještě těmi nejpodstatnějšími osobami. Tymošenková se však pohádala s Juščenkem a euforie z pokojné revoluce je dávnou historií. A Tymošenková nyní kandidovala proti Janukovyčovi ve druhém kole prezidentských voleb poté, co Juščenko v prvním kole voleb získal pouze necelých pět procent hlasů.

Vítězem voleb se stal Janukovyč. Ruskem podporovaný vůdce opozice nyní zřejmě může převzít moc. Nové protestní hnutí, podobné tomu z před pěti let, se nedá čekat. I pozorovatelé z Evropské unie potvrdili demokratický průběh voleb.

Přiblížení se Rusku

S vítězstvím Janukovyče by se mělo směřování Ukrajiny změnit. Éra prezidentování Juščenka se nesla ve znamení hádek a sporů s Ruskem.

Pořád docházelo k problémům s distribucí ruského plynu směrem na západ Evropy. Zatímco Ukrajina požadovala jako tranzitní země za dodávky plynu vyšší "tranzitní" poplatky, Rusové předhazovali Ukrajincům krádeže plynu. Tyto spory občas vyvrcholily pozastavením dodávek plynu.

Mezi budoucím prezidentem a ruskou administrativou by takové problémy už neměly nastat. Naopak investiční prostředí pro firmy ze západu bude o něco horší. "Ale i nový prezident bude odkázaný na tok peněz z vyspělých západních ekonomik. Země se totiž nachází v enormních problémech," říká Josef Heil, obchodník s dluhopisy z privátní banky Schilling & Co AG.

Na další stránce nabídneme konkrétní investiční doporučení na investice do ukrajinských dluhopisů

Téměř krach

Hospodářská krize se skutečně postarala o propad ukrajinské ekonomiky - z plusového růstu o sedm procent ve třetím čtvrtletí roku 2008 došlo k propadu na minus 15 procent v roce 2009. "To je asi i hlavní důvod toho, jak dopadly volby," poznamenává Heil. A zlepšení lze očekávat jen minimální.

Ceny oceli, nejdůležitějšího exportního artiklu, opět vzrostly. Ale i jiné komodity jsou dražší. Hádky z uplynulých let však ukrajinské hospodářství ochromily. Naposledy musel Mezinárodní měnový fond poskytovat nouzovou půjčku, aby se zamezilo státnímu krachu.

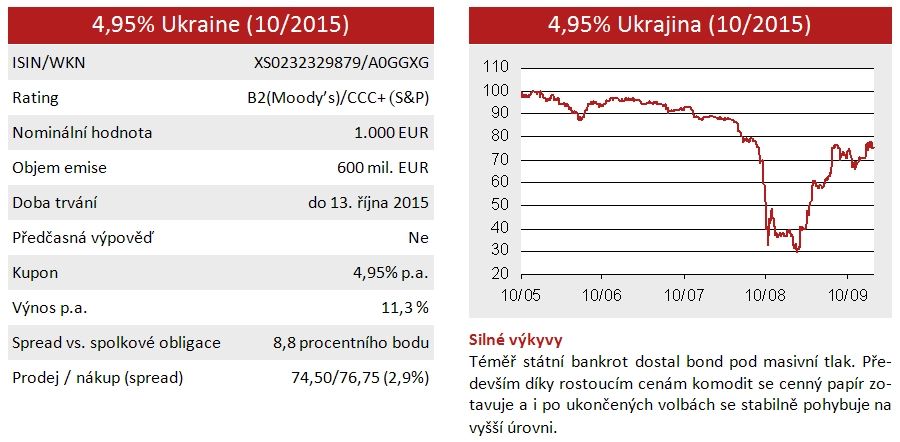

Ještě větší katastrofou se stává cenový vývoj ukrajinského eurobondu emitovaného v roce 2005. Jeho hodnota poklesla v březnu 2009 na úroveň nižší než 30 procent. "Díky zotavení cen komodit a stabilizaci světového hospodářství však poté kurz tohoto cenného papíru silně rostl," uvádí Heil.

Navzdory tomu mohou investoři s dluhopisem splatným v říjnu 2015 stále ještě docílit výnosu přes jedenáct procent p.a. Ratingové agentury ovšem označují tento papír jako "junk-bond", jehož splacení není zajištěno.

"Nejistou politickou a hospodářskou situaci na Ukrajině lze odečíst z vysokého výnosu," dodává Heil. Proto se tento dluhopis nabízí jen jako příměs do velkého dluhopisového portfolia.

Jedná se o velmi spekulativní cenný papír s vysokým úrokem. Při pozitivním vývoji vykáže velmi atraktivní výnos, ale také podléhá riziku platební neschopnosti dlužníka.

Aktualita pro rok 2026

Aktuality