Dluhopisy mladých trhů: Silný fundament a příznivá technika

První polovina letošního roku je ve znamení pokračování trendu přílivu prostředků na dluhopisové trhy rozvíjejících se ekonomik (EM). Tento příliv dokonce překonal rok 2005, doposud nejlepší rok pro tuto třídu aktiv. I přes volatilitu rizikových aktiv a měn v důsledku krize eurozóny technické parametry stále svědčí rozvíjejícím se dluhopisům v lokálních měnách.

Mezinárodní investoři zvyšují úroveň své teritoriální a měnové diverzifikace a místní investoři navyšovali poptávku i v průběhu globálních otřesů. Pozitivní vyhlídky na lokální měny a jejich dlouhodobá konvergence jejich úrokových sazeb jsou stále platnými argumenty.

Otřesům odolná třída aktiv

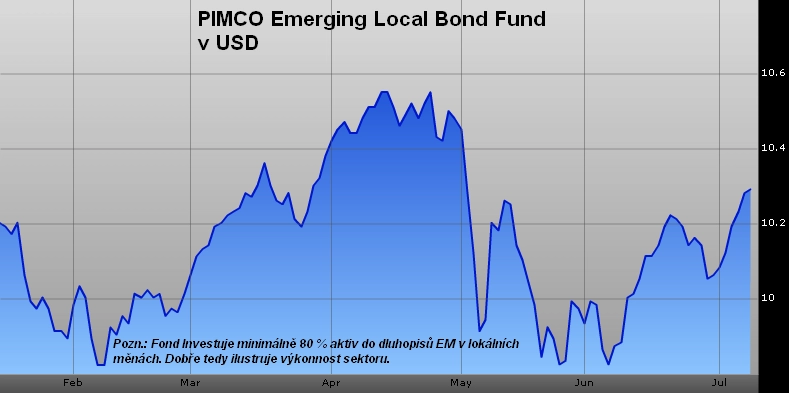

Dluhopisy EM jsou jednou z nejodolnějších tříd aktiv, díky solidním fundamentům EM ekonomik a dospívajících finančním trhům. Výnosy této třídy aktiv za celou dobu své existence po očištění o riziko překonaly všechny ostatní hlavní třídy aktiv. To neznamená, že by byly EM dluhopisy imunní vůči vysoké volatilitě finančních trhů, protože rostoucí riziková averze na globálních trzích je často doprovázena zvýšenou korelací mezi různými třídami aktiv. EM dluhopisy vykázaly v květnu 2010 zápornou výkonnost -4,34 %, nicméně 95 % této ztráty bylo způsobeno oslabením lokálních měn vůči USD, nikoliv výprodejem samotných dluhopisů.

Je pozoruhodné, že v průběhu třetího týdne května (tedy doposud letošního nejhoršího týdne pro rizikové třídy aktiv) Emerging Portfolio Fund Research (EPFR) vykázal pozitivní příliv prostředků do fondů EM dluhopisů v lokálních měnách, což považujeme za důkaz technické vyspělosti tohoto trhu. Samotné výnosy dluhopisů se v květnu příliš nezměnily, protože místní investoři si udrželi vysokou poptávku a zahraniční investoři projevovali velký zájem.

Tento široký zájem o EM dluhopisy přímo souvisí se silou tamních ekonomik. S tím, jak ekonomické reformy posilují fundament a trh lokálních EM dluhopisů se prohlubuje, tato třída aktiv roste a technické parametry zůstávají silné. Poměr zadlužení k HDP je podstatně nižší v rozvíjejících se ekonomikách, než je tomu u těch rozvinutých: Mezi 20 ekonomikami s nejnižším zadlužením je 19 rozvíjejících se trhů. Naopak mezi těmi nejzadluženějšími figurují země na periferii eurozóny a také některé v našem regionu, v CEE.

Střednědobé trendy stále favorizují rozvíjející se ekonomiky. Únorový výhled Mezinárodního měnového fondu předpokládá, že zadlužení rozvinutého světa vzroste během 4 let na 114 % HDP, tedy zhruba na třínásobek hodnoty udávané pro rozvíjející se národy. Ty se tudíž mohou těšit na relativně silný růst ekonomiky a zlepšující se rizikový profil.

Úrovně zadlužení EM ekonomik jsou velmi stabilní

Institucionální investoři v severní Evropě, na blízkém východě a v Asii navyšují svou alokaci do EM dluhopisů v místních měnách. Avšak globálně je většina investorů v této třídě aktiv silně podvážená. Lokální dluhopisy představují okolo 14 % celého globálního dluhopisového trhu (včetně amerických vládních dluhopisů), ale alokace portfolií je podstatně nižší, než oněch 14 %. To se však rychle mění. Data BIS (Bank of International Settlement, kde působí bývalý guvernér ČNB a premiér p. Tošovský) k září 2009 ukazují, že EM dluhopisové trhy představují 9,3 bilionu USD (80% z toho denominovaných v místních měnách). I přes tento obrovský nárůst celková míra zadlužení EM ekonomik zůstává velmi stabilní, čili expanze této třídy aktiv je spíše spojena s růstem tamních ekonomik a nikoliv s růstem zadlužení.

Většina růstu této třídy aktiv je generována v oblasti dluhopisů v domácích měnách, což je zdravější pro financování tamního veřejného sektoru a předchází tak měnovým nerovnováhám a zároveň snižuje závislost na zahraničním financování.

Vhodná doba ke vstupu do této třídy aktiv

Věříme, že v současnosti se nabízí vhodná doba pro investování do EM lokálního dluhopisového trhu. EM měny by měly v letošním roce posilovat jak vůči americkému dolaru, tak vůči euru a tudíž i k české koruně. Globální nerovnováha zůstává, rozvíjející se ekonomiky jsou v přebytku (při silné dynamice jejich platební bilance), zatímco rozvinuté ekonomiky se topí ve schodcích běžných účtů. Dále, většina rozvinutého světa uplatňuje měnovou politiku nízkých úrokových sazeb, která vede k oslabení globálních měn a eurozóna zůstává ve velmi problematické situaci.

Další příležitost vidíme v úrokových sazbách lokálních měn. Tamní výnosové křivky zohledňují očekávání zpřísnění měnové politiky v druhém pololetí tohoto roku. Ale globální oživení bude zdlouhavý proces a globální rizika pro ekonomický růst zůstávají, takže některé centrální banky rozvíjejících se zemí budou ochotnější bojovat s inflací spíše prostřednictvím posílení tamních měn než prostřednictvím prudkého růstu intervenčních úrokových sazeb s možným důsledkem ohrožení růstu.

Centrální banky také může přesvědčit k pomalejšímu zpřísňování měnové politiky pokračování nejistoty ohledně eurozóny. Rozdíl v krátkodobých úrokových sazbách některých EM oproti euru (a koruně) je totiž velmi přitažlivý. Proto očekáváme v letošním roce velmi solidní výkonnost této třídy aktiv, jednak jako důsledek vysokých výnosů do splatnosti podkladových dluhopisů, a jednak jako výsledek posílení tamních měn.

Aktualita pro rok 2026

Aktuality