Dluhopisový trh: Všechny oči jsou upřené na Fed

Hlavní světové obligační trhy (americké Treasuries a vládní obligace jádrových zemí EMU v čele německými Bundy) čelily v prvních třech měsících roku 2011 pokračujícímu sestupu cen, byť tempo poklesu znatelně pokleslo oproti poslednímu kvartálu uplynulého roku. Určujícím faktorem byl na jedné straně přesun investic z relativního bezpečí těchto instrumentů do rizikovějších aktiv, především akcií, firemních dluhopisů nebo vládních obligací vysoce zadlužených zemí na periferii eurozóny. Vysoký zájem například ze strany asijských centrálních bank přilákala kupříkladu inaugurační aukce dluhopisů eurozóny v rámci stabilizačního fondu, ze kterého čerpají pomoc Řecko, Irsko a nejnověji Portugalsko.

Neméně podstatný byl příliv makroekonomických údajů z obou stran Atlantiku, potvrzující vysokou aktivitu ve zpracovatelských odvětvích či rostoucí spotřebitelskou a investiční důvěru, a především inflaci svižně stoupající vlivem zvyšujících se cen nerostných surovin a potravin). Evropská centrální banka v reakci zvedla základní úrokovou sazbu.

Eskalace geopolitického napětí v severní Africe, jež později přerostla v ozbrojený konflikt v Libyi (největší producent ropy v Africe) a hrozila rozšířením na z pohledu světové produkce černého zlata klíčový Arabský poloostrov, rozdmýchala volatilitu na trzích v závěru čtvrtletí. Tu umocnila nejhorší živelná katastrofa v novodobé historii Japonska spojená s reálnou hrozbou nekontrolovaného vývoje v poškozené jaderné elektrárně.

Zvýšená riziková averze v této souvislosti byla pro rozvinuté obligační trhy krátkodobě pozitivním faktorem, později, jak se situace zklidňovala, se však ceny dluhopisů opět navrátily k poklesu.

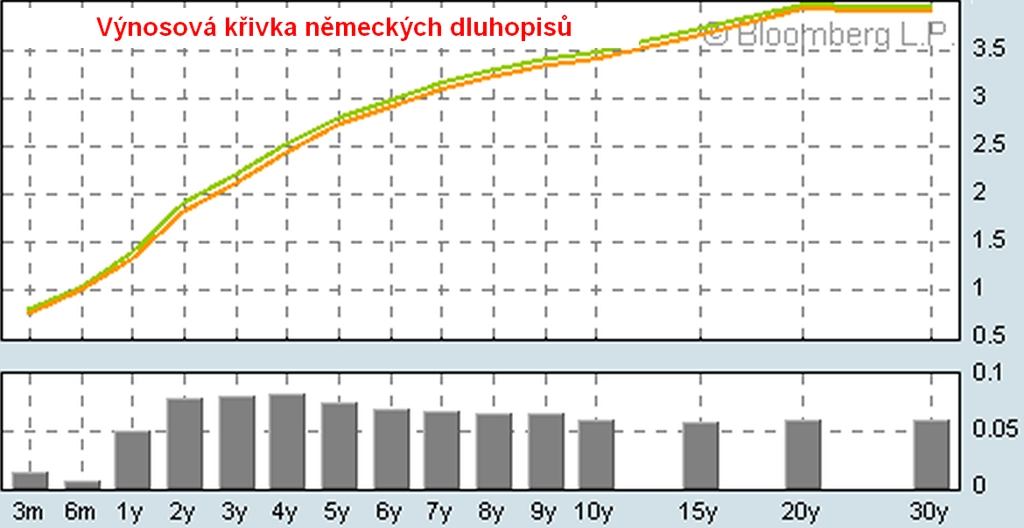

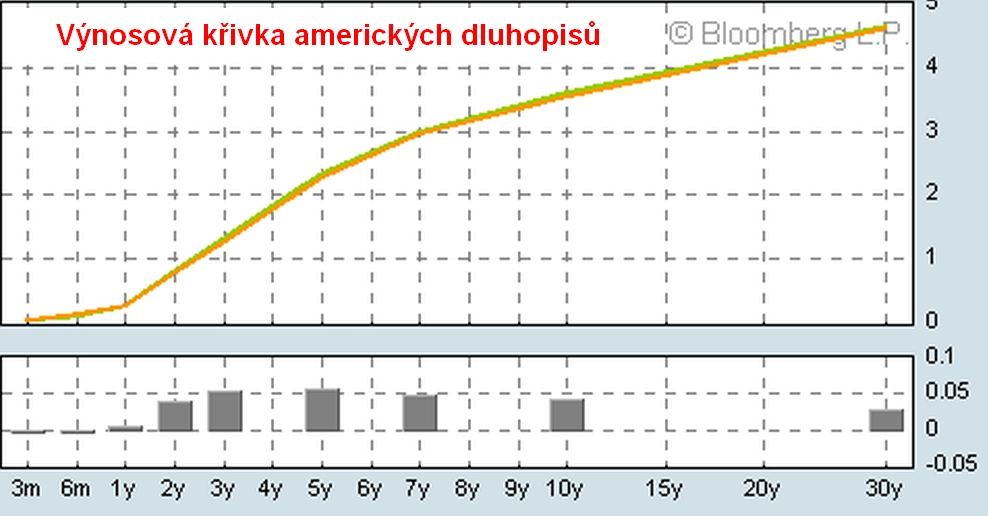

Americkým Treasuries se dařilo o něco lépe, jejich ztráty tlumily pokračující nákupy vládních dluhopisů Fedem v rámci QE2. Výnosové křivky EUR a US státních dluhopisů za první letošní čtvrtletí ve výsledku stouply, v případě EUR trhu při snížení sklonu, růst výnosů se pohyboval v rozmezí 20 – 80 bps.

Český obligační trh

Začátek roku byl z pohledu domácího dluhopisového trhu poměrně nezajímavý, při podprůměrné aktivitě ceny obligací sledovaly primárně vývoj na zahraničních trzích.

To však nelze říci o kurzu koruny. Ta vůči euru ihned od počátku ledna výrazně posilovala a z úrovně 25,35 z konce prosince se rychle dostala o více než 1 korunu níže. Příčinou byl primárně zájem zahraničních investorů, plynoucí z nízkých makroekonomických nerovnováh, příznivého fiskálního výhledu a robustní exportní výkonnosti české ekonomiky profitující z napojení domácích firem na německý hospodářský zázrak.

Z domácích událostí obligační trh nejprve negativně ovlivnil výsledek hlasování bankovní rady ČNB o nastavení měnověpolitických sazeb, které skončilo ve prospěch jejich stability pouze nejtěsnější většinou. To posunulo tržní očekávání nástupu růstu sazeb na nejbližší měsíce a vedlo k poklesu cen dluhopisů. Přicházející údaje z domácí ekonomiky však působily opačně, Především nižší než očekávaná spotřebitelská inflace doprovázená slabou koncovou poptávkou v ekonomice ukázaly, že s brzkým utahováním měnové politiky v podobě zvyšování úrokových sazeb nebude muset Česká národní banka až zase tak spěchat, navíc když posilující měnový kurz sám o sobě měnové podmínky zpřísňuje a působí protiinflačně. To částečně obnovilo zájem o domácí dluhopisy, což poměrně jasně ukázaly úspěšně upsané aukce nových vládních dluhopisů v druhé polovině čtvrtletí.

Dluhopisové trhy střední a východní Evropy

Z převládajícího trendu růstu obligačních výnosů, respektive poklesu cen, jež v 1. čtvrtletí dominoval nejen hlavním světovým trhům, ale i vládním dluhopisům v rámci regionu střední a východní Evropy, vybočil maďarský obligační trh. Zlepšení sentimentu zahraničních investorů vůči středoevropskému regionu, mj. díky pokračující excelentní výkonnosti německého produkčního řetězce, do kterého jsou středoevropské ekonomiky silně zapojeny, zvedlo poptávku po maďarských aktivech. Ty přitom byly v portfoliích zahraničních hráčů koncem roku znatelně podvážené, což spolu s nižší likviditou lokálního trhu umožnilo poměrně výrazné cenové zisky.

Centrální banka znovu zvýšila úrokové sazby, což poskytlo dodatečnou podporu kurzu forintu. Zveřejnění dlouho očekávaných stěžejních bodů střednědobé fiskální konsolidace investoři ocenili pro celkovou ambicióznost plánu fiskálních úspor v následujících letech, byť obsahuje řadu kontroverzních prvků. I díky tomu kurz forintu uzavřel kvartál proti euru silnější o 4,3 %.

Nejhůře ze sledovaných trhů tentokrát dopadly v loňském roce tak úspěšné turecké dluhopisy. Zahraniční investoři zavírali zisky po uplynulých tučných obdobích a redukovali pozice, dříve velmi aktivní lokální banky byly ochotné převis nabídky absorbovat pouze za cenu výraznějšího vzestupu výnosů tureckých dluhopisů. Centrální banka pokračovala v rámci měnové politiky v taktice započaté koncem loňského roku, když dále snížila úrokové sazby a proti tomu zvedla povinné minimální rezervy z bankovních depozit. Neortodoxní přístup centrální banky ve snaze ztlumit příliv kapitálu a úvěrovou expanzi s cílem korigovat vnější nerovnováhu se, nicméně, zatím v číslech neprojevil, když se běžný účet platební bilance propadl do rekordního schodku, mj. v důsledku rapidně rostoucích dovozů ropy, na kterých je turecká ekonomika výrazně závislá.

Výhled na další období

Domácí faktory jsou pro další vývoj cen českých vládních obligací převážně příznivé. Jsou to na jedné straně makroekonomické fundamenty, zejména překvapivě příznivý vývoj spotřebitelské inflace v prvních dvou měsících letošního roku jako důsledek slabé domácí koncové poptávky a pevnějšího kurzu koruny. Cenová dynamika je totiž prozatím citelně nižší oproti poslednímu odhadu České národní banky a pod jejím inflačním cílem (2 %), a výrazně tak snižuje potřebu zvyšovat v nejbližší době úrokové sazby.

Jednoznačným rizikem ve směru růstu měnověpolitických sazeb je však externí prostředí. Pokračující růst v jádrových zemích eurozóny a vyšší inflace vedly ke zvýšení sazeb ECB, jejíž šéf Trachet navíc připouští další zvýšení do konce roku. Tím se rozšířil pozitivní úrokový diferenciál vůči sazbám ČNB.

Z pohledu budoucího tržního vývoje však jako klíčový externí faktor spatřujeme další vývoj měnové politiky amerického Fedu. V červnu totiž končí druhá fáze kvantitativního uvolňování. Domníváme se, že Fed již program odkupů neprodlouží a začne trhy připravovat na postupnou normalizaci extrémně uvolněné měnové politiky s odkazem na zakořeňující se hospodářský růst a postupně se snižující nezaměstnanost v americké ekonomice.

Očekáváme, že Česká národní banka ve světle kombinace zmíněných faktorů zahájí postupný proces zvyšování úrokových sazeb v polovině letošního roku a do jeho konce zvedne základní sazby v úhrnu o 75 bps na 1,5 %. Domácí dluhopisy ve svých cenách zvyšování sazeb zahrnují, konkrétně v ročním horizontu zhruba 1,25 procentního bodu, segment především delších splatností by tak vůči nástupu umírněného cyklu utahování měnové politiky měl být poměrně rezistentní.

Lepšímu relativnímu výsledku dluhopisů delších splatností v následujících měsících nahrává také strategie Ministerstva financí snížit průměrnou splatnost vládního dluhu.

Aktualita pro rok 2026

Doporučujeme

Aktuality