Jak se (ne)daří penzijní fondům v Česku a kam s penězi ze zrušeného druhého pilíře?

Průměrné zhodnocení účastnických penzijních fondů dosáhlo za první tři měsíce letošního roku -0,9 %. Transformované fondy pak za loňský rok vydělaly v průměru 1 % a překonaly inflaci. Výnosy penzijních fondů jsou ale stále velice rozkolísané.

První měsíce letošního roku byly z pohledu výnosnosti penzijních fondů stále velice rozkolísané, podobně jako konec roku 2015. Fondy se potýkají spíše s poklesem výnosů. Obavy ohledně Číny a zpomalení nejvýznamnějších ekonomik má pokračující vliv na výsledky fondů. Podíl na výsledcích mají také přetrvávající nízké úrokové sazby. Průměrné zhodnocení účastnických fondů dosáhlo v prvním kvartálu -0,9 %.

Například dynamický účastnický fond PS ČSOB, který dosáhl za loňský rok nejvyššího zhodnocení (7,66 %), má od začátku roku výnos nižší o více než čtyři procentní body. Naopak růstový účastnický fond PS NN se pomalu dostává ze záporných čísel a připsal si za poslední čtyři měsíce 2,44 %. Nejlépe se prozatím daří dynamickému účastnickému fondu od České pojišťovny, který zhodnotil peníze účastníků o 1,6 %. V loňském roce se průměrné zhodnocení všech účastnických fondů nabízených penzijními společnostmi v České republice udrželo nad mírou inflace na 0,77 %.

Není snadné říci, jak se bude dále vyvíjet zhodnocení účastnických fondů. Vypjatá situace na finančních trzích navázala na předchozí rok. Určitý pohyb na trzích během letošního roku mohou způsobit například výsledky prezidentských voleb ve Spojených Státech, nepochybně také dění v Evropě (riziko odchodu Spojeného království z EU) a další faktory.

Jedničkou ve zhodnocení finančních prostředků je mezi účastnickými fondy od svého založení Globální akciový účastnický fond od penzijní společnosti Conseq (+34,6 %). Mezi prvními pěti se drží také dluhopisový fond od této společnosti. Okolo desetiprocentního zhodnocení se pohybují také dynamické fondy společností ČSOB, Komerční banky a Allianz.

Výnosy transformovaných fondů loni klesly na 1 %

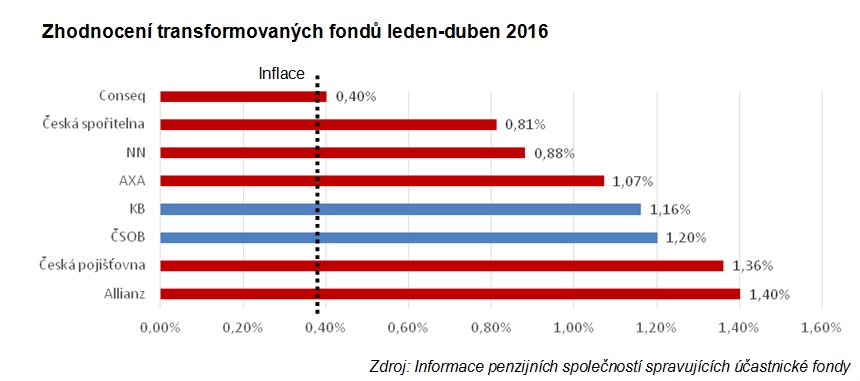

Známé jsou již i některé výsledky transformovaných fondů za rok 2015. Jejich průměrné zhodnocení za rok 2015 převýšilo 1 %. Za první čtvrtletí 2016 cenově ztrácely také české dluhopisy, do kterých jsou finanční prostředky z transformovaných fondů zainvestovány především. Klesající výnosy z českých státních dluhopisů zaznamenaly penzijní společnosti již loni. V porovnání s rokem 2014 poklesl výnos všech transformovaných fondů o zhruba 0,3 procentního bodu.

Nejvyšší výnosy dosahující zhruba 1,4 % lze považovat za nadprůměrné s ohledem na současné přetrvávající období nízkých úrokových sazeb. V roce 2016 lze čekat kvůli poklesu cen dluhopisů spíše další snížení míry zhodnocení transformovaných fondů.

Penzijní společnost ČSOB je jednou z prvních společností, které již zveřejnily výsledné zhodnocení svého transformovaného fondu. S výsledky se připojila také Komerční banka. U všech ostatních společností jsou prozatím známy pouze odhady (v grafice červeně), ty by se ale od skutečnosti již neměly příliš lišit.

Důchodové spoření příliš nevydělalo

Spoření v druhém pilíři, takzvaném důchodovém spoření, po rozhodnutí vlády letos končí. Klienti tak musejí do září penzijním společnostem sdělit, jakou formu výplaty si zvolí. Čeká je tedy rozhodování, kam investovat naspořené peníze. Klienty ale bude také zajímat, jak velkou částku si v důchodových fondech naspořili a jaké zhodnocení jim portfoliomanažeři penzijních společností zajistili.

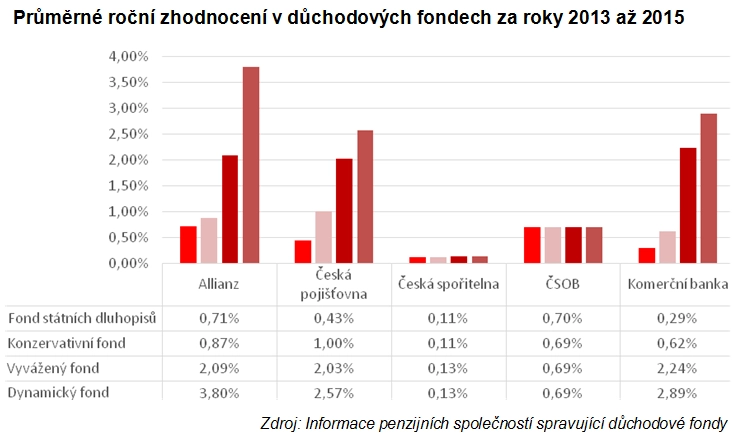

Od samého vzniku druhého pilíře byl jeho osud vratký a nikdo nevěděl, zda se vůbec uchytí. Některé penzijní společnosti se obávaly jeho brzkého zrušení, a proto volily spíše konzervativnější formy investování a nepouštěly se do větších rizik. Proto nepřekvapí, že za tři roky jejich fungování se jejich výnosy pohybují jen kolem nuly až dvou procent ročně.

Nejvíce získali klienti, kteří zvolili Dynamický fond penzijní společnosti Allianz. Pokud vstoupili do fondu hned v roce 2013, zhodnotili se jejich prostředky o 3,8 %. Naopak u lidí, kteří vstoupili do fondů později a investovali krátce, může být výnos záporný. Tuto skutečnost přiznává například KB Penzijní společnost, jejíž fondy patří paradoxně k těm nejvýnosnějším. Zády k riziku se postavila zejména Česká spořitelna a podobně postupovala i ČSOB. Finance neinvestovaly do akcií, ale do produktů peněžního trhu s minimálním rizikem i výnosem. Klienti sice obdrží nižší výnos, ne ovšem záporný.

Hodnoty některých výnosů se během letošního roku ještě mohou měnit, ale celkový dopad je odhadovaný v setinách procenta. Penzijní společnosti už všechny peníze stáhly a nechávají je na účtech v bankách. Nechtějí riskovat, že by se do záporu dostali ještě další klienti. Mnohem důležitější bude rozhodnutí lidí o tom, kam vyplacené peníze nasměrují. Jednou z logických možností, která se nabízí, je převod do třetího pilíře. Pokud si nechá klient fondu vyplatit peníze "na ruku", měl by je následně vložit do produktů s dlouhodobým horizontem, aby zachoval původní charakter těchto peněz, tedy spoření na penzi.

Poznámka IW: Dlouhodobé investování má smysl, v horizontu desítek let je takřka nemožné najít v historii období s negativními výnosy z držení akcií. Spoření na důchod je důležité a mělo by zahrnovat více tříd aktiv a produktů.

Zdroj: Swiss Life Select

Aktualita pro rok 2026

Aktuality