Nakolik ropa ovlivňuje ceny na trzích?

Jedním ze způsobů, jak hodnotit hybné síly určující vývoj trhů, je analýza korelací. Míra, jíž se ceny aktiv vyvíjejí společně, se může v čase měnit, čímž potenciálně umožňuje porozumět fungování trhu. To může být užitečné zejména v případech, kdy je potřeba se rozhodnout, kolik kapitálu investovat do různých tříd aktiv v rámci portfolia. Dobrým příkladem je ropa, neboť vývoj jejích cen má řadu reálných ekonomických důsledků.

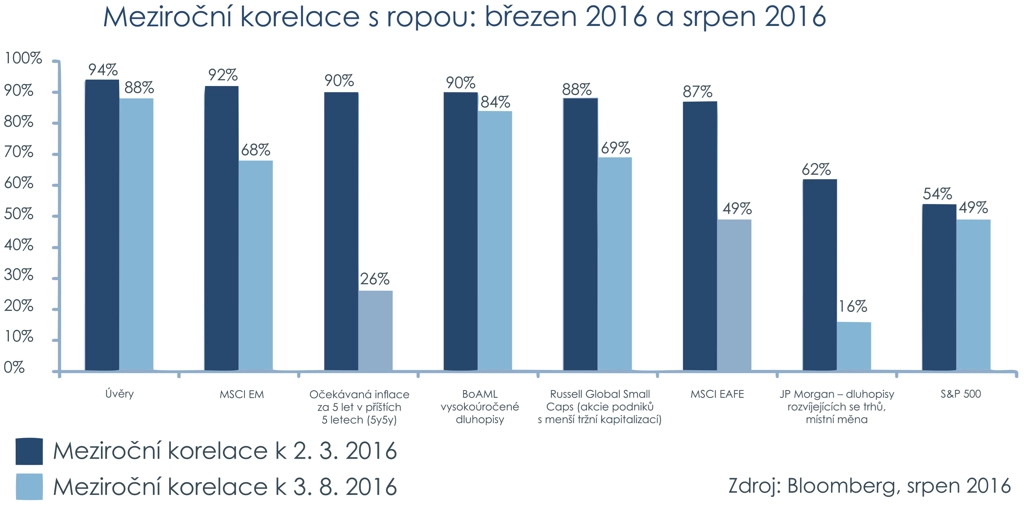

Korelace s ropou počátkem roku 2016 prudce vzrostly

Počátkem roku 2016 trhy prudce vstoupily do fáze "risk-off", v níž převládají averze k riziku a zaměření se na bezpečnější, byť méně výnosné investice, a zároveň došlo k výraznému zvýšení korelace mezi cenami ropy a řadou dalších aktiv. Meziroční korelace s ropou oproti desetiletému průměru podstatně vzrostly. Korelace akciového indexu S&P 500 s ropou se zvýšila ze stěží pozitivních 17 % na desetiletém základě na meziročních 54 %.

Trhy do značné míry vnímaly cenu ropy jako barometr celosvětového růstu, přičemž nižší ceny odrážely nižší poptávku. V takovém prostředí se dalo důvodně očekávat, že dojde k rychlému rozprodeji aktiv citlivých na růst, zejména akcií amerických společností, kterým se v předchozích čtvrtletích příliš nedařilo zvyšovat zisky na akcii.

Bohužel i oblasti, u nichž by se dalo očekávat, že ochrání investory před volatilitou vyvolanou vývojem cen ropy, zklamaly. Například účelové půjčky vykazovaly téměř dokonalou korelaci, a to přestože historicky nemají k cenám ropy téměř žádný vztah. Na počátku roku 2016 jako by tedy pro investory skutečně téměř neexistovalo žádné bezpečné místo.

O půl roku později je ale situace jiná. Korelace s ropou u širokého spektra aktiv klesly, zejména u akcií, očekávané míry inflace a dluhopisů z rozvíjejících se trhů.

Překvapení v podobě očekávaných hodnot inflace

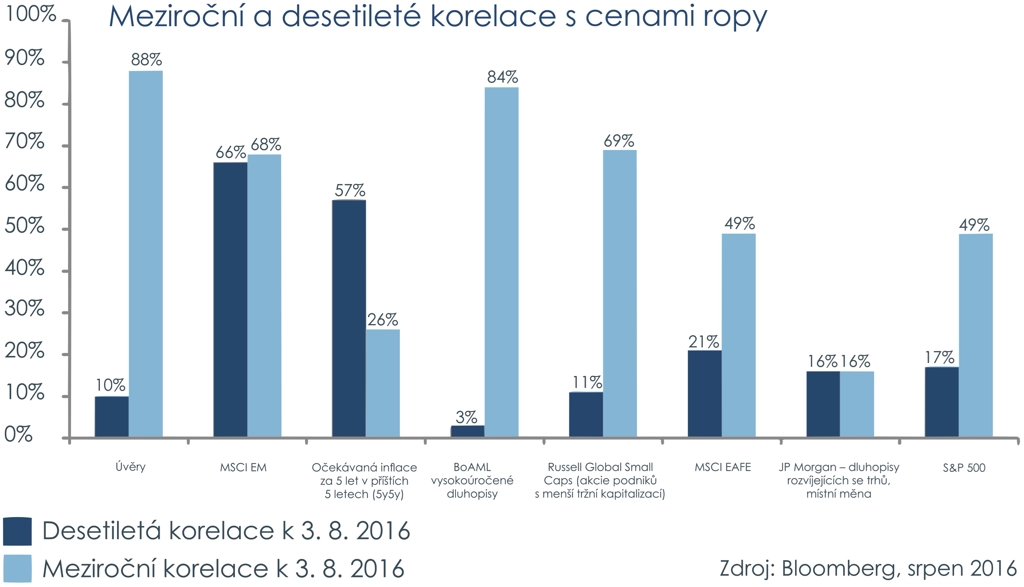

Pravděpodobně nejpřekvapivější změna korelací v uplynulém půlroce se týká očekávaných hodnot inflace, které klesly pod svůj desetiletý průměr. Zatímco ceny ropy v průběhu roku 2016 stoupaly, očekávané hodnoty inflace v USA se zastavily a nyní se drží na téměř historicky nejnižší úrovni a takřka nereflektují cenové tlaky.

Pro investory je zřejmým rizikem, že očekávané hodnoty inflace mohou zkreslovat inflační potenciál. Tendence k vyššímu růstu mezd v USA společně s nastupující změnou srovnávací základny u cen ropy by mohly vést k prudkému vzestupu očekávaných hodnot inflace. Větším důvodem ke znepokojení je ovšem to, že rekordně nízké výnosy z dluhopisů znamenají, že sebemenší překvapivé zvýšení inflace či růstu stačí k tomu, aby dluhopisovým investorům způsobilo ztráty.

Dojde k opětovnému zvýšení korelace cen ropy s dalšími aktivy?

Ceny ropy oproti nedávným maximům v srpnu opět klesly o 15–20 %, a klíčovou otázkou pro investory tedy je, zda lze očekávat opětovné zvýšení korelací. Jednoznačně je to důležité pro odborníky na alokaci aktiv, neboť korelace představují pro řízení portfolií s mnoha různými typy aktiv zásadní faktor.

Porovnáme-li meziroční a desetileté korelace u dalších aktiv, lze podle všeho očekávat, že současný trend vysokých korelací brzy pomine. Avšak zatímco riziková aktiva v uplynulém půlroce obecně stoupala, investoři do vysokovýnosových dluhopisů (high yield) a úvěrů se podle všeho stále do značné míry řídí trendy v cenách ropy. Současný klid na trzích tedy nejspíše nebude mít dlouhého trvání, neboť stále hrozí riziko rychlého rozprodeje aktiv, pokud se opět objeví obavy spojené s nižšími cenami ropy.

V širším smyslu znázorňují korelační data v druhém grafu pouze absolutní korelace. Například vztah mezi cenami ropy a dluhopisy rozvíjejících se trhů je v desetileté perspektivě ve skutečnosti negativní. Nedávný pokles ze 62 % na 16 % se tedy sice může jevit optimisticky, avšak míra, do níž se korelace mohou obrátit a nečekaně vzrůst, by pro všechny investory do smíšených portfolií měla být zdrojem znepokojení.

Ve skutečnosti uvedené hodnoty jen zvýrazňují zranitelnost řady kategorií aktiv a jejich relativní atraktivitu. V širším smyslu tento trend podporuje strategii, kdy odborníci na alokaci aktiv hledají dodatečné slabiny a posilují trend vývoje trhu patrný v uplynulém roce, kdy se období zvýšené volatility střídala s výrazným vzestupem.

Návrat vyšších korelací pochopitelně závisí na tom, jak investoři vyhodnotí současné určující faktory cen ropy. Nižší ceny ropy lze chápat jednoduše jako důsledek toho, že nabídce trvá déle, než vyrovná poptávku, a nemusí tedy signalizovat vyšší riziko pro další kategorie aktiv. Zdá se ovšem jako pravděpodobné, že pro investory bude další vývoj cen ropy a možný opětovný růst korelací nadále zdrojem nervozity. Odborníci na alokaci aktiv budou pečlivě sledovat vývoj trhu, neboť jejich strach z negativních důsledků je větší než nadšení z možného pozitivního vývoje.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality