ČNB již podle Rusnoka nejspíš nebude dále posouvat tvrdý závazek o ukončení intervencí

Česká národní banka již nejspíše dále nebude posouvat takzvaný tvrdý závazek o ukončení režimu devizových intervencí, tedy termín nejbližšího možného ukončení opatření, které udržuje kurz koruny nad hladinou 27 EUR/CZK. Na fóru Hospodářských novin to ve středu řekl guvernér ČNB Jiří Rusnok. Na zářijovém zasedání banky bylo rozhodnuto, že konec kurzového závazku nepřijde dříve než ve druhém čtvrtletí příštího roku.

"Podle našich předpokladů je téměř stoprocentně jisté, že ČNB závazek držet kurz české koruny nad 27 EUR/CZK před začátkem druhého čtvrtletí příštího roku opravdu neukončí. Hrozila by totiž ztráta její důvěryhodnosti mezi investory i veřejností," říká Marek Dřímal, ekonom Komerční banky.

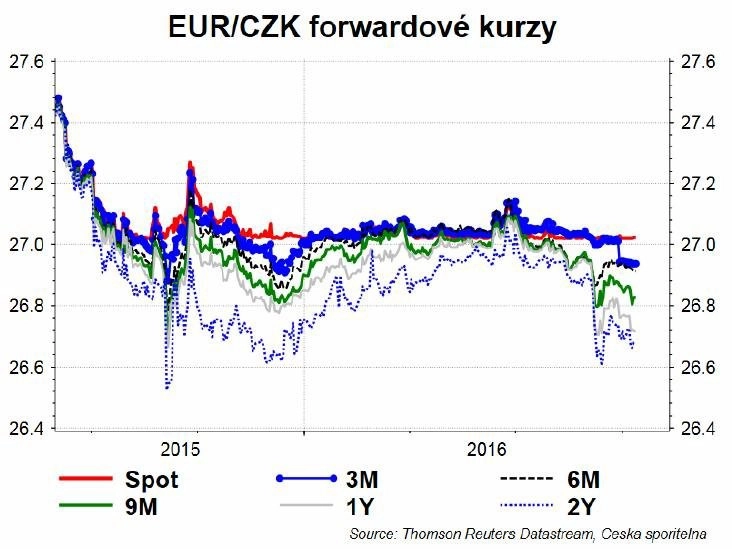

"Právě tvrdý závazek ale sloužil jako jedna z linií obrany před přílivem spekulativního kapitálu (do České republiky). Pokud nyní ČNB prohlašuje, že tvrdý závazek neprodlouží, mohlo by to vést k růstu sázek na to, že koruna může posílit už v dubnu příštího roku, a tak i k větší nutnosti intervenovat na trhu nakupováním eur. Takzvaný měkký závazek, který říká, že 'členové bankovní rady [...] nadále vidí jako pravděpodobné ukončení (kurzového) závazku v polovině roku 2017', totiž logicky nemá takovou sílu. Centrální banka může už před polovinou příštího roku seznat, že inflace dosáhne bezpečně cíle a kurzový závazek opustit už během druhého čtvrtletí. Záležet však bude nakonec především na vývoji inflace," pokračuje Dřímal.

"Zpráva ale může zdražit zajištění exportérům. Koruna totiž může na forwardovém trhu opět posílit, což právě činí měnové zajištění vývozů méně (i když stále) výhodným. My nadále předpokládáme ukončení kurzového závazku ve čtvrtém čtvrtletí 2017, ale šance na dřívější exit v poslední době i v souladu s prohlášeními ČNB rostou," dodává Dřímal.

Rusnok také zopakoval, že ČNB po exitu bude intervencemi omezovat případné velké výkyvy kurzu. Z jeho vyjádření ale vyplynulo, že tyto případné výkyvy by musely být skutečně enormní. "Je zřejmé, že jednotky procent nejsou něčím, co by nás mělo vzrušovat. Pokud by nastal nějaký zásadní pohyb v desítkách procent, tak na to budeme určitě reagovat. Tento extrém ovšem nepředpokládám. U jednotek procent budeme o jemném ladění rozhodovat podle momentální situace," řekl. Pokud by koruna posílila o deset procent, byl by její kurz zhruba 24,30 EUR/CZK. Bývalý guvernér ČNB Miroslav Singer kdysi prohlásil, že většina bankovní rady má práh bolesti nastavený na pět procent.

"Náš základní scénář je, že exit přijde později, a to kvůli ECB a dopadům brexitu. Říkáme, že až na konci roku 2017 nebo později. Ale to v žádném případě neznamená, že bychom říkali, že riziko dřívějšího opuštění kurzového závazku je nulové, a proto by se společnosti neměly zajišťovat. Zajištění proti posílení koruny není o základním scénáři, ale o rizicích a jejich pravděpodobnostech," říká David Navrátil, hlavní ekonom České spořitelny.

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality