Erste zahájila pokrývání akcií Monety Money Bank s doporučením "akumulovat" a cílovou cenou 93 Kč, líbí se jí hlavně dividenda

Analytik Thomas Unger z rakouské Erste Group Bank začal pokrývat akcie tuzemského finančního domu MONETA Money Bank. Doporučení stanovil na "akumulovat" s cílovou cenou 93 korun. Příznivě Unger nahlíží hlavně na dividendovou politiku Monety.

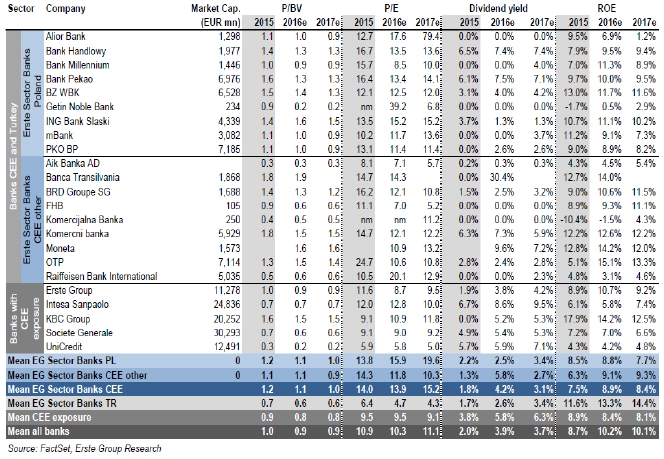

Poměr ceny akcií Monety k účetní hodnotě (P/B) se pohybuje kolem 1,6 a je jedním z nejvyšších ve srovnání s ostatními bankami v regionu. Unger se však domnívá, že úroveň tohoto poměru je dána nadprůměrnou návratností kapitálu (ROE) Monety. "Do hry vstupuje také dividendový výnos Monety, který je podle našich odhadů pro letošní rok nejvyšší ve srovnávané skupině. Domníváme se proto, že akcie Monety nabízejí solidní investiční příležitost," říká analytik.

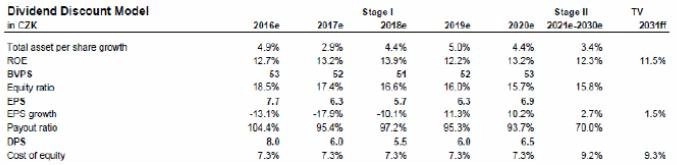

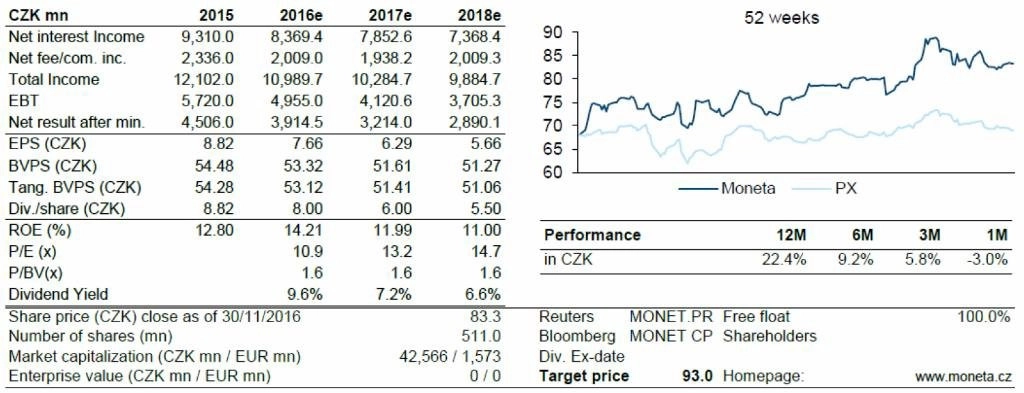

I když je Unger ohledně výhledu hospodaření banky ve srovnání s konsenzem konzervativnější, očekává, že dividenda zůstane velice atraktivní. V příštích dvou letech by podle něj akcie Monety měly nabízet přibližně 6% dividendový výnos. "K tomu je možné přičíst silnou kapitalizaci, která představuje příležitost dodatečných dividendových výnosů," upozorňuje.

Oficiální dividendová politika Monety hovoří o výplatě minimálně 70 % čistého zisku, v listopadu ale banka uvedla, že zamýšlí navýšit dividendový výplatní poměr na 100-110 % čistého zisku. Podle Ungera by tak MONETA mohla z letošního zisku vyplatit dividendu zhruba 8 korun na akcii, což by vzhledem k aktuální ceně titulu znamenalo hrubý dividendový výnos téměř 10 %.

"Dividendový výplatní poměr může růst podle toho, kolik kapitálu bude MONETA potřebovat pro expanzi úvěrového portfolia. Přebytky kapitálu bude primárně používat k podpoře růstu, objemy, které k tomuto účelu nevyužije, může poté vyplatit akcionářům. MONETA na základě konzultací s Českou národní bankou a vlastního rozhodnutí stanovila potřebný kapitálový poměr na 15,5 %. Jakýkoli kapitál nad touto úrovní se stává přebytečným. Výše tohoto přebytečného kapitálu činila na konci letošního třetího čtvrtletí zhruba 3,4 miliardy Kč. Část z něj (zhruba 90 bazických bodů) bude použito na implementaci standardů účetního výkaznictví IFRS 9. Pokud by došlo k potřebě navýšit kapitálovou vybavenost, pochopitelně by to negativně ovlivnilo množství přebytečného kapitálu," vysvětluje Unger.

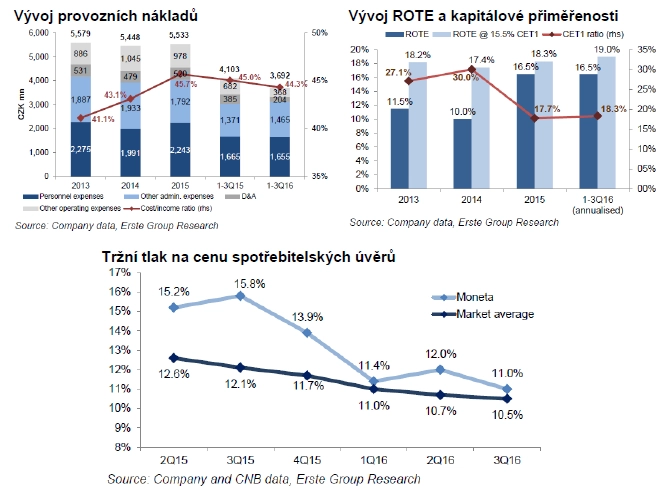

S ohledem na kapitalizaci Monety je hlavním cílem banky snížit poměr rizikově vážených aktiv k celkovým aktivům. To by zlepšilo kapitálové poměry a v důsledku podpořilo i výplatu dividend. Na konci letošního třetího kvartálu činil poměr rizikově vážených aktiv k celkovým aktivům 83 %, přičemž v případě nejbližších konkurentů Monety na trhu se tento poměr ke konci roku 2015 pohyboval kolem 50 %. Výjimkou je italská UniCredit Bank, v jejímž případě se poměr pohybuje kolem 62 %. Snižování poměru Monety již bylo zahájeno a probíhá postupně ve třech krocích. Cílem je snížit jej k 75 %.

Jisté riziko pro Monetu podle Ungera představuje tržní tlak, zejména v oblasti spotřebitelských úvěrů, z nichž společnost generuje značnou část svého zisku. "MONETA má nicméně v této oblasti dobrou pozici a domníváme se, že i při poklesu výnosů bude schopná vykazovat díky úspěšné kontrole nákladů solidní profitabilitu," dodává Thomas Unger.

Silné stránky a příležitosti Monety

- jednoduchá struktura rozvahy financovaná depozity klientů

- silná kapitalizace nad požadavky Evropské centrální banky

- silná pozice ve spotřebitelských úvěrech nesoucích vyšší výnosy

- přítomnost výhradně v České republice, která je atraktivním bankovním prostředím s příznivým výhledem

- velmi atraktivní dividenda

- přebytek kapitálu umožňující mimořádné výplaty dividend

- nízké náklady financování

- nízká rizikovost úvěrového portfolia

- slušná profitabilita s poměrem nákladů k zisku pod 50 %

Slabé stránky Monety a potenciální rizika

- vysoce konkurenční prostředí a tlak na snižování cen napříč celým spektrem produktů

- požadavky na kapitálovou přiměřenost by mohly vzrůst, a snížit tak objem přebytečného kapitálu

- slabý růst spotřebitelských úvěrů v několika posledních letech

- náklady na rizika jsou s vysokou mírou pravděpodobností na minimu, a mohlo by tak dojít k jejich růstu, zejména v segmentu korporátního bankovnictví

- zavedení bankovní daně a obecná regulatorní rizika

- možný nepříznivý efekt implementace standardů účetního výkaznictví IFRS 9

- spor ohledně akvizice podnikání Agrobanky v roce 1998 ze strany GE Money bank, jejímž přejmenováním MONETA Money Bank vznikla

Akcie Monety si od svého vstupu na pražskou burzu, který souvisel se změnou její akcionářské struktury, vedou dobře a nedávno se staly součástí indexu MSCI Czech Republic, což by mělo podle očekávání zvýšit zájem o titul, zejména mezi institucionálními investory. Od vstupu na burzu akcie Monety posílily o více než pětinu.

Zdroj: Erste Group Bank

Podívejte se na aktuální video

Aktuality