Dluhopisy s vysokým výnosem (high yield): Alternativa pro ty, kdo hledají zajímavé zhodnocení

Dluhopisy s vysokým výnosem představují zajímavou investiční příležitost teprve od konce 70. let, kdy se poprvé objevily na trhu. Ještě před rokem 1977 byly jedinými veřejně obchodovatelnými dluhopisy s vysokým výnosem pouze takzvaní "padlí andělé", tedy dluhopisy, kterým byl snížen rating z investičního na spekulativní stupeň.

Zrozeny z krize

Situaci změnila až krize v americké ekonomice na přelomu 70. a 80. let, která připravila půdu pro úspěšné uvedení dluhopisů s vysokým výnosem na trh. K jejich rozmachu přispěly zejména dva ekonomické faktory – vysoká inflace a neochota bank půjčovat. V době vysoké inflace byly bankovní úvěry příliš nákladné, a proto firmy hledaly levnější zdroje financování. Navíc během krize banky ze strachu z nesolventních dlužníků výrazně omezovaly půjčky. Úvěr tehdy dostaly jen ty největší a nejbonitnější společnosti, ale paradoxně nikoli ty nejvíce inovativní, s nejvyšší návratností kapitálu a s nejrychlejším tempem růstu (Glenn Yago, Junk Bonds, www.econlib.org).

Trh s těmito "junk bondy", jak se jim také říká, měl tedy obrovský potenciál růstu, protože jen asi 6 % z 11 tisíc amerických firem dosáhlo na investiční rating. Mnoha firmám, které od bank nedostaly úvěr, nebo si jej prostě nemohly dovolit, proto nezbývalo než začít jako zdroj financování využívat dluhopisy s vysokým výnosem. Jejich věřiteli se staly především finanční instituce, ale také podílové fondy. Robert Taggart Jr. v roce 1985 napočítal čtyřicet amerických fondů, které do těchto dluhopisů investovaly (Robert A. Taggart, The Growth of the "Junk" Bond Market and Its Role in Financing Takeovers, www.nber.org/chapters/c5819).

Přínos pro investory i celou ekonomiku

Dluhopisy s vysokým výnosem nebyly výhodné jen pro investory, kterým ve srovnání s bonitnějšími papíry přinášely vyšší výnos očištěný o riziko, ale i pro celou ekonomiku. Společnosti, které emisí těchto dluhopisů získaly potřebnou hotovost, vytvořily během následujících desetiletí několik milionů pracovních míst. Glenn Yago uvádí, že tyto "junk bondy" pomáhaly financovat restrukturalizaci mnoha průmyslových firem, mezi něž patřila například automobilka Chrysler.

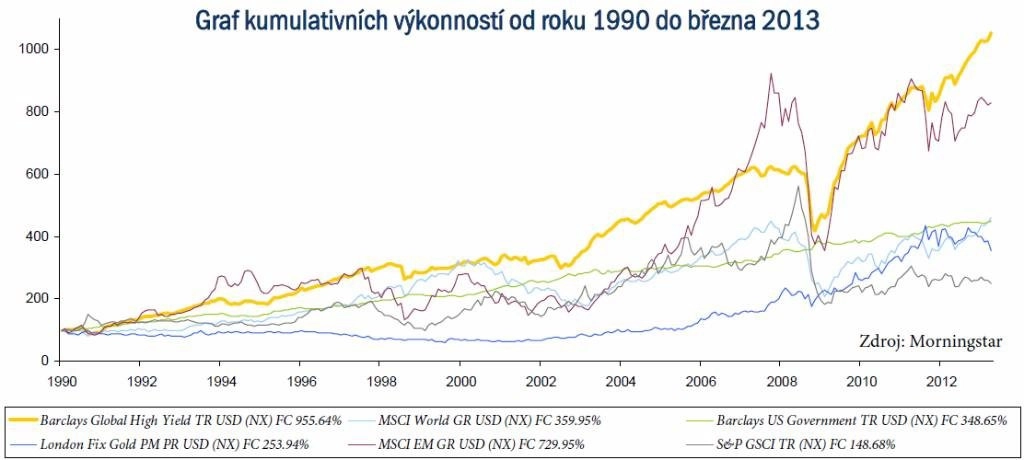

Jak moc byly tyto dluhopisy pro investory výhodné, dokládají následující čísla. S průměrným výnosem 14,5 % p.a. a mírou bankrotu 2,2 % p.a. to v 80. letech byla velmi výdělečná investice. Také v dalších dekádách dosahovaly tyto dluhopisy vysoké výkonnosti. Dluhopisy s průměrnou roční výkonností ve výši 10,4 % p.a. překonaly i rychle rostoucí akcie rozvíjejících se trhů (9,4 % p.a.), globální akcie (6,6 % p.a.), americké státní dluhopisy (6,6 % p.a.), zlato (5,9 % p.a.) i komodity (4,2 % p.a.).

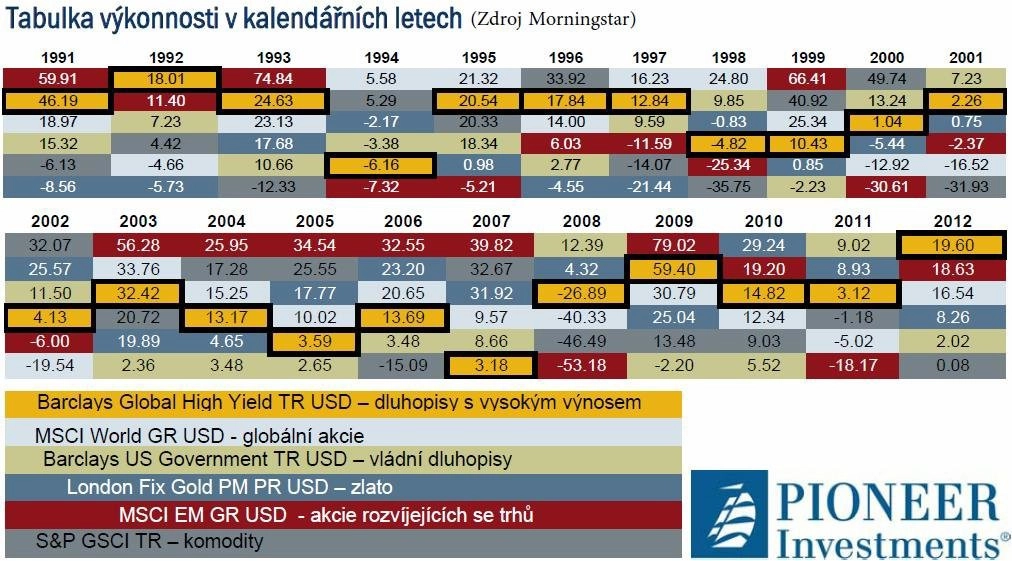

Podle dat dostupných od roku 1991 si dluhopisy s vysokým výnosem (v tabulce označeny žlutě) v jednotlivých kalendářních letech vedly v porovnání s ostatními investicemi velmi dobře a měly, podobně jako vládní dluhopisy, nejvíce kladných výkonností za všech 22 kalendářních let. Záporné roky zaznamenaly pouze tři, přičemž ve dvou případech byl pokles jen mírný (nepřesahoval 7 %), pouze v roce 2008 dosáhl dvouciferných hodnot (byl však nižší než pokles u akcií a komodit). V klidných dobách mají tyto dluhopisy podobně nízkou volatilitu jako státní dluhopisy, jejich riziko a volatilita vzroste v době, kdy se ekonomice nedaří. Poklesy přesto nikdy v minulosti nebyly tak vysoké jako u akcií a komodit.

V letech 1992 a 2012 dosáhly dluhopisy s vysokým výnosem nejvyšší výkonnosti ze všech investic porovnávaných v tabulce, ve většině kalendářních let však nepatřily k těm úplně nejvýkonnějším. Prvenství patřilo akciím z rozvíjejících se trhů, které byly ve většině případů nejvýkonnější, hrozily u nich ale také největší ztráty.

Bilionový, atraktivní a globální trh

Trh dluhopisů s vysokým výnosem, který měl na svém počátku velikost několik miliard dolarů, se časem rozrostl na současný více než bilion dolarů (data z března 2012, Fidelity). Na rozdíl od svého počátku jej už nyní netvoří jen americké, ale také evropské a asijské společnosti, jejichž podíl v posledních letech narostl na zhruba 20 %.

Jak vyplývá z průzkumu agentury Fitch, dluhopisy s vysokým výnosem jsou v současné době nejoblíbenější dluhopisovou investicí mezi institucionálními investory. Jejich atraktivitu přirozeně zvyšují nízké výnosy ostatních dluhopisových investic, tedy zejména státních a firemních dluhopisů investičního stupně. Druhým důvodem je dobrá finanční kondice firem a jejich stabilní a nízká míra insolvence, která má podle očekávání ratingových agentur zůstat na podobných úrovních po celý rok 2013. Nejen tyto agentury, ale i řada investičních společností měla na dluhopisy s vysokým výnosem v letošním roce pozitivní výhled. S ohledem na dosažené výkonnosti se jejich předpoklad zatím naplňuje.

Aktualita pro rok 2026

Aktuality