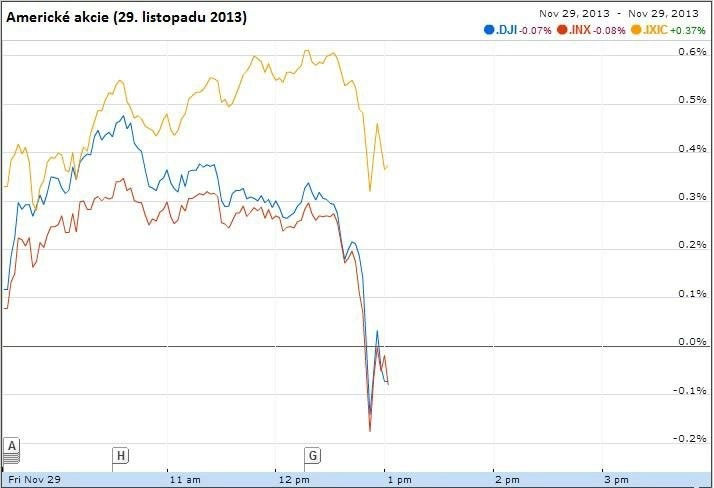

Americké akcie se ve zkrácené páteční seanci obchodovaly smíšeně. Sektor maloobchodu si polepšil díky Černému pátku

Obchodování na amerických burzách bylo v pátek kratší kvůli svátečnímu víkendu po čtvrtečním Dnu díkůvzdání. Sektor maloobchodu táhla nahoru blížící se vánoční sezóna, která odstartovala právě dnes takzvaným Černým pátkem. Investoři těsně před uzavřením burz vybrali část zisků a indexy spadly mírně pod nulu.

Dow v závěru obchodování spadl do mínusu a odepsal 0,07 % podobně jako S&P 500, který odevzdal 0,08 %. Nasdaq zisky udržel a zakončil den růstem o 0,37 %. Index S&P 500 má za sebou nejdelší řadu ziskových týdnů za téměř deset let. Rostl již osmý týden v řadě i když jen o 0,06 %), což se nestalo od roku 2004. Uzavřel také třetí růstový měsíc za sebou.

Nejlépe si v pátek vedly v indexu Dow Microsoft, Goldman Sachs a American Express. Přes půl procenta naopak ztratily United Technologies a Verizon Communications.

Za celý týden, bez svátečního čtvrtku Dow posílil o 0,13 % (za listopad +3,4 %), S&P 500 zakončil týden prakticky na nule s mírným ziskem 0,06 % (za listopad +2,8 %) a Nasdaq zpevnil o 1,7 % (za listopad +3,5 %).

Akcie společnosti Apple posílily o téměř dvě procenta (+1,85 %) v reakci na zprávu, že tři z každých čtyř prodaných smartphonů v Japonsku minulý měsíc byly právě produkty Apple. Její cenné papíry se tak na burze poprvé od 2. ledna obchodují v kladném teritoriu měřeno od začátku roku.

Naopak cenné papíry Archer Daniels Midland Co. ztratily téměř tři procenta poté, co australská vláda zablokovala záměr americké společnosti převzít australskou společnost GrainCorp. Akcie GrainCorp na burze v Sydney v pátek v reakci na zprávu ztratily dokonce 22 %.

Akcie společnosti Amazon reagovaly pozitivně (+1,79 %) na zprávu, že prodeje internetového obchodu na Den díkůvzdání vzrostly o 49 %.

Cenné papíry společnosti ExxonMobil ztrácely (-0,34 %) kvůli tomu, že PetroChina odkoupila čtvrtinový podíl v projektu jednoho z nejslibnějších ropných polí v Iráku.

Ropa Brent v pátek zlevnila o více než 50 centů na 110,36 dolaru, lehká americká ropa WTI naopak téměř o dolar podražila na 93,25 dolaru za barel.

Dolar krátce před 19.00 prudce posílil vůči euru na 1,3585 EUR/USD, postupně však začal znovu slábnout až na 1,3593 EUR/USD. Jen vůči dolaru oslabil až na 102,45 USD/JPY.

Zlato v pátek podražilo o dvanáct dolarů na 1 250,50 USD za trojskou unci. Americký investor Marc Faber v pátek v rozhovoru pro CNBC prohlásil, že na na všech trzích světa, a na americkém především, vidí bublinu. Jedinou bezpečnou investicí podle něj zůstávají komodity, proto nejvíce věří firmám těžícím zlato a stříbro.

Příští týden budou investoři sledovat především data z trhu práce. Ve středu je čeká zpráva ADP o tvorbě pracovních míst v soukromém sektoru, v pátek pak počet nových pracovních míst v celých Spojených státech. Pozitivní data by mohla znamenat, že Fed začne omezovat svou výrazně stimulativní politiku spíše dříve. Nyní trh počítá se zahájením takzvaného exitu v březnu 2014.

Události na amerických burzách v uplynulého týdne

- Index nákupních manažerů v oblasti Chicaga v listopadu spadl na 63 bodů (odhad: 60 bodů, říjen: 65,9 bodu).

- Týdenní počet nových žádostí o podporu v nezaměstnanosti klesl na dvouměsíční minimum 316 tisíc (odhad: 330 tisíc, předchozí týden revidován z 323 tisíc na 326 tisíc.

- Objednávky zboží dlouhodobé spotřeby v říjnu klesly o 2 % (odhad: -1,7 %, září revidováno z +3,7 % na +4,1 %).

- Index spotřebitelské důvěry sledovaný Michiganskou univerzitou v listopadu vyskočil na 75,1 bodu (odhad: 72 bodů, říjen: 73,2 bodu.)

- Index aktivity chicagského Fedu za říjen: 0,18 bodu (odhad: 0,20 bodu, září revidováno z +0,14 bodu na -0,18 bodu).

- Americké banky se nadále vyrovnávají s dopady krize nekvalitních hypoték z let 2007 a 2008. Podle ratingové agentury S&P budou muset velké americké finanční ústavy počítat ještě se stomiliardovými náklady na urovnání četných sporů.

- Počet stavebních povolení v říjnu meziměsíčně vzrostl o 6,2 % na 1,034 milionu (odhad: 930 tisíc). Vydáno tak bylo nejvíce stavebních povolení za posledních pět let.

- Započatá výstavba za září a říjen zveřejněna nebyla. Statistický úřad oznámil, že v důsledku přerušení činnosti vlády nesesbíral potřebná data, a čísla za září a říjen proto budou zveřejněna až spolu s listopadovými daty v prosinci.

- Index cen domů S&P/Case-Shiller v září meziročně vzrostl o 13,3 %.

- Spotřebitelská důvěra v listopadu nečekaně klesla na 70,4 bodu, nejníže od dubna (odhad: 72,6 bodu, říjen: 72,4 bodu).

- Index výrobní aktivity richmondského Fedu v listopadu nečekaně vyskočil na 13 bodů (odhad: 4 body, říjen: 1 bod).

- V pondělí, den po podpisu průlomové dohody s Íránem, Brent nejdříve zlevnil o více než dva dolary, později ale většinu ztrát dokázal smazat. Jaderná dohoda s Íránem zastavuje některé nejspornější jaderné aktivity Íránu, a zároveň určité dílčí sankce ze strany Západu. Íránský vývoz ropy ale ponechává na současné úrovni (zhruba milion barelů denně). Teherán již nicméně podle několika zdrojů mobilizuje větší množství lodí k uskladnění a přepravě ropy.

- Trhy příliš nenadchla zpráva, že rozjednané prodeje domů v říjnu nečekaně klesly o 0,6 %, ačkoli se predikoval růst o 1,1 %.

- Podle údajů Markit se aktivita podnikatelského sektoru v USA vrátila v listopadu k růstu. Souhrnný index aktivity soukromého sektoru, který zahrnuje průmysl i služby, stoupl na 57,1 bodu z říjnových 49,6 bodu. Dostal se tak nad klíčovou padesátibodovou hranici, která je předělem mezi růstem a poklesem aktivity. Na druhou stranu to vyvolalo obavy z dřívějšího ukončení podpory ekonomiky americkou centrální bankou.

Aktualita pro rok 2026

Aktuality