Podle Singera roste pravděpodobnost toho, že bankovní rada bude udržovat kurzový závazek delší dobu. Inflace bude nižší

ČNB ve středu zveřejnila novou prognózu. Výhled pro eurozónu se posouvá ve směru nižší inflace. To může znamenat, že se ČNB bude držet svého kurzového závazku déle, než původně čekala, uvedl na středeční tiskové konferenci guvernér ČNB Miroslav Singer.

S ohledem na vydání nové prognózy došlo ke změně výhledu pro hospodářský růst v letošním (zvýšení z 2,2 % na 2,6%) i v příštím roce (úprava z 2,8 % na 3,3 %). K revizi došlo i v případě predikce růstu spotřebitelských cen, kde došlo naopak ke snížení z 1,2 % na 0,8 % pro letošní rok. V roce 2015 ČNB očekává růst spotřebitelských cen o 2,2 % (snížení z 2,6 %).

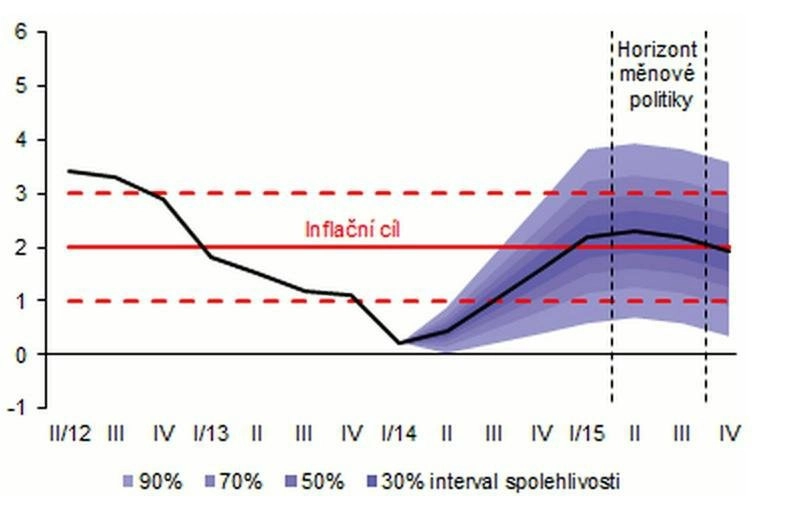

Prognóza v ČR letos očekává zrychlení inflace ze současné hodnoty, ale nižší než čekala v předchozí prognóze. Celková inflace by se na začátku příštího roku měla dostat mírně nad cíl a ve druhé polovině roku 2015 by se měla vrátit na 2 % a tam se ustálit. Podle nové prognózy by měla inflace ve druhém čtvrtletí 2015 činit 2,3 % a ve třetím čtvrtletí 2,2 %. Předchozí odhad počítal ve druhém čtvrtletí s inflací 2,8 % a ve třetím čtvrtletí s inflací 2,5 %. Měnověpolitická inflace by měla letos i v příštím roce stagnovat na 2 %.

Podle Singera roste pravděpodobnost, že ČNB bude korunu kolem 27 EUR/CZK držet déle než do začátku roku 2015, což centrální bankéři dosud předpokládali. "A v duchu předchozí komunikace ČNB platí, že že bude-li ekonomický vývoj vyžadovat další uvolnění měnové politiky, bude bankovní rada upřednostňovat udržování kurzového závazku delší dobu," uvedl guvernér. Podle něj asi nebudou inflační tlaky na počátku příštího roku tak vysoké, aby centrální banka režim intervencí ukončila.

"S ohledem na revizi očekávané inflace směrem dolů dochází ke zvýšení pravděpodobnosti, že ČNB bude nucena držet slabší korunu o něco déle, než se čekalo. ČNB v důsledku snížení prognózy inflace pro rok 2015 (2,2 %) ztrácí potřebný polštář, který by jí umožňoval opuštění režimu devizových intervencí bez zvýšení rizika opětovného poklesu inflace pod 2% cíl. Exit z režimu devizových intervencí tak bude muset být, jak již ČNB avizovala, regulovaný (pouze postupné posilování kurzu koruny k její tržní úrovni) a bude zapotřebí držet kurz slabší hlouběji do roku 2015. Dle nás tak ČNB bude muset držet kurzový závazek o něco déle než do začátku roku 2015, zřejmě alespoň do konce jeho první poloviny," uvedl Jan Ďesina, analytik z České spořitelny.

Zároveň podle guvernéra bankovní rada dospěla k závěru, že domácí úrokové sazby nemusejí v roce 2015 růst tak rychlým tempem, jak naznačuje prognóza. Tržní úrokové sazby by měly podle prognózy zůstat na současných velmi nízkých úrovních až do počátku příštího roku.

Ekonomický růst by měl podle prognózy zrychlit v roce 2015 na 3,3 %, letos by měla ekonomika expandovat tempem 2,6 %. Měla by se zvyšovat i zaměstnanost a růst by měl i průměrný pracovní úvazek na zaměstnance. Míra nezaměstnanosti by se podle Miroslava Singera měla snižovat - prognóza předpokládá stagnaci tržních sazeb na současné velmi nízké hodnotě s tím, že v příštím roce by se měly začít zvyšovat.

Na svém středečním zasedání ČNB ponechala svou měnovou politiku beze změny, jak se očekávalo. V platnosti také ponechala závazek držet slabší korunu.

Koruna na prohlášení guvernéra výrazně nereagovala. Od měnové intervence v listopadu loňského roku ji drží ČNB nad 27 EUR/CZK.

Zdroj: ČNB, ČTK

Aktualita pro rok 2026

Aktuality