FX výhled Citigroup: Dolar neřekl poslední slovo a koruna naznačuje sílu, přes ČNB ale vlak nepojede

Ačkoli (více než očekávané) holubičí rozhodnutí americké centrální banky vzbudilo pochybnosti o sílícím dolaru, domníváme se, že trend jeho posilování není u konce. Silný dolar totiž sice možná zpozdí růst úrokových sazeb americké centrální banky, ale nezabrání mu. Více než 20 dalších centrálních bank svou měnovou politikou letos naopak uvolňuje.

Očekáváme, že americký dolar posílí během 6-12 měsíců o dalších zhruba 10% vůči měnám zemí G10 a 4-6 % vůči měnám mladých ekonomik. EUR/USD může nějakou dobu růst díky silnějším údajům z ekonomiky eurozóny a změně pozic na měnovém páru, ale změna trendu je nepravděpodobná, protože vývoj eura je v plánech ECB ohledně vyšší inflace a s ní spojených očekávání klíčovým faktorem. Stále tak vyhlížíme EUR/USD pod paritou během 6-12 měsíců.

Rovněž USD/JPY konsoliduje, ale stále čekáme ve střednědobém horizontu oslabení japonské měny na 130 USD/JPY. Bude k tomu ale potřeba více jestřábí vyjadřování Fedu nebo další kolo QE ze strany japonské centrální banky.

Britská libra bude asi pokračovat v nedávném pohybu mezi slabým eurem a silným dolarem. To je podpořeno očekávaným pozdějším růstem sazeb Bank of England oproti Fedu. Květnové volby zřejmě hrají určitou roli, ekonomická a politická rizika s nimi spojená ale podle nás ustupují.

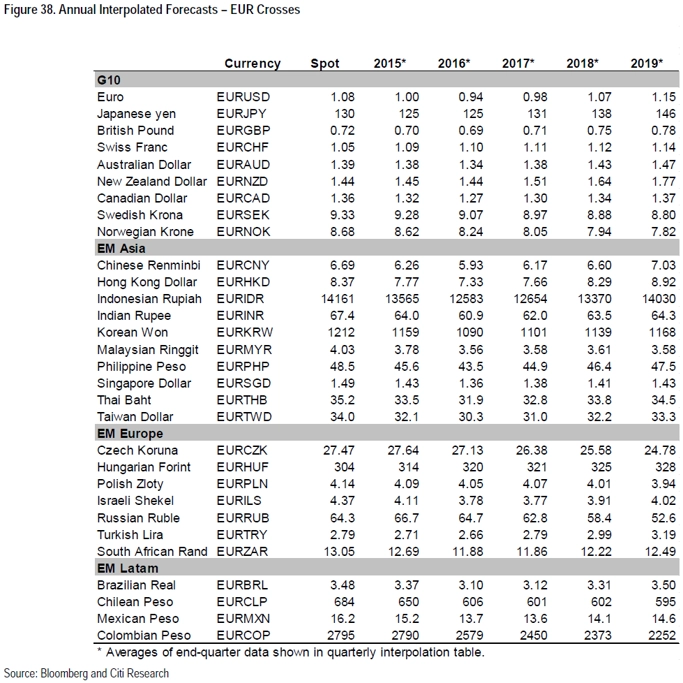

Švýcarský frank čekáme v páru s eurem ve střednědobém výhledu okolo 1,10.

Kvantitativní uvolňování ze strany ECB a lepší ekonomická data podpořily měny zemí střední a východní Evropy (CEE). Zatímco v krátkodobém horizontu čekáme oslabení měn zemí CEE, polský zlotý by mohl následně více posílit.

Rovněž česká ekonomika příjemně překvapuje. Ačkoli očekáváme, že bude koruna krátkodobě vůči euru slabší, snižujeme rozsah oslabení a českou měnu vidíme mírně silnější na ročním i dvouletém horizontu, což odráží i naše očekávání opuštění kurzového závazku ČNB pro EUR/CZK na konci roku 2016.

Krátkodobé oslabení koruny by podle nás mělo být limitováno exportéry (podobně jako importéři limitovali její nedávné posílení), ovšem jen do doby, než by se začala zvyšovat pravděpodobnost zvýšení intervenční hranice EUR/CZK. I když to není náš základní scénář, nevylučujeme to, pokud by dezinflační rizika do léta zesílila. S ohledem na vývoj EUR/USD čekáme, že česká měna bude na ročním horizontu nadále oslabovat vůči americkému dolaru. I dvouletá predikce kurzu USD/CZK je nad současnými úrovněmi.

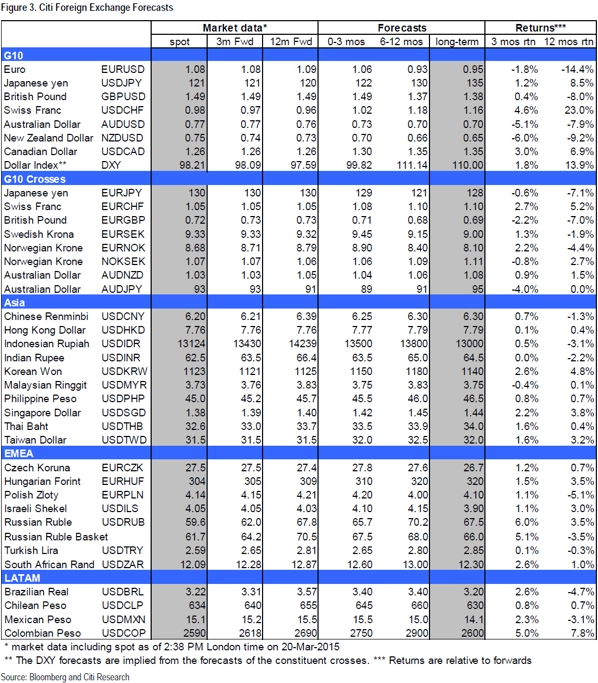

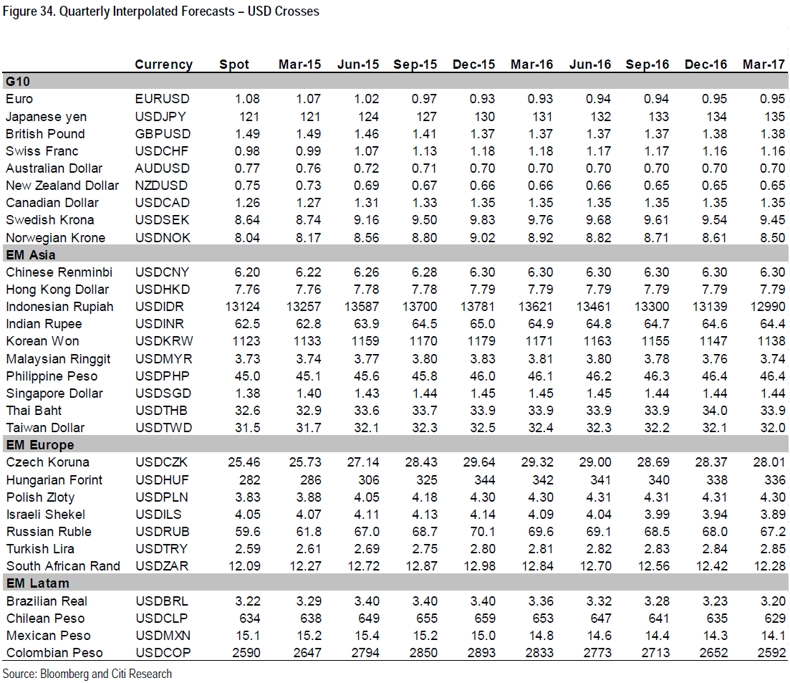

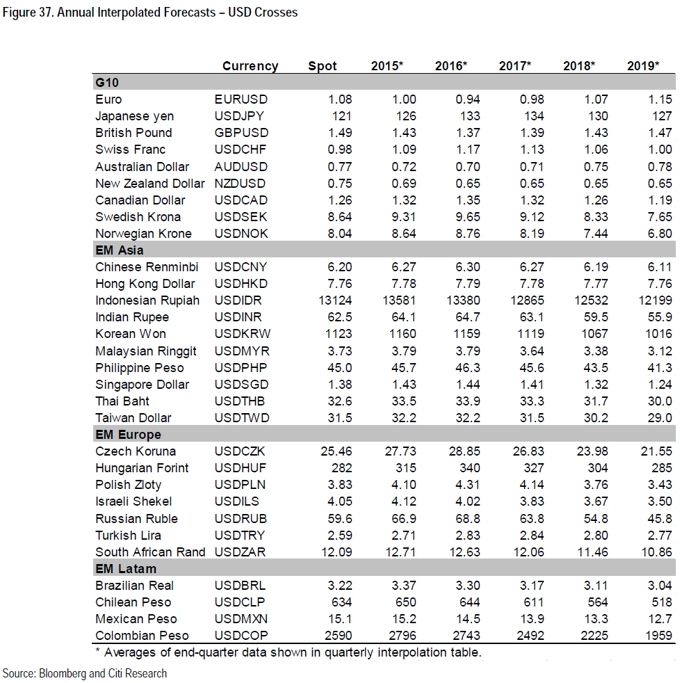

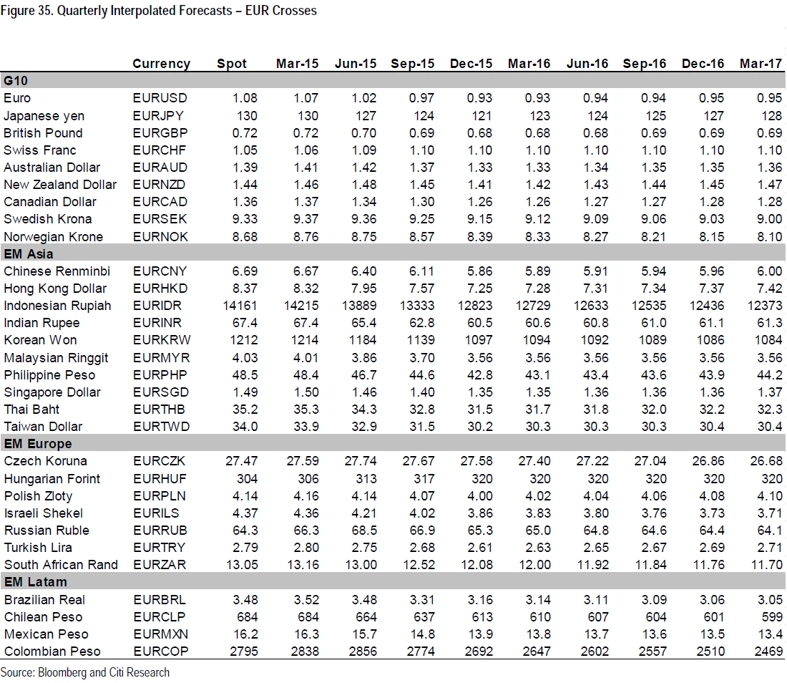

Na druhé straně se podívejte na tabulky se souhrnnými výhledy vývoje kurzů světových měn.

Aktualita pro rok 2026