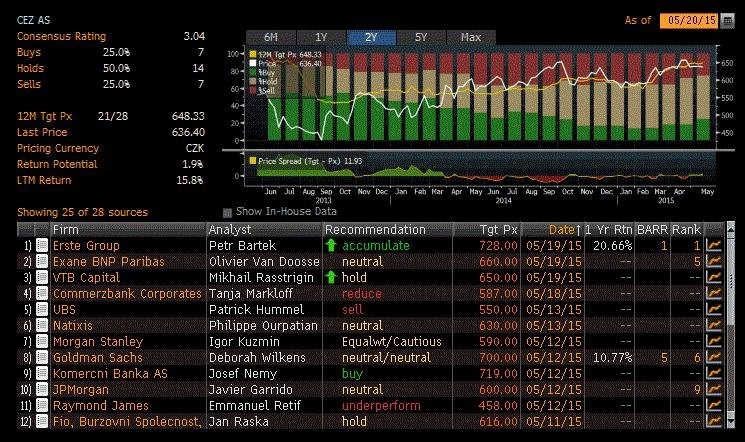

Česká spořitelna zvýšila investiční doporučení na akcie ČEZ na "akumulovat" z "držet", cílovou cenu posunula na 728 Kč

Analytici z České spořitelny v úterý zvýšili investiční doporučení na akcie energetické společnosti ČEZ na "akumulovat" z "držet". Dvanáctiměsíční cílovou cenu zvýšili na 728 Kč z 698 Kč za akcii. Akcie podle nich bude podporovat zejména výhled solidní dividendy.

"Ocenění bylo provedeno modelem DCF-FCFF a ke zvýšení cílové ceny došlo především z důvodu rolování horizontu predikce o půl roku do období vyšší tvorby hotovosti. ČEZ navíc nedávno zvýšil cílový dividendový výplatní poměr z 50-60 % upraveného zisku na 60-80 %, což podporuje výhled na stabilní 40korunovou dividendu i v příštím roce. Akcie podniku se nyní pro roky 2016 a 2017 obchodují na vysokém 8,5% FCF výnosu, a to i při zohlednění aktuálních cen elektřiny na burze," uvedl Petr Bártek, analytik z České spořitelny.

"Očekáváme, že ČEZ udrží 40korunovou dividendu ještě příští rok. Pro další dva roky z důvodu klesajících zisků neměníme náš výhled 32 Kč na akcii. Věříme ale, že firma bude dělat všechno pro to, aby dividendu udržela alespoň na 35 korunách (například další snižování nákladů, zvyšování výplatního poměru či změna základny pro výpočet). Společnost z pohledu tvorby hotovosti a zadluženosti má na udržení stabilní dividendy."

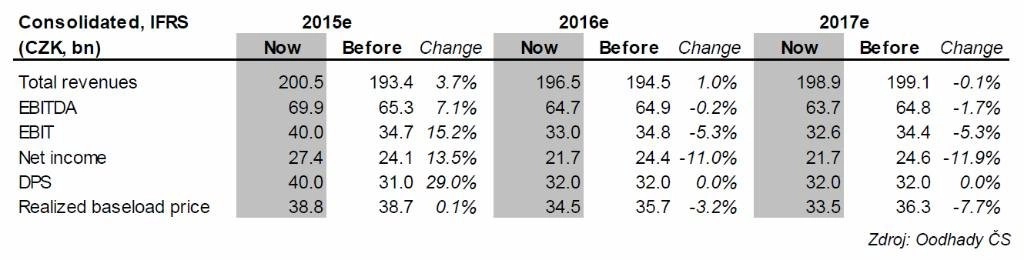

Odhad zisku EBITDA Česká spořitelna pro letošní rok s ohledem na vyšší využití kapacit a dřívější nákladové škrty zvýšila o 7,1 % na 69,9 miliardy korun. Pro rok 2016 Česká spořitelna výhled zisku EBITDA snížila o 0,2 % na 64,7 miliardy korun a výhled pro rok 2017 upravila směrem dolů o 1,7 % na 63,7 miliardy korun. Odhad čistého zisku pro letošní rok zvýšila o 13,5 % na 27,4 miliardy korun, zatímco odhad pro rok 2016 snížila o 11 % na 21,7 miliardy korun a pro rok 2017 ho zredukovala o necelých 12 % taktéž na 21,7 miliardy korun.

"Celkově by měl zisk ČEZ ještě příští rok z důvodu nižších cen elektřiny klesat a v roce 2017 se stabilizovat. Nevylučujeme ale další kolo snižování nákladů, které by tento výhled zlepšilo," říká Bártek.

Ceny elektřiny již podle Bártka pravděpodobně dosáhly dna. "Odsouhlasení tržní stabilizační rezervy od roku 2019 je dostatečné pro udržení cen emisních povolenek. Konvenční kapacity začaly v Německu klesat a potenciální nová uhlíková daň by mohla tento proces urychlit. Nicméně nějaký čas potrvá, než dojde k viditelnému snížení současné nadkapacity. Nízké ceny uhlí zůstávají pro ceny elektřiny hrozbou."

Podle Bártka nedávno došlo i ke snížení rizika nevýhodných akvizic, když ČEZ odstoupil od záměru koupit podíl společnosti Enel ve Slovenských elektrárnách. "Zároveň možnou akvizici německých aktiv Vattenfallu vnímáme vzhledem k současným plánům na zavedení nové uhlíkové daně v Německu jako vzdálenou záležitost," doplnil analytik.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality