Co čtvrtletní výsledky firem naznačují o akciových trzích i trhu s ropou?

Americké akciové trhy letos sice vystoupaly na rekordy, nic výrazného ale od začátku roku nepředvádějí. Co je ale v blízkosti historických maxim možná důležitější, ani příliš neztrácejí. Vzhledem k vývoji v Evropě a na čínském akciovém trhu se nabízí otázka, proč akciové trhy v USA nezaznamenaly výraznější pokles. Odpověď souvisí s tím, že vývoj v Evropě a Číně nijak výrazně neovlivňuje ekonomiku USA ani výsledky jednotlivých firem. A ani s tím silným dolarem to není tak hrozné.

Výsledková sezóna zatím probíhá až překvapivě v klidu. Zisky na akcii bez zahrnutí energetického sektoru vzrostly o 5,4 % (včetně energetického sektoru -1,3 %), tržby narostly o 1,3 % (včetně energetiky -3,3 %). Lze samozřejmě mluvit o rekordních zpětných odkupech akcií a vylepšování výsledků různými účetními kouzly na straně firem, ale trhy tyto manipulace s výsledky příliš nezajímají. Důležitý je výsledek.

Na jiných trzích je situace ještě lepší, jak podotýká například Jeffrey Kleintop ze společnosti Charles Schwab.

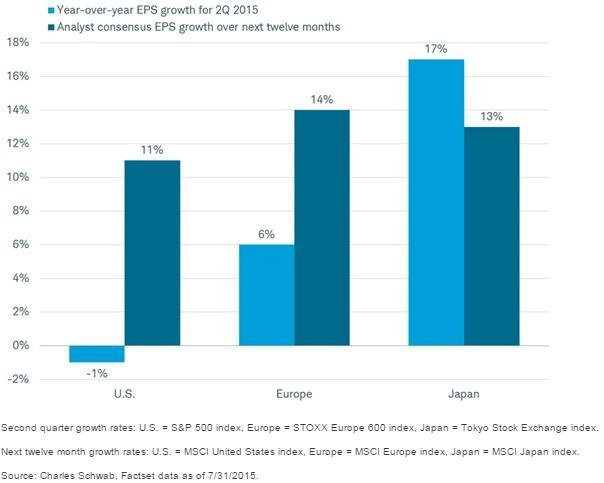

Čtyřikrát do roka máme možnost vidět, jaký má vývoj ve světě skutečný a dlouhodobý dopad na zisky firem. A ty jsou důležitým faktorem pro vývoj cen akcií. V polovině letošní výsledkové sezóny se čeká, že:

- zisky firem v indexu S&P 500 mírně meziročně klesly (-1 %),

- zisky firem v indexu STOXX Europe 600 vzrostly (+6 %),

- zisky firem v japonském indexu TOPIX výrazně poskočily (+17 %).

Propad v energetickém sektoru má nezanedbatelný vliv na celkové výsledky, ale bez energetického sektoru je situace celkem solidní. Americké akciové trhy nezažily pod tíhou energetiky pravděpodobně i díky tomu, že investoři věří v odraz cen ropy ode dna. To by mohlo přispět ke vzpamatování se těžebního sektoru. Pokud by k tomu došlo, mělo by to samozřejmě pozitivní vliv na celkovou ziskovost firem. Je tedy možné, že americký akciový trh svou odolností naznačuje, že by se trh s ropou mohl blížit svému dnu.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality