Červnový názor FOMC: Základní sazba Fedu by se měla letos zvýšit dvakrát o čtvrt procentního bodu, ekonomika je zpět na cestě k oživení

Americká centrální banka nechala v červnu úrokové sazby podle očekávání beze změny. Její měnový výbor ale po dvoudenním zasedání naznačil, že díky dostatečnému zotavení ekonomiky ze zimního útlumu je velmi pravděpodobné, že začne sazby zvyšovat ještě v letošním roce. Celoroční výhled ekonomiky je podle Fedu aktuálně horší, v posledních týdnech se ale výrazně zlepšil obrázek celého hospodářství.

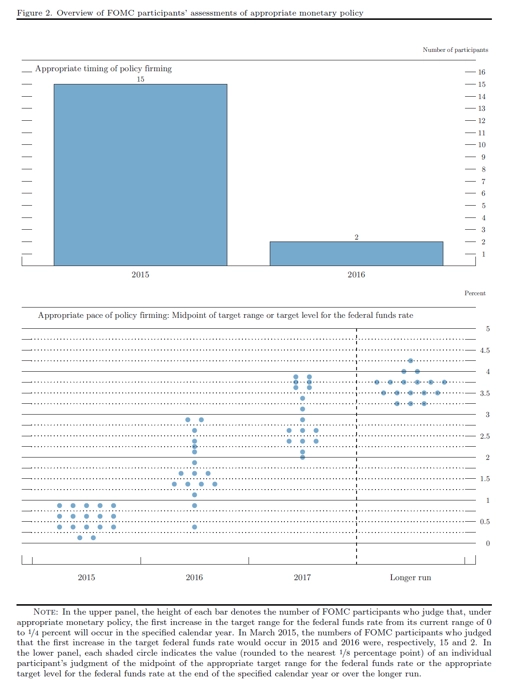

Drtivá většina FOMC předpokládá letošní zvyšování sazeb. Rozložení sil a očekávání ohledně vývoje základního úroku v dalších letech ukazují dva grafy z prohlášení ze zasedání. Výhled růstu základní sazby v letech 2015 a 2016 se v průměru (medián) snížil o čtvrt procentního bodu. To může signalizovat menší důvěru v růst ekonomiky USA a menší jistotu ohledně výše sazby, kterou by guvernéři považovali za "normální". Centrální banka zopakovala, že pohyb sazby bude závislý na datech z ekonomiky. Místo výše úroku a přesného data její změny by Yellenová doporučovala sledovat celkový trend vývoje sazby. Růst úroku každopádně může být rychlejší i pomalejší, než aktuálně očekávají jednotliví guvernéři Fedu.

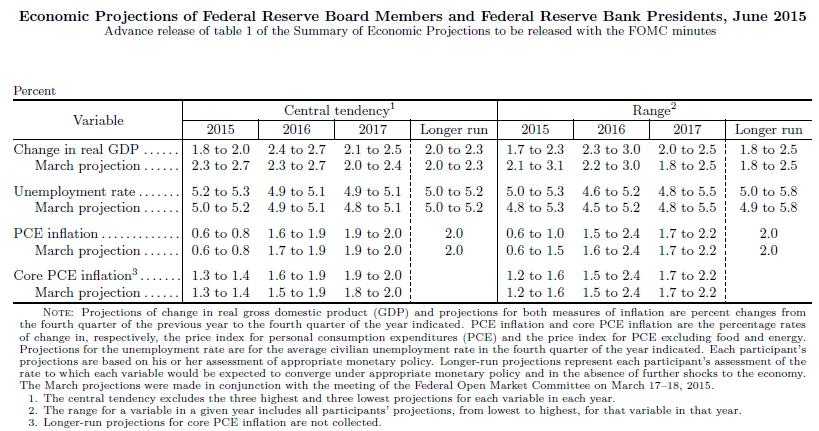

FOMC aktualizoval svůj výhled pro americkou ekonomiku. HDP by měl růst pomaleji nejen letos (1,8-2,0 % místo březnových 2,3-2,7 %), ale i v dalších letech. Stejně tak sazby.

Akcie v reakci na informaci o očekávaných dvou zvýšeních základní sazby o čtvrt procentního bodu nejprve oslabily, pak ale začaly výrazně posilovat. Že by se dobré zprávy o ekonomice - dvě zvýšení sazeb by měla být důkazem sílícího hospodářství - opět (a snad již nastálo) staly opět dobrými zprávami pro akcie?

Dolar nadále mírně oslaboval v páru s eurem.

Po poklesu v prvním čtvrtletí americká ekonomika podle FOMC směřuje v celém roce k růstu tempem 1,8-2,0 %. Fed i přes zhoršení výhledu růstu HDP dodal, že situace na trhu práce se dále zlepšuje a inflace by se měla z nynější nízké hladiny postupně dostávat k cílové úrovni 2 %.

Fed od konce roku 2008 drží svou základní úrokovou sazbu na rekordně nízké úrovni 0-0,25 %. Donedávna podporoval ekonomiku rozsáhlými nákupy dluhopisů a dalších aktiv. Loni ale program nákupů dluhopisů ukončil a od té doby naznačuje, že se blíží k prvnímu zvýšení úrokových sazeb od roku 2006.

Návrat k normalizaci měnové politiky ale Fed podmiňuje dalším zlepšováním stavu trhu práce a jasnými známkami zvyšování nynější nízké inflace. Většina ekonomů nyní podle agentur očekává, že k prvnímu zvýšení sazby Fed přistoupí na zářijovém zasedání.

Americká ekonomika v prvním čtvrtletí klesala ročním tempem 0,7 %. Podepsalo se na tom nepříznivé zimní počasí, negativní vliv silného dolaru na obchodní bilanci a také pokles investic do těžby ropy.

Z tiskové konference Janet Yellenové

- Někdy se klade na termín prvního zvýšení sazby přílišný důraz. Více bych se soustředila na předpokládanou trajektorii vývoje sazby a celé politiky Fedu.

- Celková inflace bude pravděpodobně nízká po delší dobu kvůli tlaku na ceny energií. Ty se ale, zdá se, stabilizují.

- Opakuji, že by bylo chybou předpokládat pravidelné zvyšování základní sazby o 25 bazických bodů na každém zasedání FOMC, jako tomu bylo v letech 2004-2006. Práce se sazbou bude postupná. Většina výboru očekává, že ke zvyšování sazeb budou vhodné podmínky ještě letos.

- Velice se snažíme být spolehlivou a transparentní centrální bankou.

- Na adresu doporučení MMF nezvyšovat letos základní úrok: Opět je potřeba zopakovat, že sazba poroste, až na to bude vhodná doba v závislosti na ekonomických podmínkách.

- Můžeme se snažit omezit zbytečnou volatilitu, která by vyplývala z našich rozhodnutí.

- Očekáváme další postupné zlepšování stavu trhu práce. Dlouhodobě "normální" je míra nezaměstnanosti mezi 5 a 5,2 %. V současnosti stále vnímáme slabost trhu práce na úrovni participace na trhu práce a v oblasti částečných úvazků.

- Rostoucí ceny nemovitostí zvyšují bohatství Američanů, kteří již mají bydlení, znamenají ale horší dostupnost pro nové kupující. Kreditní podmínky, například sazby hypoték, jsou jim ale nadále nakloněny.

- K Řecku: Doufám, že se obě strany pokusí najít co nejlepší řešení. Neúspěch jednání má potenciál ovlivnit negativně světové trhy a výhled evropské ekonomiky. Americká přímá expozice je omezená, ale skrze finanční trhy bychom to pocítili i my v USA.

- Spotřebitelé jsou opatrní, nižší ceny ropy se ještě plně neodrazily v utrácení domácností.

- Zvyšování sazeb bude znamenat, že se americká ekonomika dostala z traumatu finanční krize. Pro ty, kdo byli zvyklí spořit v konzervativních produktech, to bude po několika letech strádání dobrá zpráva.

- Nemohu slíbit zvyšování sazeb, jen vyjádřit rostoucí přesvědčení, že se ekonomika dostává do stavu, který vyšší sazby umožní.

- Negativní vliv silného dolaru na americkou ekonomiku bude pokračovat.

Zdroj: Bloomberg, Fed, ČTK