Burzovní kalendář (6. 7. - 10. 7. 2015)

První týden po řeckém referendu nabídne vedle dalších jednání o řeckých dluzích a záchranných penězích také řadu důležitých makrodat. Po prodlouženém víkendu se začne obchodovat v USA, pražská burza zůstane naopak v pondělí zavřená.

Ohlédnutí

Přelom června a července byl hlavně o Řecku. To jako první vyspělá země nesplatilo v termínu peníze Mezinárodnímu měnovému fondu a de facto opět zbankrotovalo. Tahanice a vlna nových informací a spekulací každý den celkově srazila níže ceny akcií a v druhé polovině týdne i výnosy bezpečných dluhopisů Německa a USA. Řecké "ne" návrhům věřitelů podle ministra financí Janise Varufakise má znamenat velice rychlou dohodu na dalších opatřeních a dodávce eur do řecké státní pokladny. Připomínáme, že referendum bylo o návrzích, které se týkaly již skončeného záchranného programu.

Výhled

Týden bude opět o Řecku. "Očekáváme, že ani řecké NE by nemělo vést ke Grexitu. Současně očekáváme, že by věřitelé měli zastat velmi striktní pozici a tlačit na ECB, aby nezvětšovala záchrannou linku ELA pro řecké banky. Předpokládáme negativní reakci trhů v úvodu týdne," uvedl hlavní analytik J&T Banky Milan Vaníček.

Řekové v nedělním referendu poměrem 61,3 % ku 38,7 % odmítli návrhy věřitelů. Řecký premiér Tsipras je pochválil za "odvážnou volbu" a prohlásil, že řecká demokracie dokázala, že se nenechá vydírat. Nečekaně také oznámil svou rezignaci ministr financí Varufakis, který uvedl, že budou díky jeho odchodu snad pokračující jednání jednodušší.

Evropští lídři už tolik nadšení z výsledku referenda nebyli. Německý vicekancléř Sigmar Gabriel médiím sdělil, že "je obtížné si představit" znovuobnovení jednání s Řeckem a že premiér Tsipras "spálil mosty" mezi Řeckem a Evropou. Ministři financí Itálie a Belgie nebyli až tak nesmlouvaví. Belgický ministr prohlásil, že dveře jsou stále otevřené a jednání by mohla znovu začít "doslova během pár hodin".

Šéf euroskupiny Jeroen Dijsselbloem naopak řekl, že referendum bylo pro řeckou budoucnost "velmi politováníhodné", a prezident Evropského parlamentu Martin Schulz prohlásil, že Evropu čekají "těžké a dramatické časy", pokud řecká vláda během pár hodin nepřijde se "smysluplným" návrhem.

"Řekové v referendu jasně odmítli návrhy věřitelů a podpořili svoji vládu. Podstatně tím zúžili prostor pro scénáře dalšího vývoje. Především je jasné, že ve funkci zůstane avanturistická vláda vedená nevypočitatelným premiérem Tsiprasem a že Řekové nejen nezmírní, ale spíše přitvrdí své postoje. Otázkou je reakce zbytku eurozóny. První ohlasy jejích činitelů jsou rozporuplné a nejasné, na jednoznačnější a závaznější stanovisko si patrně budeme muset počkat do úterního zasedání evropských ministrů financí. Tam by se také mohlo vyjasnit, jaký oficiální postoj zaujímá řecká vláda po referendu," okomentoval výsledek referenda Ľuboš Mokráš, analytik z České spořitelny.

"Už v pondělí učiní klíčové rozhodnutí bankovní rada ECB. Půjde o to, zda a v jakém objemu bude nadále poskytovat řeckým bankám nouzovou likviditu. Na jejím rozhodnutí bude záležet to, zda otevřou řecké banky, případně zda Řecko v blízké budoucnosti de facto vypadne z eurozóny," poukázal Mokráš.

"Tržní reakce byla zatím relativně mírná. Nejvíce se týká rizikových aktiv, především akcií. Asijské trhy klesaly a futures ukazovaly na poměrně silný pokles v Evropě. Euro se relativně drží, jeho oslabení je zatím jen mírné, silná reakce není vidět ani u dluhopisů. Není ale všem dnům konec - plánované rozhovory německé kancléřky Merkelové s francouzským prezidentem Hollandem, ECB a úterní zasedání ministrů financí mohou reakci trhů rychle zesílit," dodává Mokráš.

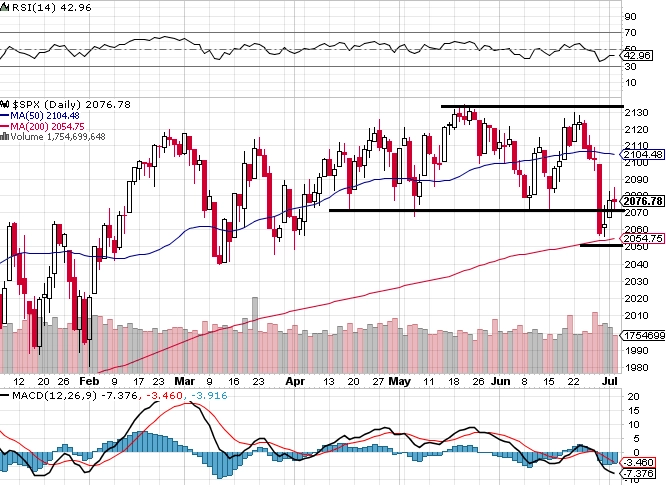

"Index S&P 500 odepsal za týden 1,2 %. V pondělí prolomil spodní linii několik měsíců platného rozpětí 2 070, ale ve středu se do něj vrátil. I na americkém trhu vývoj krátkodobě ovlivňuje dění kolem Řecka, po víkendovém referendu lze čekat další silnou reakci. Nejbližší support je na 2 070, další v pásmu 2 050 až 2 040. Z února ještě zbývá uzavřít cenový odskok na 2 025. Že by přicházel jeho čas?" ptá se v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

"V úterý skončilo první pololetí 2015. Index S&P 500 ve druhém čtvrtletí odepsal 0,28 %, za celý půlrok přidal 0,2 % (1 % včetně dividend). Celých 6 měsíců se držel v úzkém rozpětí, kdy mezi maximem a minimem bylo 7,7 procentního bodu. Užší rozpětí bylo v historii zatím jen dvakrát. Ani výkonnost ostatních amerických indexů nebyla zářivá. Prognózy pro letošní rok byly většinou okolo 5-7 % do plusu. Dopadne tedy druhé pololetí lépe?" pokračuje Košťál. "Režim vyčkávání trvá. Je otázka, zda řecké referendum přiblíží řešení řecké krize. Pondělní reakce by mohla být silná, ale pravděpodobně bude krátkodobá. Investoři si na humbuk kolem Řecka zvykli a oba výsledky nakonec nějak akceptují. Brzy se objeví něco jiného, o čem se bude psát."

Tím něčím by mohla být začínající výsledková sezóna v USA za druhý kvartál 2015. Výrobce hliníku Alcoa zveřejní výsledky ve středu. V týdnu reportuje data z posunuté fiskální čtvrtletí také společnost PepsiCo. Celkově analytici očekávají v rámci indexu S&P 500 pokles zisku na akcii o zhruba 3 %.

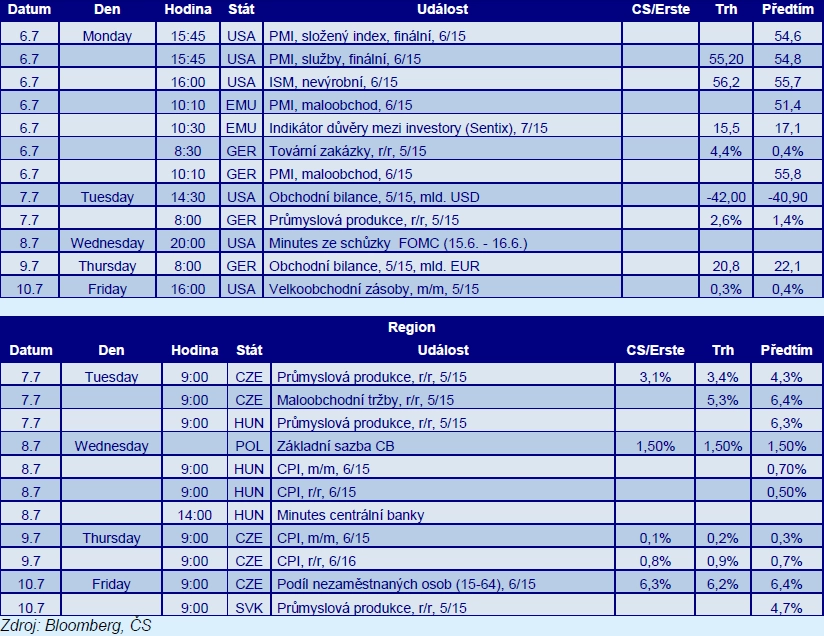

Z makroekonomických dat budou sledované například index ISM v sektoru služeb v USA, podnikové objednávky a průmyslová výroba v Německu, v USA dále zápis z červnového zasedání FOMC. V Číně vyjdou data o inflaci.

O výhled na nový obchodní týden jsme požádali analytičku Renátu Ďurčovou z České spořitelny.

Kompletní výhled analytiků z České spořitelny:

Začátek týdne bude plně ve znamení Řecka a výsledků referenda. Dopady této události by měly doznívat v průběhu celého týdne. Jinak by se toho příliš dít nemělo, dat bude poměrně málo. Asi nejzajímavější budou německé tovární zakázky a průmyslová produkce. Ukáže se, zda bude i v datech z reálné ekonomiky vidět mírné zhoršení konjunkturálních indikátorů (indexy Ifo a ZEW).

V USA bude zveřejněn index ISM nevýrobní, který by měl potvrdit lepší výkonnost ekonomiky. Trh bude sledovat také záznam z jednání FOMC kvůli upřesnění pravděpodobnosti zvýšení sazeb ještě letos. Data z poslední doby tuto možnost podporují.

Přes komplikovanou situaci kolem Řecka jsou trhy relativně klidné. Po reakci na oznámení referenda v Řecku se trhy celkem rychle uklidnily a podle všeho vyčkávají na další vývoj situace. Investoři působí optimistickým dojmem, evidentně nevěří, že by mohlo Řecko způsobit nějaké vážné problémy. Dolar se drží poblíž 1,1 EUR/USD, výnosy německých dluhopisů jsou stále relativně nízko. Trh však může být z klidu kdykoli vyveden, takže podstatnější pohyby ani zdaleka nejsou vyloučeny. Podle našeho názoru je pravděpodobnější posílení dolaru než eura.

Ropa oslabila a mohla by v tom pokračovat. Převažují známky jejího dostatku a nadbytku na trhu a stále se nezdá, že by nižší ceny nějak omezovaly produkci. Zlato se drží spíše níže, což může být pokládáno za další důkaz toho, že trh si z Řecka příliš těžkou hlavu nedělá.

Vyjdou data o tržbách českých maloobchodníků a o průmyslové produkci, a především pak informace o inflaci. V případě maloobchodu a průmyslu očekáváme pokračovaní dosavadního vývoje, kdy průmysl je jedním z důvodů silného růstu české ekonomiky a v maloobchodních tržbách se projevuje silná spotřeba domácností. U inflace čekáme její mírné zvýšení s tím, jak se do cenového růstu postupně promítají poptávkové tlaky. V regionu dále zasedá polská centrální banka a její maďarská kolegyně vydá zápis ze svého zatím posledního jednání.

Kurz koruny se tento týden bude pohybovat jen mírně nad hranicí 27 EUR/CZK a nelze vyloučit testování hranice, kterou střeží ČNB. Pokud by k tomu došlo, je ČNB dle nás připravena zasáhnout a kurz oslabit pomocí intervencí na devizovém trhu. Na kurz může mít vliv také zvýšená nejistota ohledně řecké krize, ačkoli výraznější dopady spíše neočekáváme.

U českých dluhopisových výnosů lze očekávat volatilitu podle toho, jak budou probíhat vyjednávání mezi Řeckem a věřiteli. Pokud by došlo k dohodě, české výnosy by se měly zvyšovat. V opačném případě dojde ke stagnaci českých výnosů a poklesu těch německých (růst spreadů).

Aktualita pro rok 2026

Doporučujeme

Aktuality