Co čeká vyspělé světové ekonomiky? Analytici ze Citigroup čekají hlubší QE v eurozóně

Výhled analytiků ze Citigroup pro velké světové ekonomiky v kostce.

Horší ekonomický výhled

Citujeme:

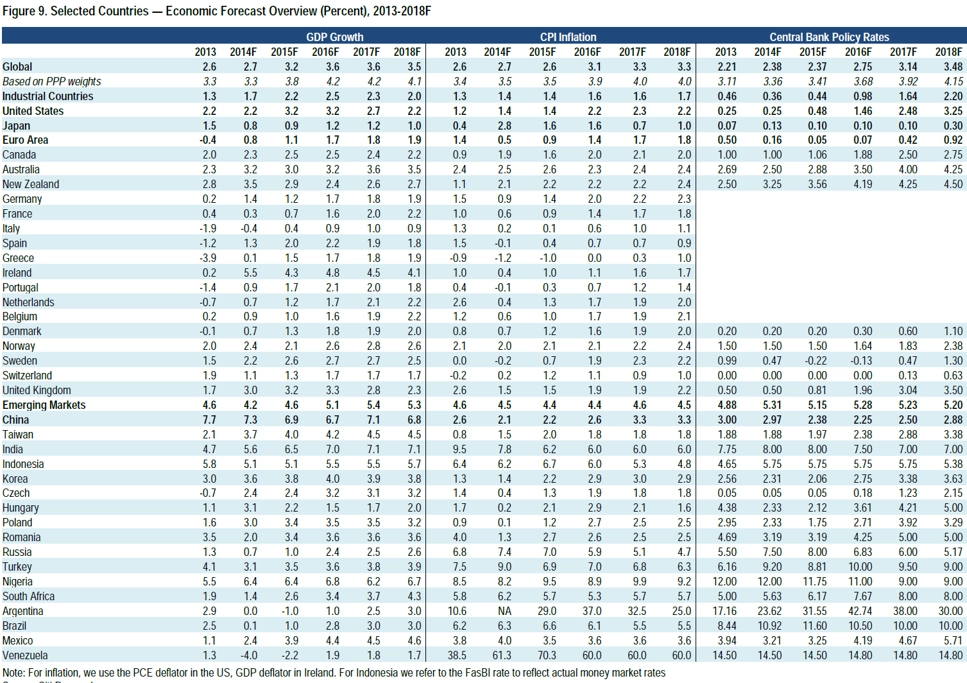

S ohledem na nedávno publikovaná slabší data pokračujeme s mírným snižováním odhadů ekonomického globálního růstu, konkrétně 0,1 procentního bodu na 2,7 % pro rok 2007 a 3,2 % pro rok 2015. Jedná se o třetí měsíc v řadě, kdy jsme snížili výhled pro rok 2015, který byl v červenci 3,5 %, zatímco výhled na rok 2014 spadl od počátku letošního roku o 0,6 procentního bodu z původních 3,3 %.

Je zde kontrast vůči nedávnému trendu zlepšování výhledu vývoje vyspělých ekonomik a zhoršování u mladých ekonomik (patrného od poloviny roku 2012), jelikož naše nedávné změny se týkají jak vyspělých, tak mladých ekonomik. V říjnu jsme lehce snížili výhled pro americkou ekonomiku o 0,1 bodu na 2,2 % letos a 3,2 % v roce 2015. Výraznější změnu jsme provedli v případě eurozóny (o 0,3 bodu níže na 1,1 % v roce 2015 po 0,8 % letos) a ještě výraznější v případě Německa (o 0,1 bodu letos na 1,4 % a o 0,6 bodu na v roce a -0,6 na 1,2 % v roce 2015).

Slabší růst ekonomik a nižší ceny komodit vedly ke snížení výhledu inflace v roce 2015, která by měla zaostávat za inflační prognózou centrálních bank v řadě zemí včetně USA, eurozóny, Japonska a Spojeného království.

Rizika oběma směry

Existuje riziko nižšího růstu, především s ohledem na slábnoucí kreditní boom v Číně, obtíže zemí se slabou domácí poptávkou, jelikož exportně tažené oživení je slabší kvůli mírnému růstu světového obchodu, a pokračující slabost eurozóny a Japonska. Na druhou stranu jsou zde ale i faktory, které působí pozitivně.

Zaprvé, některé země, které si prošly kreditním cyklem (USA, Španělsko, Velká Británie, Irsko), nyní vykazují solidní ekonomický růst. Zadruhé, očekáváme mírnější měnovou politiku v řadě zemí s ohledem na nižší výhled inflace. Navíc jsme oddálili výhled zpřísnění měnové politiky Bank of England a Čínské lidové banky z roku 2015 a americký Fed má možnost zpozdit první zvýšení úrokových sazeb za náš základní scénář (září 2015), pokud se naše predikce růstu HDP nenaplní. V případě ECB stále čekáme výraznější QE včetně vládních dluhopisů ve 4Q2014 nebo 1Q2015 a první zvýšení úrokové sazby ECB až na sklonku roku 2016. Zatřetí, zatímco pokles cen komodit může mít negativní fiskální dopady v komoditních ekonomikách, měl by podpořit reálný důchod spotřebitelů v řadě vyspělých a mladých ekonomik.

Zdroj: Citigroup

Aktualita pro rok 2026

Doporučujeme

Aktuality