Dominance amerického dolaru slábne nejrychleji za dvacet let, v globálním obchodě ale není na obzoru jasný náhradník

Význam amerického dolaru jako rezervní měny v uplynulých dvou dekádách postupně klesá. Loni byl přitom proces až desetkrát rychlejší, a to v důsledku sankcí proti Rusku a různých odvetných opatření některých zemí. Na dominantním postavení americké měny v mezinárodním obchodě se toho ale v nejbližších letech mnoho měnit nebude.

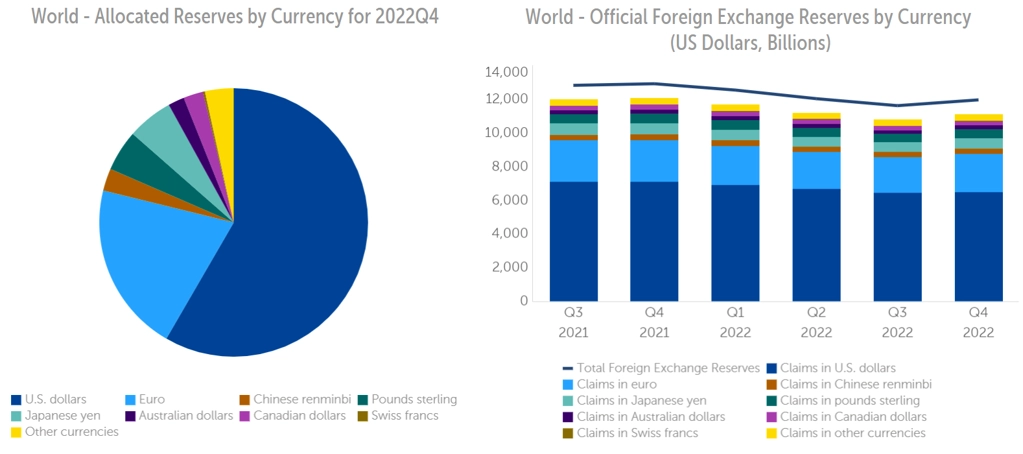

Joana Freire a Stephen Jen ze společnosti Eurizon SLJ Asset Management spočítali, že zatímco v roce 2003 americký dolar tvořil dvě třetiny globálních devizových rezerv, v roce 2021 to bylo již jen 55 % a loni 47 %. Právě sesun o osm procentních bodů za rok byl zhruba desetkrát rychlejší než průměr za uplynulé dvě dekády.

Mezinárodní měnový fond pracuje evidentně s jinou metodikou, a tak grafy z jeho dílny ukazují jiné úrovně. Loňský pokles podílu dolaru je nicméně jednoznačný.

Světové devizové rezervy, zdroj: MMF

Řada zemí omezuje své dolarové rezervy poté, co byl loni mezinárodní platební systém SWIFT využit jako zbraň jako odveta za ruskou agresi na Ukrajině. Spojené státy navíc zmrazily v zahraničí držené dolarové rezervy Ruska. Moskva tak musí v současnosti v daleko větší míře spoléhat například na čínský jüan.

V důsledku toho loni narostl podíl eura na devizových rezervách o pět procentních bodů zpět na úroveň z roku 2003. Dvě dekády eurových ztrát jsou tedy pryč. Jüan naproti tomu globálně získával na významu pouze tempem běžným z předchozích let. Velké vyspělé ekonomiky se zkrátka do čínské měny jako devizové rezervy příliš nehrnou.

Podle stratégů z Eurizon SLJ Asset Management americkému dolaru nehrozí, že by byl v nejbližších letech vystřídán na pozici jedničky mezi měnami využívanými v mezinárodním obchodě. Podle údajů Banky pro mezinárodní platby byl loni dolar využit v 88 % objemu světového obchodu, v roce 2010 to bylo 85 %. Zatímco v devizových rezervách tedy dolar své místo přenechává ostatním, v globálním obchodě se změna pravidel hry zatím nechystá, nebo alespoň naplno nezačala.

Zdroj: Eurizon SLJ Asset Management

Aktualita pro rok 2026