Fed získal v boji o vyšší sazby nečekaného spojence

Americká centrální banka předpokládala, že jí úrokové sazby na vyšší úrovně pomůže po jejím prosincovém zasedání dostat přebytečná likvidita domácích finančních institucí. Když tento plán "selhal", přišel nečekaný spojenec - zahraniční centrální banky.

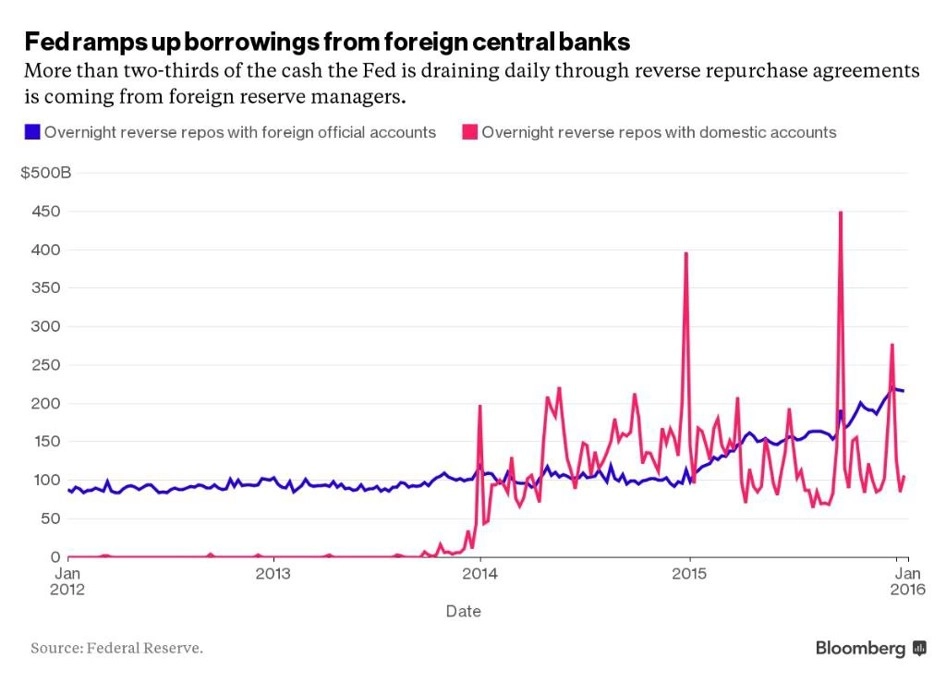

Fed úrokové sazby spravuje prostřednictvím takzvaných reverzních repo operací (RRP), v rámci kterých od finančních institucí přes noc přijímá jejich přebytečnou likviditu a výměnou za to jim jako kolaterál dává cenné papíry ze svého dluhopisového portfolia. Při zpětném vypořádání transakce druhý den Fed "půjčené" peníze vrací i s dohodnutým úrokem.

Před prosincovým zasedáním Fedu, na kterém se jeho měnový výbor odhodlal ke zvýšení základní úrokové sazby z 0-0,25 % na 0,25-0,5 %, obchodníci odhadovali, že bude muset na jeho účty přes reverzní repo operace denně přitékat asi 300 miliard USD, aby se mu dařilo sazbu udržovat ve stanoveném vyšším pásmu. Čekalo se přitom, že peníze bude banka získávat primárně od domácích fondů peněžního trhu.

Denní objem peněz, které centrální banka USA v rámci RRP získává od domácích fondů peněžního trhu, ovšem po prosincovém zvýšení sazeb dosahuje v průměru jen něco málo přes 150 miliard USD. A právě zde do hry vstupují zahraniční centrální banky - objem peněz přitékajících do Fedu z jejich účtů se k 20. lednu meziročně více než zdvojnásobil na 216 miliard USD.

Podle Loua Crandalla, hlavního ekonoma Wrightson ICAP, zahraniční centrální banky využívají reverzní repo operace Fedu v prostředí zvýšené volatility na měnových trzích jako jistý bezpečnostní polštář.

To potvrzuje i fakt, že hodnota amerických vládních dluhopisů uložených zahraničními centrálními bankami na účtech newyorské pobočky Fedu se od loňského července snížila o 113 miliard USD, zatímco objem peněz zahraničních centrálních bank v reverzních repo operacích Fedu se za stejnou dobu zvýšil o 60 miliard USD.

"V reverzních repo operacích zůstávají přebytečné peníze bezpečně zaparkované a připravené k akci," vysvětluje Crandall s tím, že z pohledu likvidity je takové řešení pro centrální banky výhodnější než přebytečnou likviditu "ukládat" do amerických vládních bondů.

Zdroj: Bloomberg

Aktualita pro rok 2026