Rok 2011: Může to bolet, i když zavřeme oči!

Výhledy na další rok jsou populární. A to i přesto že tyto texty mají často mizivou vypovídací hodnotu, spíš než o smysluplné analýzy se jedná o plané věštění. Není náhodou, že je lidé píší a vydávají mezi svátky nebo krátce po novém roce, kdy se předpokládá, že je čtenář ještě v mírném opojení a nebere tyto věštby tak vážně. Pokusím se nevěštit a podívat se pravdě do očí.

USA – hypotéky znovu ve hře

Většinou se čeká v roce 2011 počátek konjunktury a s ním spojený růst akcií a dalších aktiv. Je však otázkou, do jaké míry bude tento růst tažen inflací. Možné riziko pro USA v tomto a příštím roce vidím především v resetu velkého množství Option ARM hypoték, o nichž jsem psal před rokem. Většina ekonomů na tento problém dávno zapomněla a věnuje se více "hot" věcem.

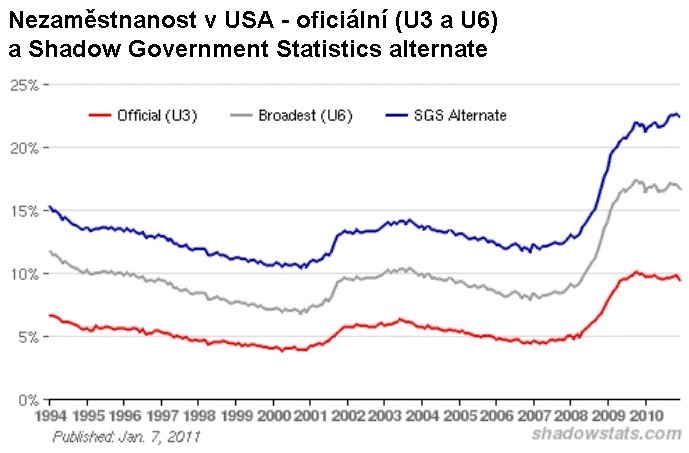

Prakticky platí to, co jsem psal tehdy. Je však nutné se podívat na tento problém v kontextu současné situace. Slyšíme o tom, že recese je dávno za námi. Když budu citovat novoroční projev prezidenta Obamy, "recovery is gaining traction" (oživení nabývá na síle). Realita většiny Američanů vypadá docela jinak. Nezaměstnanost se drží na prakticky stejných hodnotách jako v době, kdy krize zuřila naplno.

Navíc, když nebudete brát v potaz míru nezaměstnanosti podle zkresleného ukazatele U3, jenž se nám snaží cpát oficiální místa, situace začne vypadat mnohem povážlivěji. Například podle širšího ukazatele U6 je nezaměstnaných zhruba 15 %. Velkým firmám se sice hromadí na účtech hotovost, domácnosti jsou na tom ovšem stále špatně. Většina z nich by tedy prudký nárůst splátek hypotéky nemusela unést, čímž by začalo další kolo problémů na realitním trhu.

Nezaměstnanost - tajuplné zkratky

U1: Nezaměstnaní 15 a více týdnů

U2: Ztratili zaměstnání i přechodnou práci

U3: Klasická celková míra nezaměstnanosti - zahrnutí lidé aktivně sháněli práci v posledních 4 týdnech

U4: U3 plus ti, kdo "ztratili naději", protože z ekonomické situace vyvozují, že práci nemohou sehnat

U5: U4 plus ti, kdo mají jen minimální zájem hledat práci a v poslední době ji nesháněli vůbec

U6: U5 plus pracující na částečný úvazek, kteří by pracovali na plný úvazek, ale kvůli situaci v ekonomice takový úvazek neseženou (underemployment)

Rosenberg: Půltucet věcí, které přehlížejí američtí býci

Samozřejmě, Fed to může vyřešit stejně jako minule, deriváty odvozené od těchto hypoték skoupit a systém financování bydlení ještě více znárodnit. Aby to však mohl udělat, musel by ve velkém prodávat vládní dluhopisy, které má v držení, aby měl za co kupovat hypoteční dluhopisy.

To mě přivádí k zajímavé úvaze. Pamatujete si, jak Ben Bernanke ohlásil koncem roku další, masivní skupování federálních dluhopisů? Tento krok se v kontextu situace rostoucích cen akcií a dalších aktiv jevil jako nesmyslné proinflační jednání a krok špatným směrem. Možná ovšem Ben naopak projevil mimořádnou prozíravost a chytře se dopředu připravuje na problémy, které mohou nastat.

Čína a Japonsko v centru asijského dění

Čína má velký problém. V loňském roce začal být vnímán i širší odbornou veřejností. Z jedné strany se soudruzi snaží udržovat realitní bublinu v chodu, z druhé strany na ně tlačí dlouhodobý problém vysoké inflace. Chod na současné obrátky není udržitelný, již dlouho otázka nestojí tak, zda dojde ke zpomalení, ale kdy.

Proti čínskému realitnímu boomu pracuje silná nerovnováha. Přestože se staví čím dál více rezidenčních projektů, ceny tohoto bydlení jsou vysoké. Řádově vyšší než přiměřená průměrné mzdě. Přes obrovské množství volných obytných ploch jsou tyto pro většinu lidí nedosažitelné. Pes je zakopaný jinde – jde o strach ze sociálních nepokojů. Jinde ve světě jsou i větší problémy než v Číně. Hlavním problémem Číny je však samotná Čína, resp. její politický systém.

Ve vyspělých demokratických státech existuje zpravidla bipolární politické rozložení (republikání vs. demokraté, labouristé vs. konzervativci, SPD vs. CDU/CSU). A když je nějaký opravdu pořádný problém, tak jedna strana vše hodí na tu druhou, která vládla před ní – a ve vládnutí se na nějaký čas prohodí, než na to voliči zapomenou. V méně vyspělých demokratických zemích politické rozložení zpravidla není bipolární, a tak se někdy objeví úplně nová strana, z problému obviní všechny stávající strany a pokusí se je nahradit.

Současná garnitura v Číně však nemůže shodit vinu na někoho před sebou. Není na koho. Více než půl století to totiž táhnou soudruzi sami. A to je problém. Ne nějaké bubliny na realitním trhu a inflace, nýbrž to, že to není na koho hodit.

Všiml jsem si, že se hodně mluví také o Japonsku a jeho zadluženosti, resp. obrovském balíku dluhu, který je nutné refinancovat. Na rozdíl od ostatních si však nemyslím, že samo Japonsko může spustit globální krizi. Ano, problém Japonska by měl rozhodně velký globální dopad. Pokud budou Čína i USA letos „v pohodě“, bude na tom dobře i Japonsko a dokáže svůj dluh úspěšně refinancovat. Spouštěčem problémů Japonska by tedy mohly být pouze problémy Číny nebo USA.

Evropa – Německo a přilehlá území

Po ekonomické stránce to je totéž. Německo se rozjelo velmi slušně. Znovu však platí, že je to podmíněno dobrou budoucí globální situací, tedy kondicí USA a Číny.

Z hlediska dalších možných problémů je na řadě nejspíš Portugalsko, chleba se však bude lámat až v případě Španělska. Výsledek bude podle mě záviset (kromě globální situace) na tom, zda se někdo náhodou nezeptá, jak na tom Španělsko skutečně je.

Jeden blogger na webu Financial Times udělal analýzu, ze které vyplynuly závažné nesoulady mezi oficiálními makrodaty ze Španělska. Článek byl stažen a FT se od něj distancovaly. Stejné to bylo v případě Řecka i Irska. Tyto země (zvláště Řecko) měly problémy mnoho let. Že to prasklo loni, bylo způsobeno tím, že se někdo zeptal, jaká je skutečná situace. Osud Španělska tedy bude záležet na tom, zda se neobjeví někdo dostatečně důležitý na to, aby položil otázku, jak na tom Španělé se svým hospodařením skutečně jsou.

5 evropských akcií, na které dluhová krize nebude mít vliv

Od vysokých představitelů EU se však možná doslechneme, že jsou takové otázky naprosto nepřijatelné, v rozporu s myšlenkou evropské integrace a solidarity, na níž stojí celá unie. Chudák tedy ten, kdo tu otázku položí a bude chtít znát něco tak protievropského, jako je prostá skutečnost.

Navzdory nastíněným problémům věřím, že se spíše soudruhům v Bruselu – pardon, v Číně – podaří letos situaci nějak zvládnout. Z USA se budeme zřejmě dozvídat, jak rychlý je nově nastartovaný hospodářský růst. Při pohledu na rostoucí ceny komodit bude pouze otázkou, do jaké míry se na něm bude podílet inflace. Možnost deflace, resp. toho, že tento rok něco praskne, tu ovšem je. Ale slíbil jsem, že nebudu věštit.

Aktualita pro rok 2026