Špatný, nebo ještě horší. Takový bude vývoj vztahů USA a Číny, varují analytici z Deloitte

Společnost Deloitte představila dva scénáře toho, jak by se mohly vyvíjet vztahy největších světových ekonomik v příštích deseti letech. Vysvětluje, jak různá míra nesouladu mezi USA a Čínou může narušit globální dodavatelské řetězce a na kterých místech naší planety budou velmoci soupeřit o klíčové zdroje dalšího technologického rozvoje.

Oba scénáře předpokládají, že napětí mezi Čínou a Amerikou bude dále narůstat. Změny v dodavatelských řetězcích i dopady na jednotlivá odvětví či státy se však mohou výrazně lišit podle toho, jak moc a jak rychle se situace vyhrotí.

Mírnější scénář: Strategické soupeření

V tomto scénáři budou obě země řešit pouze bezpečnost dodavatelských řetězců strategického zboží a komodit, takže omezí vzájemnou spolupráci na poli polovodičů, baterií či telekomunikací, nicméně uznají a využijí výhody obchodování se vším ostatním.

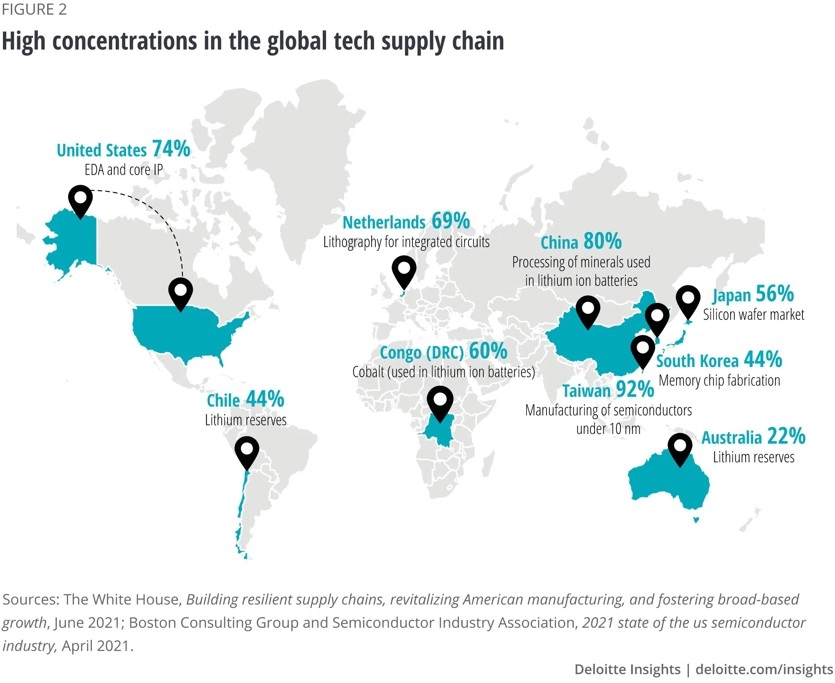

Na území Číny se zpracovává 80 % prvků používaných v lithium-iontových bateriích a komunistická velmoc také kontroluje podstatnou část světových zásob těžitelného lithia. Spojené státy naopak drží téměř tři čtvrtiny softwaru a duševního vlastnictví nutných k výrobě polovodičů.

Snaha o vzájemnou nezávislost půjde proti nákladům na budování rozsáhlých technologických odvětví úplně od základu, protože například chemikálie používané k výrobě polovodičů vyžadují speciální přepravu a skladování neumožňující jejich dovoz ze vzdálených zemí.

Vzájemná embarga uvalená na čínské a americké firmy ve strategických odvětvích posílí odbyt jejich konkurentů z Evropy a Asie. Tchaj-wan, kde se v současnosti vyrábí 92 % nejnáročnějších polovodičů, bude tlačen oběma stranami k tomu, aby přesouval výrobu na jejich území (či se stal jejich územím). Toky dat v obou zemích se budou stále více lokalizovat.

Tvrdší scénář: Rozvod

Pokud se konflikt mezi Spojenými státy a Čínou vyostří více, obchod mezi nimi prudce klesne, a to i ten se zbožím, které nemá bezprostřední strategický význam. Obě strany budou přísně kontrolovat a oddělovat dodavatelské řetězce svých firem i přeshraniční toky kapitálu. Posílí předpisy o lokalizaci dat i ochraně průmyslového a obchodního vlastnictví.

Všechny změny popsané v prvním scénáři proběhnou rychleji a intenzivněji. Nebude možné vzájemně dovézt žádné zboží obsahující polovodiče, včetně zdánlivě neškodných výrobků, jako jsou myčky nádobí a žárovky s LED diodami, což bude hrát do karet širšímu spektru evropských i asijských výrobců.

Spojené státy zavedou vysoká cla na jakékoli baterie využívající rafinované lithium z Číny, aby podpořily větší produkci v ostatních zemích. Čína zároveň omezí vývoz kritických komponent, jako jsou kovy vzácných zemin, do Spojených států, aby zvýšila náklady americkým společnostem.

Některé technologicky nejvyspělejší oblasti výroby polovodičů jsou koncentrované kromě Spojených států také v Evropě, takže se Čína bude snažit posílit svůj vliv na starý kontinent. Oboustranný tlak na Tchaj-wan bude silnější než v mírnějším scénáři. Nadstandardní podnikatelská, investiční i výzkumná spolupráce mezi Hongkongem a Spojenými státy prakticky skončí.

Oba rivalové budou soupeřit také o rozvojové země bohaté na strategické suroviny. Například Demokratická republika Kongo má asi 60 % světového kobaltu, který se používá v lithium-iontových bateriích.

Co z toho plyne?

Autoři analýzy považují za pravděpodobné, že ani jeden z popsaných scénářů se nenaplní. Jejich pravděpodobnost však není zanedbatelná a změny, které by způsobily v globálních dodavatelských řetězcích, by se ve svých důsledcích dotkly každého státu, společnosti i člověka. Ti, kteří budou mít předem vypracovanou analýzu možných dopadů na své dodavatelské struktury a připravená řešení případných výpadků klíčových surovin, produktů i služeb, získají v geopoliticky nestálém prostředí konkurenční výhodu.

Zdroj: Deloitte

Aktualita pro rok 2026