Svět, nad nímž centrální banky ztrácejí kontrolu aneb Vítejte v éře stagnace

Centrální banky sedm let nalévaly na trhy dodatečnou likviditu, pozitivní efekt se však začíná vytrácet. Likvidace devizových rezerv rozvíjejících se trhů v čele s Čínou navíc znamená, že další peníze již ekonomikám nepomohou. Trhy čeká sekulární stagnace.

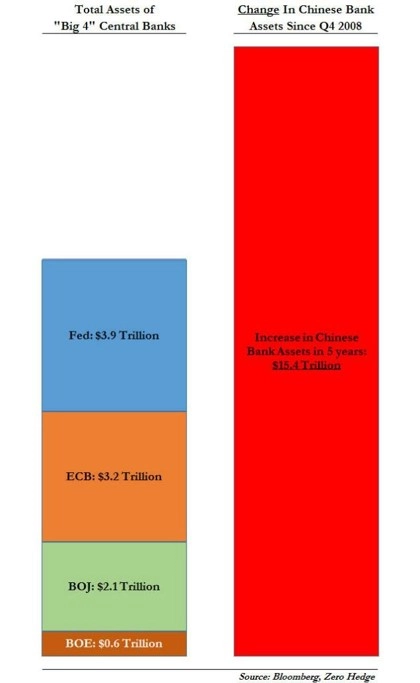

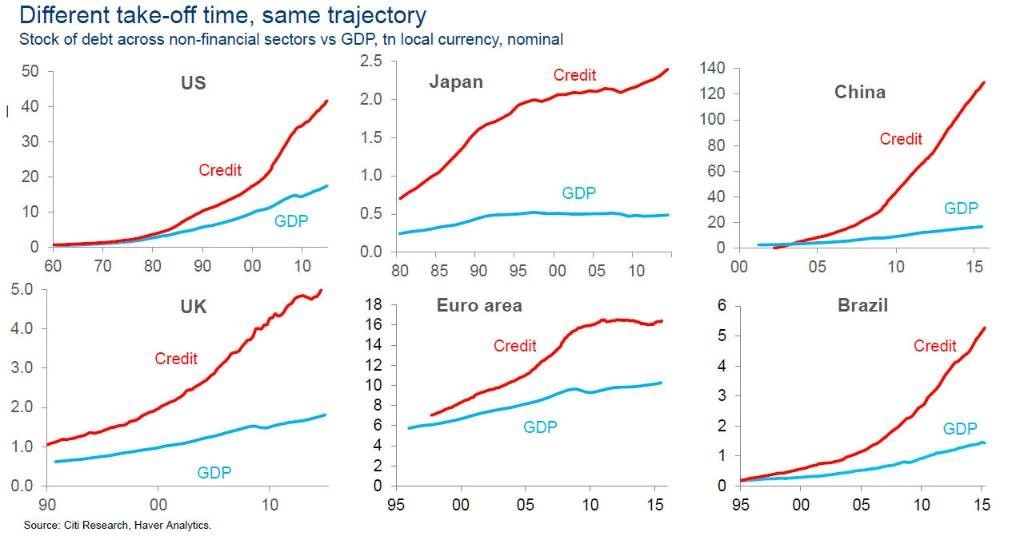

Tempo, jakým Čína přistoupila k vytváření dluhu v posledních letech, je v porovnání s ostatními centrálními bankami nedostižné. Za pět let od vypuknutí finanční krize vytvořila Čínská lidová banka bankovní úvěry v objemu 15 bilionů dolarů. To zemi vytvořilo zdánlivý globální úvěrový polštář, který ji ochránil před recesí v západních ekonomikách a výrazně zastínil snahu čtyř největších centrálních bank v rozvinutých zemích.

Západní centrální banky sice reagovaly na události po pádu Lehman Brothers naléváním likvidity na trhy ve velkém, oproti samotné čínské centrální bance však pouze v dvoutřetinovém objemu. Jak to tehdy popsal server Zero Hedge, "centrální banky USA, eurozóny, Japonska a Británie by se od své čínské kolegyně měly učit".

Po dalším roce zvětšování tohoto rozdílu se Čína kvůli regulaci a snaze zabránit rozšiřování vlivu stínového bankovnictví rozhodla změnit přístup. Po kvantitativním uvolňování, které vedlo k růstu devizových rezerv, byl opačný proces doprovázen nejen znehodnocením měny, ale také takzvaným kvantitativním utahováním, respektive výprodejem amerických státních dluhopisů v obrovských objemech.

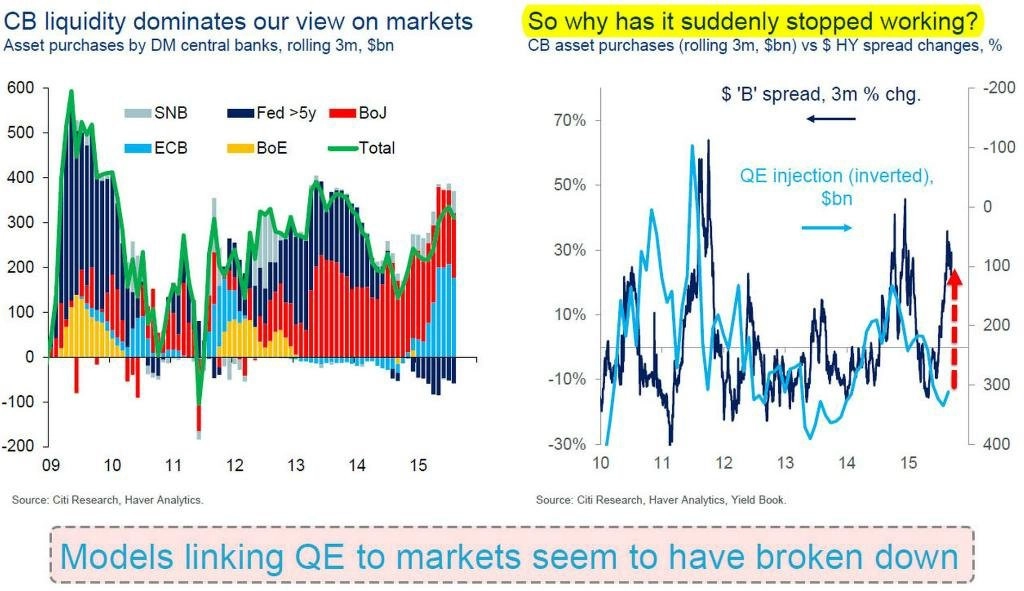

Šlo o nevyhnutelný proces, který ale má na globální ekonomiku mnohem větší vliv, než si mnozí chtějí připustit. V QE pokračují centrální banky Japonska a eurozóny, na riziková aktiva to však nemá prakticky žádný vliv. A už vůbec ne v USA, kde jsou všechny hlavní indexy v korekci.

Ekonomové, investoři a analytici si kladou otázku, zda svět dosáhl svého úvěrového limitu, a zajímají se o to, proč má oslabení na rozvíjejících se trzích tak výrazný dopad na globální trhy a proč vlastně likvidita centrálních bank západních ekonomik přestala fungovat tak, jak se očekává. Matt King ze Citigroup přichází z jednoduchou odpovědí - na světě je příliš mnoho dluhů a nepříliš mnoho růstu.

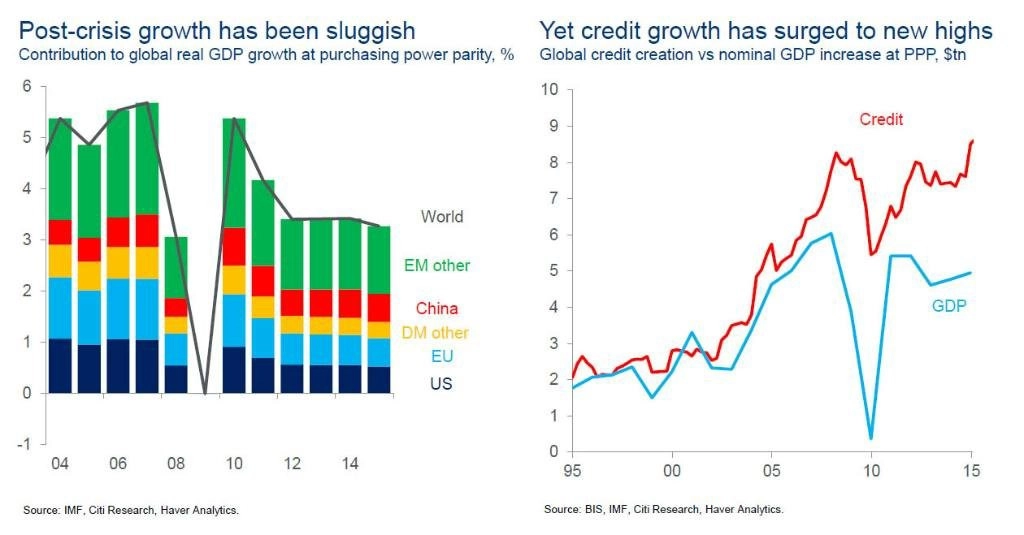

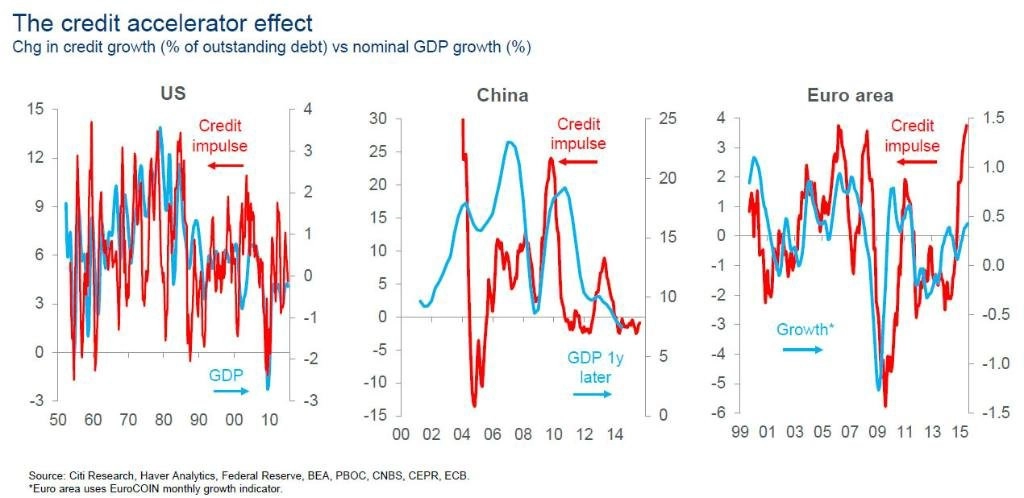

Na otázku, kdo byl na čele ve vytváření tohoto dluhu, je odpověď také poměrně jasná. Nebyly to centrální banky rozvinutých západních zemí, které se pouze snažily o oddlužení soukromého sektoru. Většinu růstu zadlužení mají na triku rozvíjející se země, zejména Čína.

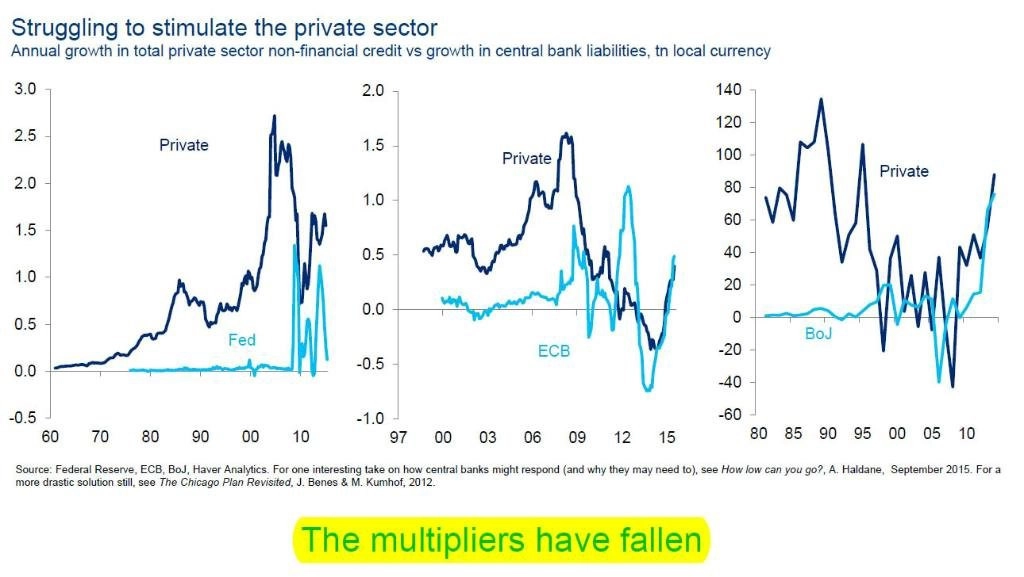

Proč je tak důležité vědět, kde se tvoří více dluhů? Vysvětlení spočívá v tom, kam šly nově vytvořené peníze. V západních ekonomikách se peníze vytvořené centrálními bankami nedostávaly na trh, do peněžního systému (zčásti i proto, že o úvěry nebyl velký zájem), ale zůstávaly na finančních trzích, čímž docházelo k růstu cen finančních aktiv. Málo peněz v ekonomice vede k nižším investicím a chybějícímu multiplikačnímu efektu.

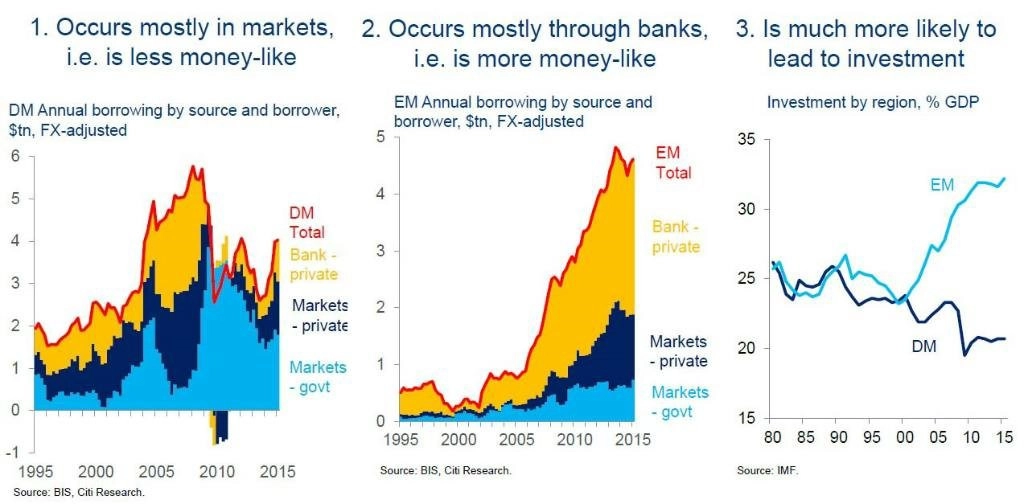

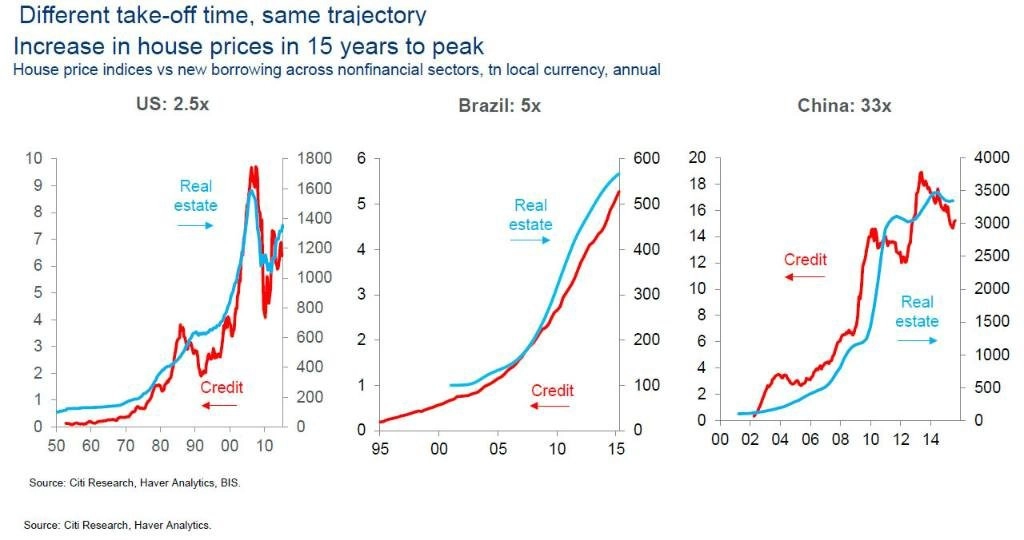

V rozvíjejících se ekonomikách tomu bylo jinak, protože zde fungoval klasický postup s bankou jako prostředníkem při poskytování úvěru do reálné ekonomiky. Vedlejšími efekty byly akumulace devizových rezerv a posílení měnové báze. Důležité je, že nové peníze vedly k růstu investic, i když kvůli tomu docházelo k takovým nesmyslům, jako byly výstavba měst duchů a nevídané hromadění komodit. Problémem je rovněž skutečnost, že vzniká nebezpečná kreditní bublina, protože dluhy se hromadí ve firemních rozvahách.

Multiplikační efekt na rozvíjejících se trzích byl tedy mnohem výraznější než na západě, jeho stimulační efekt už ale také ztrácí sílu. Doplácí totiž na podobné nemoci jako západní trhy a i zde došlo k růstu cen aktiv, jako jsou nemovitosti a akcie.

A pak došlo k dramatické změně

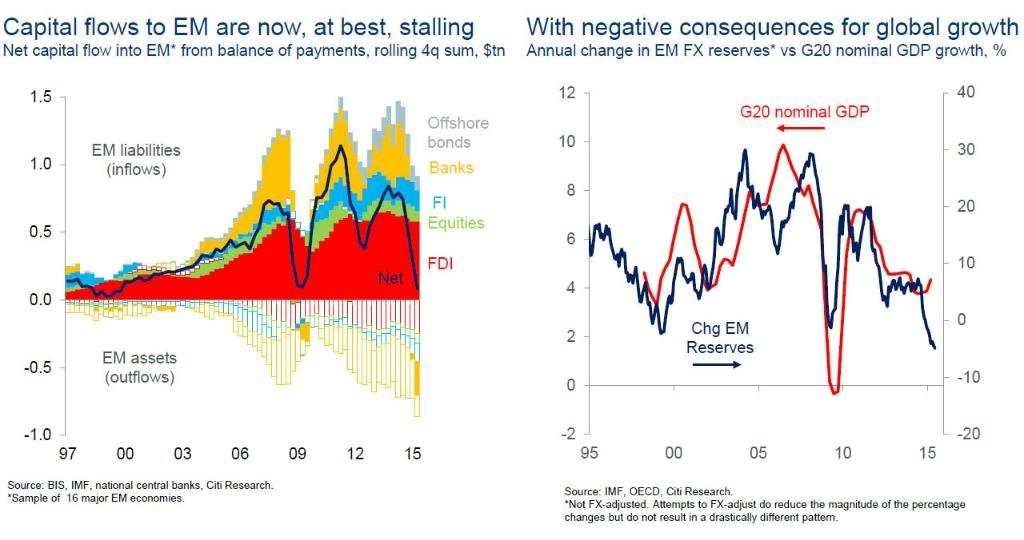

V listopadu 2014 se začal u exportérů ropy kvůli poklesu cen černého zlata objevovat nezvyklý fenomén – výprodej devizových rezerv. Od producentů ropy se tento jev přelil prakticky do všech rozvíjejících se zemí a vedlo to až k výprodejům ze strany Číny, které již měly na trh výraznější dopad. Podle Kinga to vede ke znehodnocení peněz a pomalému, ale jistému šíření inflační vlny po celém světě.

Výprodej amerických dluhopisů ale nakonec podle ekonomů nepovede ke zvyšování jejich výnosů (a pokud ano, tak jen dočasně). Zvyšování rizikové averze totiž povede spíše k dalším propadům cen akcií, což opět povede k růstu poptávky po státních dluhopisech a vyrovnání čínské nabídky.

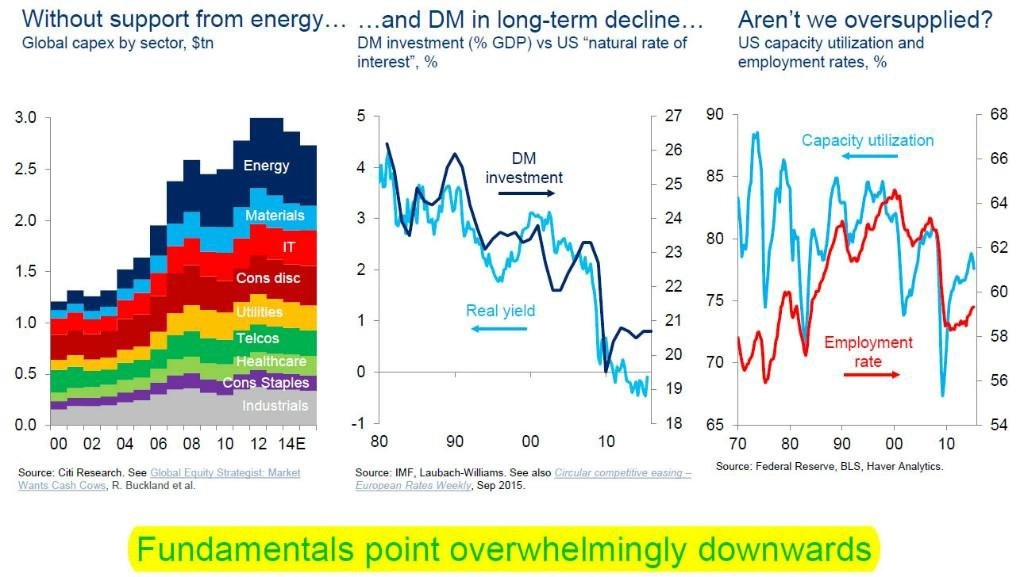

V důsledku to bude mít neblahý vliv také na reálnou ekonomiku. Bez pozitivního vlivu investic v energetickém sektoru a investic v mladých ekonomikách dojde podle Kinga k bezprecedentnímu růstu zásob, což zvyšuje tlak na využití výrobních kapacit, míru zaměstnanosti a při likvidaci zásob na HDP.

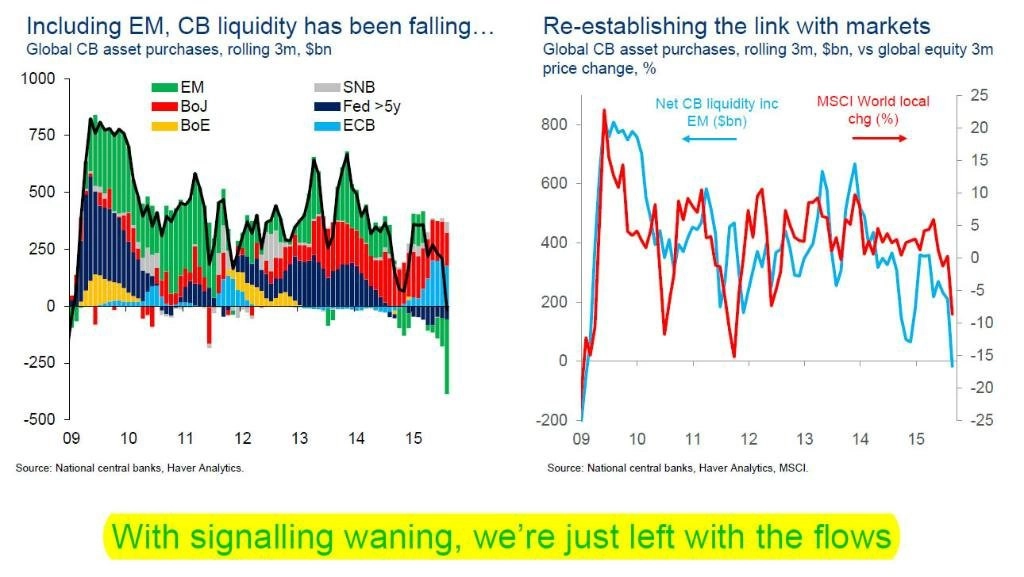

A i když budou chtít centrální banky situaci napravovat dalším kvantitativním uvolňováním, samotní centrální bankéři si musejí být vědomi toho, že každý další pokus má stále menší pozitivní vliv. Jinými slovy, centrální banky již svou munici téměř vystřílely.

V tomto směru je zajímavé, že v poslední době mají u centrálních bank větší sílu slovní intervence a upozornění než samotný tisk peněz. Banky se tak ocitly v nepříjemné situaci, kdy slovní intervence také ztrácejí sílu a pumpování peněz je negováno výraznými odlivy peněz z rozvíjejících se trhů.

Trhy čeká stagnace

Nastává tedy další nový normál, kdy centrální banky nebudou mít kvůli odlivu prostředků z rozvíjejících se trhů kontrolu nad finančními trhy a kdy zpomalení růstu zadlužení bude mít za následek i zpomalení růstu HDP. A to je takzvaná sekulární stagnace, která ohrožuje světovou ekonomiku již od roku 2009.

Závěr se nebude líbit ani centrálním bankéřům, ani keynesiánským ekonomům, ani těm, kteří věří ve stálý růst cen aktiv, protože peníze zdarma, které byly k dispozici posledních sedm let, již nemají smysl. Citigroup to shrnula do jediné věty: Růst úvěrů vyžaduje jak ochotu dlužníků si půjčovat, tak ochotu věřitelů poskytovat úvěry, ovšem v současnosti se obě strany tohoto obchodu blíží ke svému limitu.

Zdroj: Citigroup, Zero Hedge

Aktualita pro rok 2026

Aktuality