Unese Německo v další krizi tíhu Evropy?

V kontextu eurozóny podává ekonomika Německa v posledních letech hvězdný výkon. Až na jednu výjimku překonávala země od roku 2006 růstem HDP celý měnový blok. Je to velký obrat oproti předchozí dekádě, kdy naopak za svými sousedy zaostávala.

Vzhledem k velikosti Německa a jeho historickému závazku k projektu EU se v politických i finančních kruzích očekává, že v případě další ekonomické krize opět podpoří nejzranitelnější členské státy, možná dokonce ustoupí v otázce společných evropských dluhopisů. Ty zatím stále odmítá, nebo alespoň klade relativně náročné podmínky.

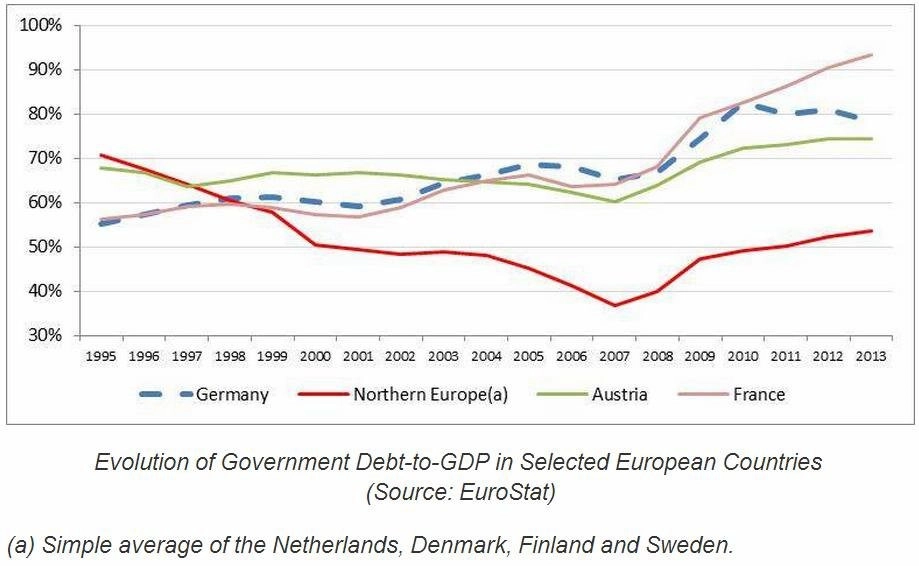

Následující graf ale naznačuje, že až půjde příště do tuhého, Německo pravděpodobně řekne "nein".

Od roku 1995 Německu poměr vládního dluhu k HDP vzrostl téměř o polovinu. Tento růst je obzvláště patrný, když jej porovnáme se severskými zeměmi (které jsou také tradičně fiskálně obezřetnými exportéry) a mnohem menším a historicky zadluženějším německy mluvícím sousedem Rakouskem.

Znovusjednocení Německa je nepochybně hlavním důvodem nárůstu zadlužení. Byl to hlavně politický, ne ekonomický projekt, nicméně jeho finanční dopady jsou nesmírné. Lze jen stěží dohledat oficiální čísla o tom, co bylo dosud zaplaceno na podporu východního Německa (je to velmi citlivé politické téma), ekonomové však náklady odhadují na 1,5 až 2 biliony eur. Toto číslo převyšuje polovinu současného HDP.

A stále to stojí peníze. Dokonce i dvacet let po spojení obou Němecek plyne do východních regionů odhadem 70 až 90 miliard eur ročně skrze různé podpůrné mechanismy. Patří sem i obnovený Pakt solidarity, který by měl trvat až do roku 2019. Západoněmečtí politici jednoznačně podcenili, kolik je bude znovusjednocení stát. V roce 1992 Německo souhlasilo s kritériem maastrichtské dohody pro limit poměru dluhu k HDP 60 % pro všechny členy EU (tehdy mělo Německo 42 %). Trvalo jen 6 let, než Němci kritérium porušili, a to navzdory relativně příznivému ekonomickému prostředí 90. let.

Jak jsou na tom banky? Podmíněné vládní závazky, včetně expozice na potenciálních ztrátách finančního sektoru, nejsou v grafu zahrnuty. Předešlé zátěžové testy a zprávy ratingových agentur ale naznačují, že by evropské banky v případě další finanční krize opět potřebovaly pomoc. To by mohlo znamenat další problém pro německý státní rozpočet.

Co se to děje ve Francii? Francouzští politici si sice nemuseli dělat starosti s financováním masivního sjednocovacího projektu, i tak se jim ale podařilo držet krok s Německem v oblasti hromadění dluhů. Od roku 2009 poměr dluhu k HDP Francii pouze stoupal. Nepochybně na tom mají svůj díl drahé sociální programy a problémy na trhu práce.

Němečtí daňoví poplatníci se stále těžko vypořádávají s finančními dopady znovusjednocení Německa, státní dluh je mnohem vyšší než veškerá očekávání. Zatímco evropští politici pokračují ve volání po větší solidaritě, Německu docházejí finanční zdroje a politická vůle zachraňovat ostatní členské státy.

Státy napříč EU se stále vzpamatovávají z poslední finanční krize. Francie, Itálie nebo Španělsko, které spolu s Německem tvoří více než 55 % evropského HDP, jsou v nejhorší pozici – v krizi je jen stěží někdo zachrání.

Může se stát cokoli, včetně toho, že politici přivřou oči a odloží zbývající obezřetnost a finanční ortodoxnost stranou. Německo zvýšilo své zadlužení o plných 17 procentních bodů z již vysoké úrovně v reakci na nedávnou finanční krizi, návrat k 60% dluhové úrovni je tedy pro něj po dobu minimálně deseti let nedosažitelný.

Francie, velký partner Německa v projektu EU, podle všeho jde cestou dluhů. V určitém bodě může tato politika mít nepředvídatelné důsledky, obzvláště pokud se financování v některých státech dostane do nekontrolovatelné spirály. Centrální banky mohou dále poskytovat likviditu a držet úrokové sazby nízko pro ulehčení od dluhového břemene, nemohou ale samy státům obnovit solventnost. Celý evropský projekt může kvůli tomu narazit.

To vše nás nutí se zamyslet: Má Evropa důvěryhodný "plán B" pro případ, že Německo neprojeví v příští krizi dobrou vůli? Znepokojené by měly být hlavně evropské banky, ale nejen ony.

Zdroj: Sinclair & Co.

Aktuality