Americké akcie: Překážkový závod vzhůru pokračuje, pullbacku se ale index S&P 500 nevyhne

Americký akciový trh pokračuje v růstu, a to navzdory pokračujícím nejistotám ohledně budoucí výše cel, snížení ratingu USA a obavám z recese. Investoři zkrátka věří, že bude dobře, nebo alespoň ne tak zle. Krátkodobě se ale index S&P 500 po strmém vzestupu bude muset alespoň "nadechnout".

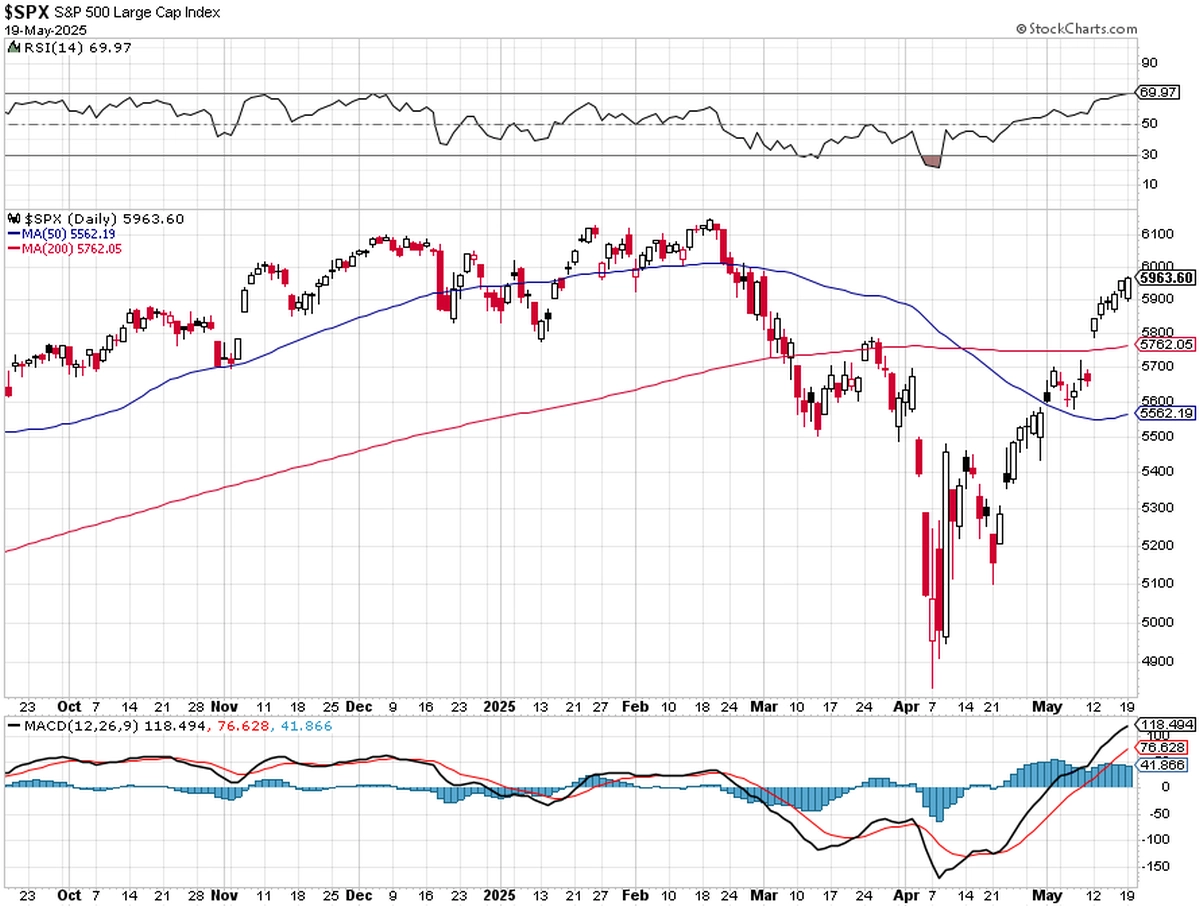

Americký akciový index S&P 500 má za sebou šest dnů růstu v řadě. V pondělí dokázal uzavřít na zelené nule i poté, co USA přišly o nejvyšší rating u poslední ze tří největších agentur. Index je již na hranici překoupenosti (14denní RSI testuje hladinu 70).

S&P 500 - technická analýza (19. 5. 2025)

Krátkodobě se podle všeho index jistému pullbacku nevyhne, 5denní RSI je nad 90. Jako podpora indexu S&P 500 v rámci nejbližšího "oddechového času" by mohl zafungovat 10denní klouzavý průměr.

@CyclesFan

S&P 500 - 5denní RSI nad 90

Překoupený je mimochodem také Nasdaq, jeho 14denní RSI je nejvýše od loňského července.

Barchart

Nasdaq - 14denní RSI nejvýše od července 2024

Oživení S&P 500 z minim 7.-8. dubna je historicky mimořádně rychlé. Podívejme se na několik statistik a na to, jak si index po podobně svižných vzestupech vedl dále. Je to pošesté, kdy S&P 500 přidal alespoň 18 % za 25 obchodních dnů. V předchozích pěti případech v průměru za dalších 250 seancí (tedy za rok) byl vždy v plusu (v průměru o 30 %, minimálně o 11,4 % a maximálně o 43,65 %).

Barchart

S&P 500 po minimálně 25% rally za 18 dnů

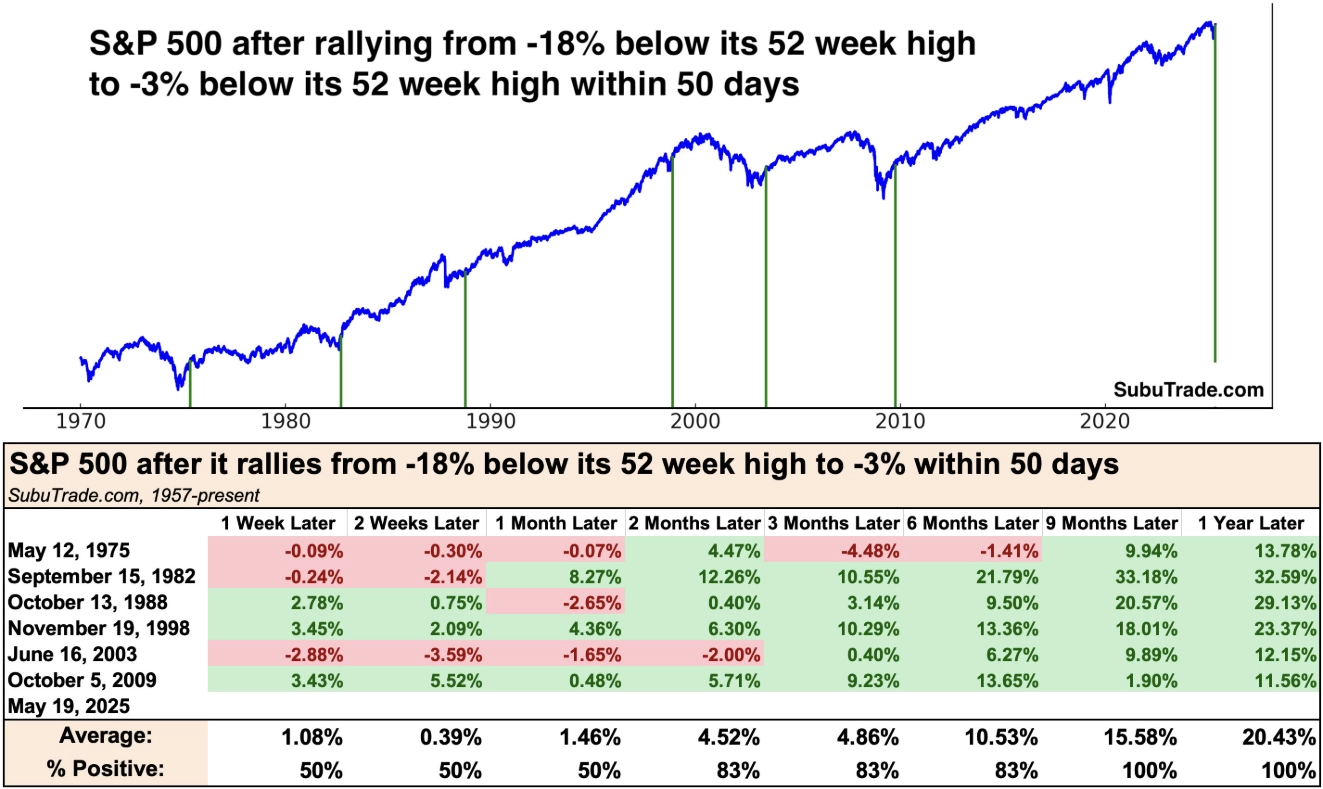

Minulý měsíc byl S&P 500 téměř 19 % pod ročním (a historickým) maximem, nyní je jen 3 % pod ním. Po tak rychlých oživeních v historii v ročním horizontu nikdy neztrácel, v průměru byl o pětinu výše.

Subu Trade

S&P 500 - výkonnost po vzestupu z -18 % na -3 % od maxim během maximálně 50 dnů

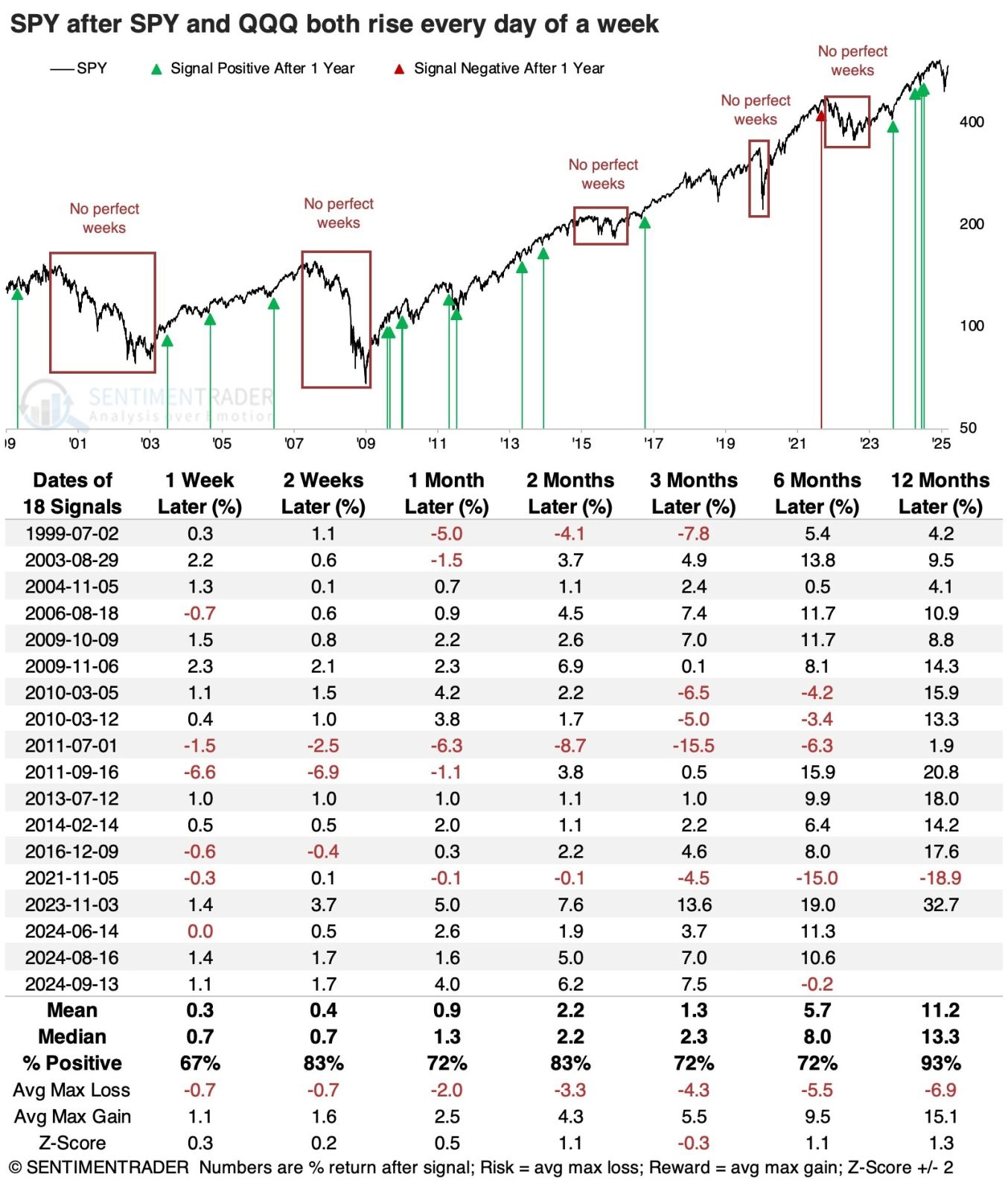

Spíše takovou perličkou je to, že S&P 500 i Nasdaq Composite mají za sebou takzvaný perfektní týden, kdy vzrostly po všech pět obchodních dnů. To se během medvědích trendů příliš nestává a statistiky jsou opět jasně na straně býků.

SentimenTrader

S&P 500 - výkonnost po perfektních týdnech

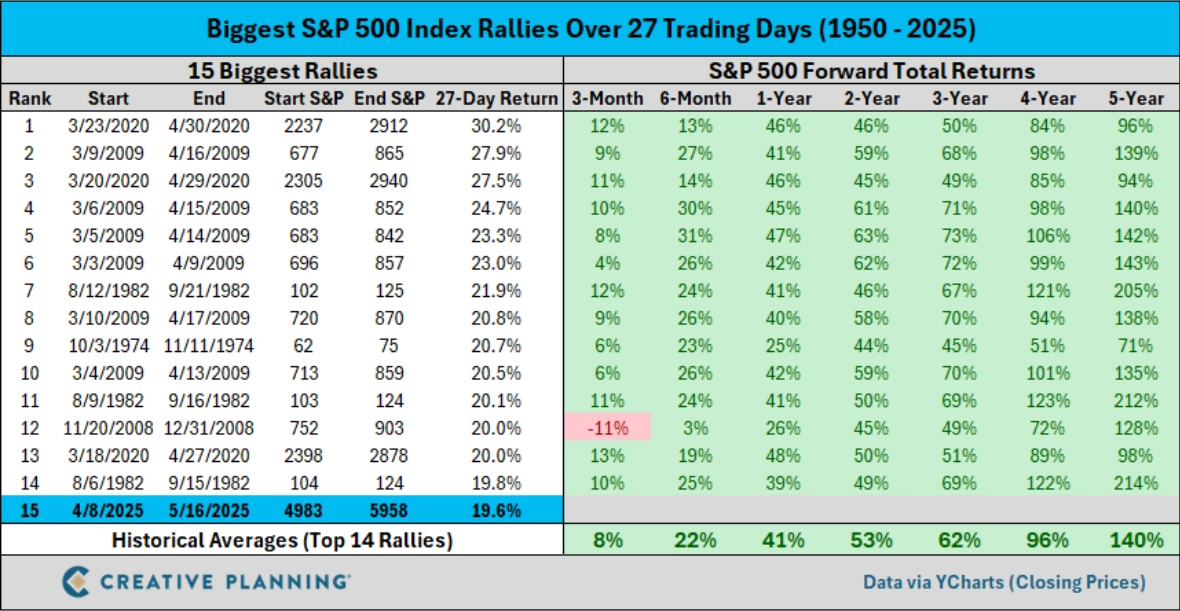

Když se zaměříme na delší horizont do pěti let, po tak rychlých oživeních, jaké má nyní index S&P 500 za sebou, vždy následoval další růst cen amerických akcií. Během pěti let v průměru o 140 %.

Creative Planning

S&P 500 - výkonnost po největších 27denních rally

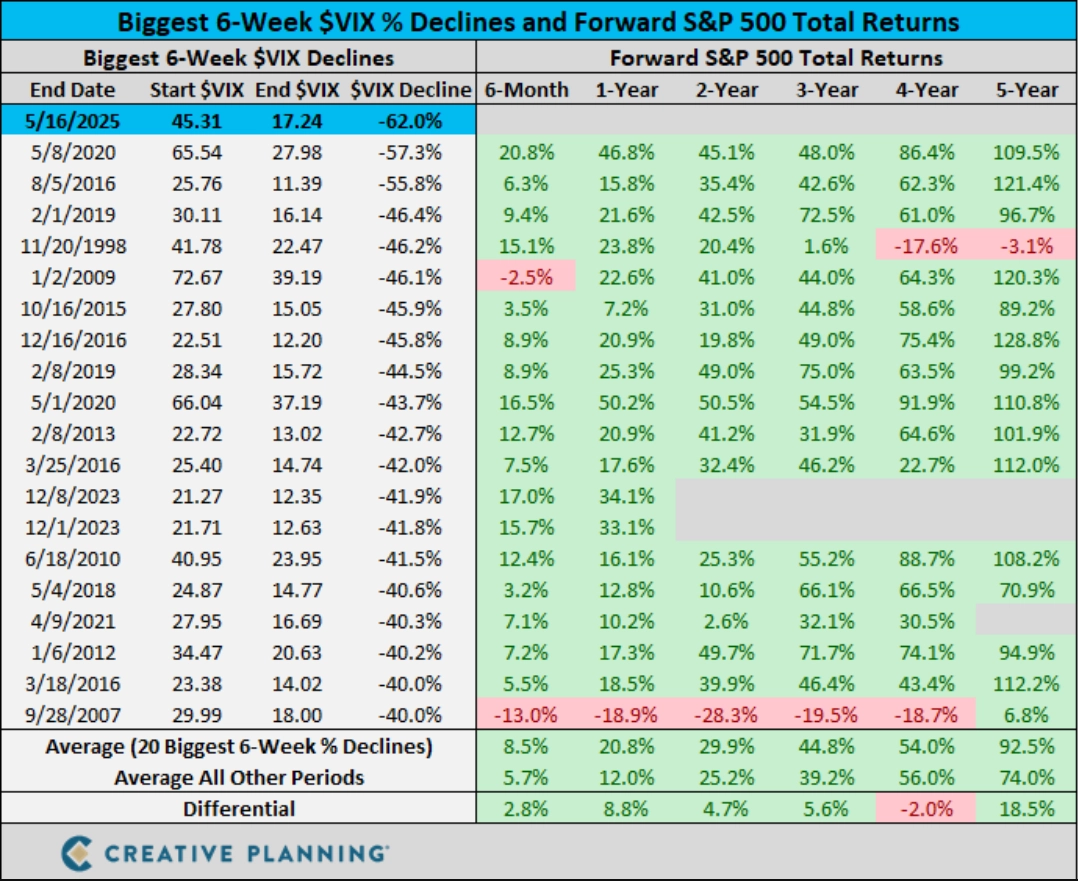

To samé platí o situacích, kdy index volatility VIX klesl 6 týdnů v řadě. V současnosti se přitom přepisuje burzovní almanach, propad VIX o 62 % za posledních 6 týdnů je vůbec nejvýraznější v historii.

Creative Planning

S&P 500 - výkonnost po největších 6týdenních poklesech VIX

Hlavním tématem uplynulých měsíců jsou cla, která americká administrativa zavádí na dovozy z různých zemí. Jak děsivé byly původní a postupně zvyšované tarify (zejména na ose USA-Čína), tak úlevné byly a jsou různé výjimky, pozastavení platnosti, snížení cel a dokonce i první obchodní dohody. Ačkoli ty nejčernější scénáře aktuálně nejsou na stole, celní zatížení zahraničního obchodu Spojených států nejspíše zůstane největší za dlouhé desítky let.

"Je ale celkem pravděpodobné, že jakmile by akciové trhy opět výrazněji klesly kvůli obavám z dopadů cel, rozběhnou se další jednání, budou vznikat nové dohody a budou vyhlašovány další výjimky a pauzy v platnosti opatření. Pokud jde o mezinárodní obchod, nic není trvalé, je to vlastně - a nejen letos - prostředí nikdy nekončícího vyjednávání," říká Charlie Bilello ze společnosti Creative Planning. "A stejně tak je potřeba brát s jistou rezervou údaje o prudkém propadu spotřebitelské důvěry v USA. Ano, spotřebitelé mohou být pod tlakem, vyšší cla se nejspíše projeví v růstu inflace. když se ale podíváme na akciový trh, zdá se, že jedna věc je to, co lidé říkají, a druhá to, co jako investoři dělají."

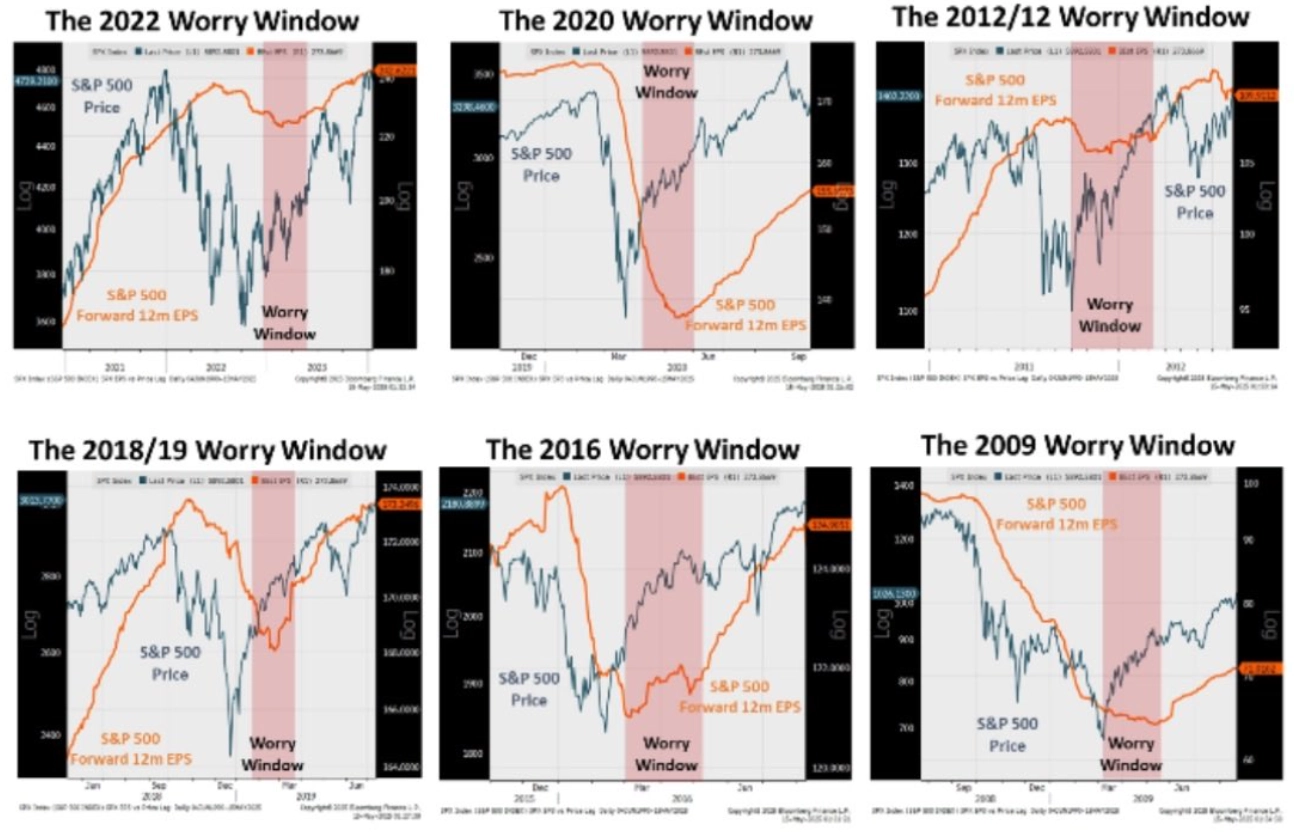

K tomu se na závěr hodí připomenout, že akciový trh je velice často ten, který jako první klesá ve stínu obav o ekonomiku, ale také se začne zvedat podstatně dříve než samotná ekonomika. Dobře to ukazuje série grafů (lehce rozmazaných, ale to hlavní je z nich jasné), jež zobrazují takzvané "okno obav". Jde o období, kdy akciový trh již stoupá, ale očekávání ohledně ziskovosti firem pokračují v poklesu. "Investoři sledují, jak klesají očekávání ohledně růstu ziskovosti firem v USA, a část z nich kvůli tomu čeká, že i akciový trh začne znovu padat. Vyloučit to nelze, je ale potřeba připomenout, že v těchto situacích zpravidla vzniká takzvané 'okno obav'. A výhoda oken je v tom, že se jimi dá podívat podstatně dále než na parapet," parafrázuji jenom lehce Michaela Kantra, hlavního investičního stratéga společnosti Piper Sandler.

Piper Sandler

S&P 500 a očekávané zisky firem v dalších 12 měsících

Zdroj: CNBC, Subu Trade, Barchart, Creative Planning, SentimenTrader, Piper Sandler, @CyclesFan

Doporučujeme

Aktuality