Penzijní reforma, na kterou (nyní) nemáme

Jana Maláčová, ministryně práce a sociálních věcí, vládě předložila návrh změn českého penzijního systému. Tak se na něj podívejme.

Návrh lze hodnotit ze dvou úhlů pohled – objemově a strukturálně. Strukturálně je návrh v řadě ohledů celkem rozumný:

- Zvyšuje důchod těm, kteří pečovali o děti.

- Dovoluje získat plnohodnotnou penzi dříve lidem z náročných profesí. Náklady na tuto výhodu budou do jisté míry pokryty zvýšeným odvodem pojistného placeného příslušnými zaměstnavateli. To je velice důležité, protože tyto zvýšené náklady na penze se tak projeví (i když je škoda, že jen částečně) v nákladnosti dané práce pro zaměstnavatele, a ten tak bude mít motivaci ji poskytovat jen tam, kde je to skutečně nutné. Jen je otázka, zda má MPSV dostatečně přesná data na to, aby umělo odhadnout skutečné náklady. Vykonavatelé (některých) náročných profesi totiž umírají dříve, takže je otázka, zda si i při svém dřívějším nástupu fakticky užijí důchod úměrně tomu, jak si jej užívají ostatní.

- Vznikne přehlednější důchodová kalkulačka a lidé budou moci v kterékoli fázi svého života snadno získat představu, jak vysoký důchod mohou očekávat (z čehož pak mohou odvodit, zda by si měli spořit bokem).

- Až na kované liberály asi většina z nás schválí i návrh zvýšit minimum, ze kterého si sociální odvody počítají osoby samostatně výdělečně činné. Jak totiž MPSV v předkládací zprávě upozorňuje, OSVČ mají tendenci si stanovovat velice nízké základy pro výpočet odvodů, a tím pádem jim vycházejí velmi nízké důchody. Liberál řekne: "Proč ne? Nebraňme těmto lidem, aby si své výdělky užili už teď a nespořili si na důchod. Pokud pak budou v důchodu třít bídu s nouzí, bude to důsledek jejich promyšlené a propočítané volby. Nebo si díky nízkým odvodům mohou na důchod o to více spořit mimo státní systém." Mám ale obavu, že u mnoha současných OSVČ, které volí nízké odvody, o skutečně promyšlené a propočítané rozhodnutí nejde; že si tito lidé na důchod bokem příliš nespoří a že ani nejsou připraveni na život s velice nízkým důchodem. Je pak otázka, zda a jak úspěšně budou vydírat budoucí vládnoucí garnituru, aby jim darovala dodatečné peníze z "veřejných" zdrojů, tedy z peněz všech.

Nejradikálnější změnou je ovšem posílení nezásluhové složky důchodů (nově takzvaný nultý pilíř) částečně na úkor složky zásluhové. Ta sice v závislosti na předchozích příjmech poroste rychleji, než roste současná procentuální výměra brzděná redukčními hranicemi, ale bude mít pro tento svůj růst menší celkový prostor. Tento posun k celkově menší zásluhovosti důchodů je čistě politickým krokem, který lze z pohledu ekonoma těžko hodnotit, ať už kladně, nebo záporně.

Pak je tu ovšem ještě druhé zmíněné hledisko, tedy objemové. To sleduje dopady všech navržených změn do veřejných rozpočtů. Autoři návrhu v důvodové zprávě bez uzardění konstatují, že návrh "zhorší dlouhodobou finanční udržitelnost veřejných financí", přičemž na vině jsou tyto efekty:

- skokové zvýšení výdajů na důchody transformací stávajících starobních důchodů na nultý a první pilíř,

- důchody budou v průměru zvyšovány více než při současném právním stavu,

- vyšší hladina nově přiznávaných starobních důchodů.

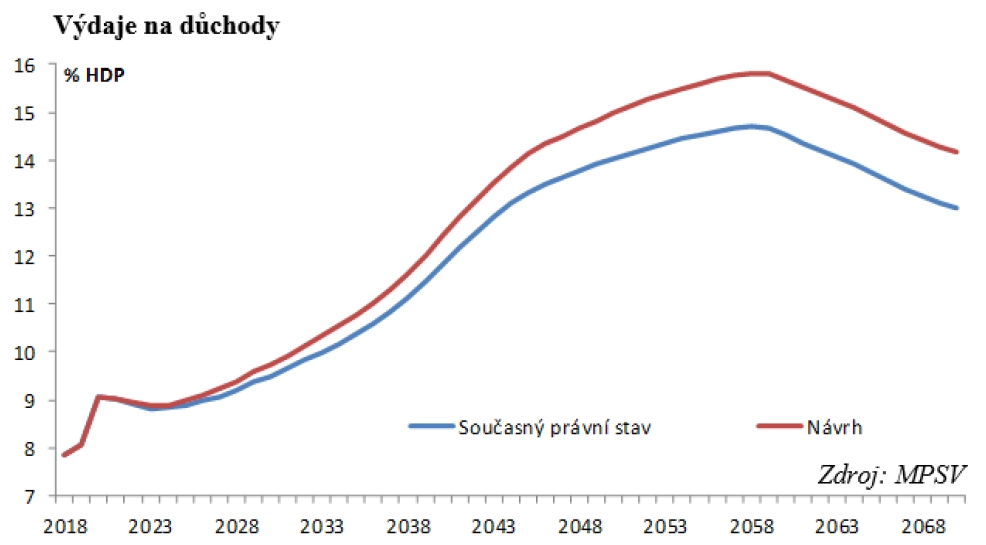

A ještě jedna citace z důvodové zprávy: "Po zavedení navrhovaných změn budou výdaje na důchody o zhruba 0,1 % HDP vyšší než při zachování současného stavu, což bude v prvním roce účinnosti, tedy v roce 2023, představovat částku zhruba 3 mld. Kč. Tento rozdíl se bude postupně zvětšovat a kolem roku 2060 bude nejvyšší, a to na úrovni zhruba 1 % HDP. Poté se bude rozdíl na úrovni kolem 1 % HDP stabilizovat. Vývoj rozdílu ve výdajích je dán především vyšší průměrnou valorizací důchodů a mírně vyšší úrovní nově přiznávaných starobních důchodů." Tento posun ve finanční náročnosti českého penzijního systému dobře ilustruje také graf z předkládací zprávy.

Penzijní reforma je jistě potřebná a předložený návrh obsahuje hned několik rozumných změn. Nicméně řada analýz již před lety zachytila blížící se postupné zhoršování bilance penzijního systému (toho současného), a aktuálně je český veřejný dluh navyšován navíc i výraznými a zvyšujícími se schodky (a to i po očištění o dopady pandemie). Zatím přitom není na obzoru žádná věrohodná iniciativa, která by tyto trendy zvrátila a jejich dopady napravila.

Za těchto okolností se mi návrh reformy, která je sice strukturálně rozumná, ale onu bilanci penzijního systému ještě zhoršuje, zdá být projevem naprosté fiskální nezodpovědnosti.

Na téma financování zvýšených výdajů na důchody se v doprovodné tiskové zprávě MPSV ministryně Maláčová zmínila jen stručně: "Bude nutností se zaměřit na reformu daní." Návrh na nákladnější penzijní systém by na vládu měl jít dle mého soudu jedině ruku v ruce se stejně konkrétním návrhem, jak zvýšit příjmy veřejných financí nebo snížit výdaje jinde. V navrhované podobě si Česko reformu penzí dovolit nemůže.

Aktualita pro rok 2026