Že by začínala odvykačka? Investoři už centrálním bankám nevěří

Centrální bankéři se v posledních letech snaží nastartovat ekonomiku, seč jim síly stačí. Kvantitativní uvolňování, prodlužování éry nulových sazeb a zavádění těch záporných ale zatím nefunguje tak, jak by měnové autority chtěly. A trhy ztrácejí důvěru v jejich kredibilitu a schopnosti.

"Jedním z faktorů, které v poslední době přispívají k malátnosti na trzích, jsou pochybnosti o účinnosti politiky centrálních bank," napsal v poznámce klientům Ken Wattret z BNP Paribas. "Z pohledu měnové politiky jde nejen o nedostatek munice, ale také o otázku vlivu na trhy a možností, které jsou k dispozici. Nekonvenční opatření vyvolávají pokles výnosů, a dokonce ani v ekonomikách, kde byly nákupy aktiv ve velkých objemech zavedeny poměrně brzy, není patrný trvalý obrat v inflaci nebo inflačních očekáváních."

Dramatické reakce na kroky centrálních bank (například na oznámení o snižování objemu nakupovaných aktiv) jsou minulostí. Nyní trhy nereagují na potenciální šoky tak výrazně. Dobrým příkladem je situace Fedu, který měl v minulosti k dispozici možnost snížit úrokové sazky až o pět procentních bodů, dnes je to, i v případě zavedení záporných sazeb, maximálně jeden bod.

Podle Wattreta by bylo potřeba stále další kvantitativní uvolňování, které by společně s klesajícími výnosy mohlo zabezpečit účinek chybějících čtyř procentních bodů. Podobně jsou na tom Bank of Japan, ECB nebo Čínská lidová banka. Podle Wattreta by receptem mohl být koordinovaný postup všech těchto institucí.

"Není jasné, zda se dočkáme výrazné změny. Částečně i kvůli tomu, že zájmy jednotlivých institucí se mohou lišit. Z hlediska kurzů měn mohou například evropská a japonská centrální banka preferovat cestu 'ožebrač bližního svého' zaměřenou na negativní úrokové sazby, zatímco Fed je stále více znepokojen zhoršováním americké i světové finanční situace, která nakonec vždy souvisí s kurzem dolaru. Harmonogram voleb v USA může vzhledem k oslabování čínské měny také hrát roli. Takže zatímco koordinovaný postup může být teoreticky žádoucí, v praxi je jen obtížně představitelný, zejména v krátkodobém horizontu," míní Wattret.

Ani jedna centrální banka tedy nemá dostatek možností (a snad ani vůle) k tomu, aby to vzala na sebe a nastartovala "svou" ekonomiku. Společně se do toho ale v nejbližší době také nepustí. A trhy jsou z toho nervózní, protože léta stačilo pouze "sedět v riziku" (v podobě akcií) a sčítat zisky, případně dlouhodobě sázet na růst cen dluhopisů podporovaných odkupy centrálních bank. Nárůst volatility chce ale po investorech něco navíc.

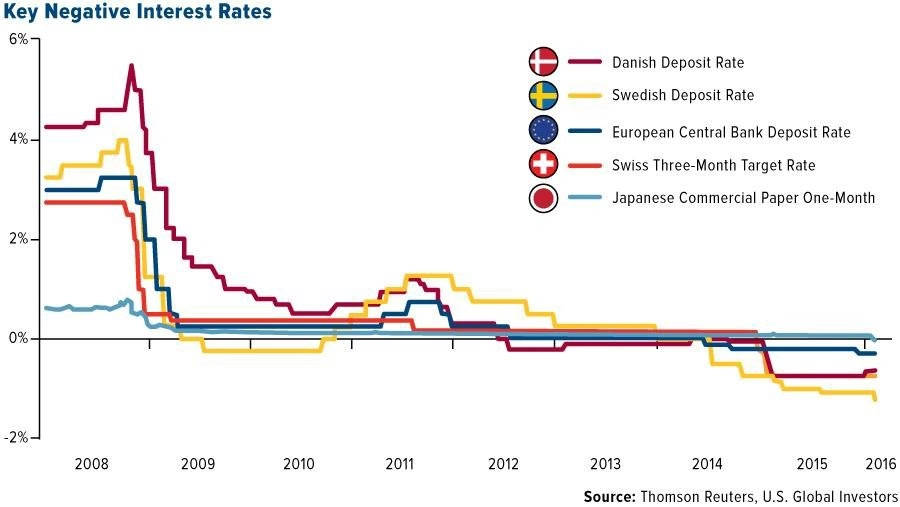

Zdroj: BNP Paribas

Aktualita pro rok 2026

Aktuality