Růstová recese? Zvykejte si!

Globální ekonomický výhled se nadále zhoršuje. A týká se to v podstatě všech vyspělých ekonomik. Ty rozvíjející se mají toto zhoršení již za sebou a zůstávají slabé. Výsledkem je očekávaný růst v letošním roce na úrovni 2,5 %, což nemá daleko k růstové recesi.

Citigroup snížila odhad globálního růstu v letošním roce o 0,2 procentního bodu na 2,5 %. To by znamenalo stejné tempo jako loni, ale výrazně méně, než banka čekala v polovině roku 2015 (+3,4 %). "Pokud vezmeme v úvahu možné špatné měření čínského HDP, pak se růst světové ekonomiky může pohybovat těsně nad 2 % za rok. Naše predikce je pesimističtější než průměr trhu v řadě vyspělých i rozvíjejících se ekonomik, u druhých jmenovaných navíc vnímáme riziko dalšího zhoršování výhledu. Tím se dostáváme velice blízko růstu pod 2 % v roce 2016, což lze označit jako 'růstovou recesi'," píše banka v únorové ekonomické prognóze.

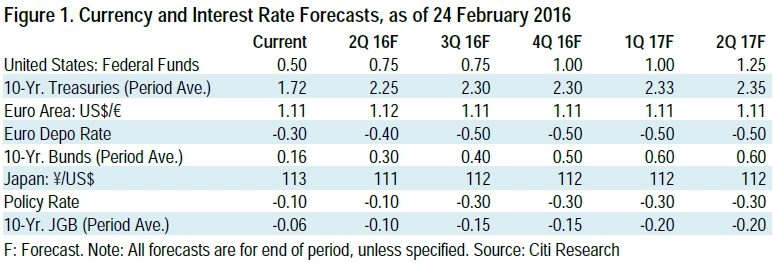

Centrální banky zřejmě budou dále uvolňovat měnovou politiku, v případě ECB a japonské centrální banky skrze větší objem odkupu aktiv a zápornější sazby. Tato opatření ale jejich ekonomiky podpoří jen omezeně, spíše se bude jednat o "ožebračování souseda" skrze slabší kurz domácí měny, ne o efektivní nástroje, které by pomohly zvýšit výdaje domácností.

Další uvolnění měnové politiky ve Spojeném království a v USA je nepravděpodobné, pokud nedojde ke skutečně prudkému zbrzdění růstu ekonomik těchto zemí. Výraznější fiskální podpora či kvazifiskální nástroj (například "helicopter money", tedy v podstatě připsání peněz na účty lidí) by mohly být efektivní cestou podpory ekonomiky a inflace, ale Citigroup pochybuje, že by byli politici připraveni použít podobná opatření.

Referendum o setrvání Spojeného království v Evropské unii zůstává rizikem pro globální růst. "Ačkoli věříme, že Británie v EU setrvá, zvýšili jsme pravděpodobnost takzvaného Brexitu na 30-40% z původních 20-30%," píše Citigroup.

V případě české ekonomiky banka snížila odhad růstu HDP v roce 2016 na 2,1%. Banka také posunula očekávaný termín ukončení režimu kurzového závazku ze strany ČNB, a to na druhé pololetí 2017. První zvýšení sazeb ČNB Citi očekává na začátku roku 2018. Aktualizovaný výhled zohledňuje slabší zahraniční poptávku, pokračující dezinflační prostředí a názor, že další uvolnění měnové politiky v eurozóně bude pro ČNB představovat větší komplikaci, než se dosud zdálo. Případný fiskální stimul by to mohl změnit. "Riziko zavedení negativních sazeb v Česku přetrvává, ale zdá se, že se v bankovní radě ČNB nenajde v nejbližší době většina, která by hlasovala pro záporné úroky. Pokud tedy ECB na březnovém zasedání opravdu výrazně nepřekvapí," nechávají si analytici ze Citigroup otevřená vrátka.

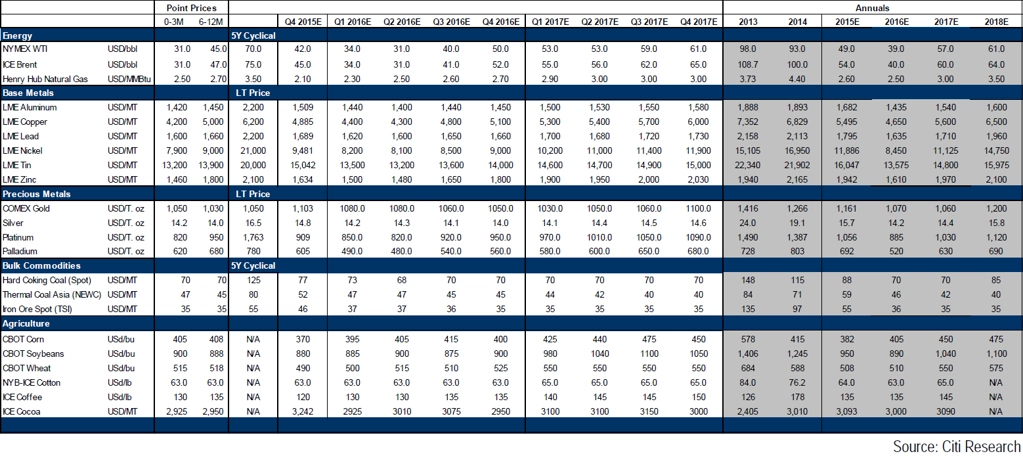

Na závěr připojujeme krátkodobý i dlouhodobý výhled cen komodit, které v posledních týdnech a měsících výrazně ovlivňují náladu na světových trzích.

Zdroj: Citigroup

Aktualita pro rok 2026