Tento graf křičí: Prodávejte!

Časování trhů je cesta do investorského pekla. To musí vědět (nebo zatím jen tušit) vlastně každý, kdo to někdy zkoušel, případně má alespoň minimální zkušenosti s investováním. John Stoltzfus ze společnosti Oppenheimer ale nyní přichází se signálem, který může spekulantům výrazně usnadnit jejich pokusy o identifikování maxima a minima na trhu.

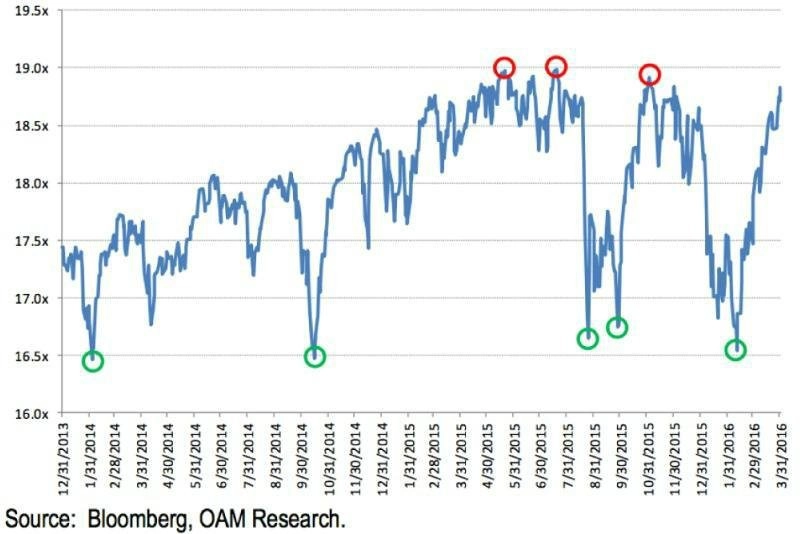

Tím signálem, který je podle Stoltzfuse nejlepší pro "časovače trhu", je 12měsíční klouzavý ukazatel P/E, v tomto případě pro index S&P 500. Stoltzfus s tímto signálem přišel již v únoru, kdy na jeho základě radil spekulantům nakupovat. Vývoj na trhu mu od té doby dal za pravdu. Nyní naopak na základě stejného indikátoru přichází s doporučením prodávat.

"Na páteční úrovni 18,83 činila prémie u 12měsíčního klouzavého ukazatele P/E 13,7 % oproti dlouhodobému průměru na úrovni 16,54. Na trhu je přitom jasně patrná rezistence na úrovni 19, která platí od února 2014," napsal Stoltzfus v pondělí klientům.

Existuje vícero faktorů, které akcie na první pohled relativně zlevňují. Samozřejmostí je klesající cena, ale může to být také způsobeno růstem zisků. Navíc je možné, že se akcie v současnosti nacházejí v trendu, kdy jsou oproti dlouhodobému "standardu" jednoduše dražší, podobně jako je tomu u výnosů ze státních dluhopisů. "Například průměrný výnos desetiletého státního dluhopisu USA od konce roku 1965 je 6,54 %, aktuálně se ale výnos pohybuje pod 2 %," upozorňuje Stoltzfus.

Přiznává tím, že podobný ukazatel může být poměrně nepřesný. Dřívější trendy ale i tak mohou ukazovat na to, jak investoři uvažují. "Zatímco ekonomický růst a růst příjmů a zisků patří mezi hlavní faktory, které tlačí ceny akcií nahoru, relativní ocenění jednotlivých aktiv a jejich vyhlídky mohou sloužit jako krátkodobé faktory určující oblíbenost jednotlivých investic na trhu," dodává Stoltzfus.

Jinak řečeno, pokud si investoři myslí, že jsou akcie příliš drahé, začnou je prodávat a obrátí pozornost na jiná aktiva, čímž dojde k opětovnému pádu P/E k historickému průměru, případně pod něj. Rovněž ale platí, že relativně drahé akcie nemusejí hned vyvolat pád indexů. Jak již bylo zmíněno, uvedený způsob identifikování investičních příležitostí může být zajímavý pro krátkodobé spekulanty, ale dlouhodobí investoři by jej neměli brát příliš v potaz.

Zdroj: Oppenheimer Asset Management

Aktualita pro rok 2026

Aktuality