Čínský akciový trh se stává smetištěm plným dluhů a bublin

Čínský akciový trh se podle některých ekonomů a analytiků může stát smetištěm příliš zadlužených společností v oborech, které nyní nejsou v zemi perspektivní a vykazují známky bubliny. Zní to zvláštně, ale skutečnost může být ještě horší. Výsledkem může být japonský scénář, což nejsou zrovna ty nejlepší vyhlídky.

Čína se snaží přejít z ekonomiky hnané investicemi a výrobou na hospodářství založené na službách a spotřebě. To znamená nutnost restrukturalizace neproduktivních společností v oborech, které nemají budoucnost, jako jsou zpracovatelský průmysl, stavebnictví nebo sektory navázané na komodity. Tyto firmy se vyznačují vysokým zadlužením a klesající poptávkou po svých produktech.

Čína má několik možností, jak se s tím vypořádat, tedy jak se těchto společností (a jejich dluhů) zbavit. Jednou z nich je překlopit tyto obří dluhy na akciový trh. Zní to možná podivně, ale v Číně je tento způsob vládního vměšování se do akciového trhu celkem běžný. Něčeho podobného jsme byli svědky v letech 2014 a 2015, kdy akciové trhy vyletěly o 150 %. To by se hodilo i nyní. Zároveň by došlo k restrukturalizaci nefunkčních firem a přesunu velkého množství zaměstnanců do podniků v sektoru služeb a k vyčištění rozvah bank, nyní zaneřáděných nesplácenými dluhy. A zabránilo by se krachu na akciovém trhu. Jenže s ideálním průběhem počítá jen bláhovec, ne investor.

Jak to funguje

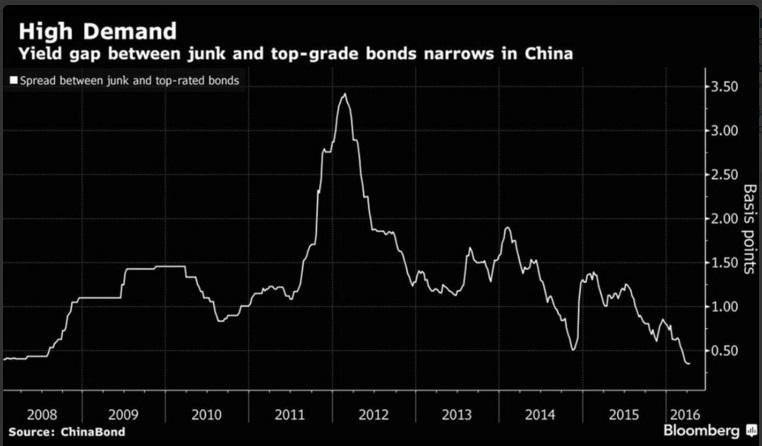

Jak jsme psali v nedávném článku o Georgi Sorosovi a jeho obavách z vývoje dluhu v Číně, lidé v zemi investují prostřednictvím investičních nástrojů obrovské sumy svých úspor do firemních dluhopisů. Tento trend zesílil zejména po propadu na akciovém trhu v polovině roku 2015. Vydávání firemních dluhopisů vzrostlo podle Société Générale mezi lety 2014 a 2015 o 21 %, přičemž na konci roku 2015 odpovídal jejich objem 21,6 % HDP země (oproti 18,4 % v předešlém roce). Není divu, že spread mezi výnosy vysoce kvalitních dluhopisů a rizikových dluhopisů (junk) byl na začátku letošního roku na rekordních minimech.

Růst obejmu firemních dluhů umožňuje problematickým státním podnikům pokračovat v činnosti, přestože množství nesplácených úvěrů v rozvahách bank rychle roste. Pokud ale dojde ke stabilizaci akciového trhu (k čemuž s růstem cen nemovitostí ve velkých městech dochází), mohou investoři opět zaměřit pozornost tímto směrem. Dluhové šílenství skončí a vláda bude muset přistoupit k bolestivému, ale konečnému oddlužení. "Podle našeho názoru je trh podnikových dluhopisů stále zranitelnější," říká Wei Yao, analytička ze Société Générale.

Akciová burza jako stoka

Čínská vláda však přišla se dvěma jinými způsoby, jak se zbavit špatných dluhů pomocí akciového trhu. Prvním je výměna dluhopisů za akcie (debt/equity swap). Věřitelé, v tomto případě banky, sice nedostanou zpět svou pohledávku, ale dostanou akcie společnosti, která tak může mít volnější ruce ve svém podnikání. Podle ekonomů to ovšem může dopadnout tak, že se od "zombie firem" nakazí banky a stanou se z nich "zombie banky", u nichž se pouze změní špatné dluhy na špatné akcie. Problematický je také morální hazard, který nenutí společnosti kontrolovat své dluhy, protože se mohou spolehnout na banky a vládu, že jim pomohou.

Dalším krokem je nastartování trhu s IPO bank. Osm regionálních bank již dostalo od regulátora povolení a dalších pět na povolení emitovat své akcie zatím čeká. "Jde o iniciativu čínské vlády. Regulátor zrychluje povolování bankovních IPO právě kvůli očekávání zrychlování růstu objemu nesplácených úvěrů, který u čínských bank dosáhl na konci roku 2015 rekordního objemu 1,27 bilionu jüanů (197 miliard dolarů)," píše japonský list Nikkei.

Na akciovém trhu si tak banky mohou doplnit hotovost, ale stále půjde o problematické banky, které pomáhají stejně problematickým firmám. Pokud by se bankám skutečně podařilo zbavit se nesplácených dluhopisů, dostaly by se k dodatečnému kapitálu, který by byl jinak zablokován právě pro případ bankrotů. Problém je ale v tom, že akciový trh je stále příliš rizikový a banky nemohou investovat mnoho peněz do rizikových nástrojů, a také v tom, že komerční banky mají velmi omezenou možnost vlastnit akcie firem.

Obejít to lze prostřednictvím dceřiných společností, ale analytici to nepovažují za dobrý nápad. "Umožnit bankám větší 'pružnost' při vypořádávání se s nesplácenými úvěry by mohlo vést k rychlejšímu rozšíření nesplácení," míní analytici z Bank of America. "Je to vlastně používání likvidity na řešení problémů se solventností. Výsledek této zatím neoficiální politiky, pokud by došlo k jejímu schválení, by měl velice negativní dlouhodobý vliv na trhy, zejména banky a správce aktiv."

Banky a korporace by se tak změnily v jednu problematickou entitu, v "zombie tandem", a nebyly by schopné si navzájem pomáhat. Velkým strašákem je fakt, že se něco podobného odehrálo v Japonsku. Nikdo totiž nechce vidět druhou největší ekonomiku světa vyvíjet se podle japonského scénáře. Vláda v Číně tedy nemá příliš na výběr, a přitom musí jednat rychle, vlna bankrotů se již začíná formovat. Čím déle bude vláda otálet, tím větší budou následky možné tsunami.

Zdroj: Business Insider

Aktualita pro rok 2026