Soros: Čína připomíná USA v roce 2008

Miliardář a známý finančník George Soros varuje, že čínský růst, který je poháněn rychlým růstem zadlužení, mu až příliš připomíná podmínky, které vedly k finanční krizi v USA.

Podle Sorose jde o podobný případ, kdy je ekonomický růst tažen růstem dluhů a neudržitelným rozšířením úvěrů. Jde o expanzi, která se živí sama sebou, a je možné, že k obratu dojde mnohem později, než se očekává. "To se také stalo v USA, kde již v letech 2005 a 2006 lidé jako Paul Volcker viděli blížící se problémy, ty ale nakonec přišly až v roce 2007," říká Soros.

Nepopulární zpomalování růstu

Čína je fenoménem posledních tří dekád, ale v posledních letech vyplouvá na povrch stále více problémů spojených s transformací ekonomiky. Podle Sorose budou škody narůstat, protože právě v posledních letech úvěrového cyklu se bublina nafukuje nejrychleji a k udržení stavu je potřeba stále více úvěrů. "Většina peněz, které banky v současnosti půjčují, je využívána k udržování nedobytných pohledávek a ztrátových podniků naživu," říká Soros.

Tyto bubliny ale mohou ještě nějaký čas růst a samy sebe živit. Pomáhají jim v tom trhy, které nejsou neomylné. Podpora ze strany vlády může ekonomice koupit nějaký čas navíc, ale problém prakticky jen zvětšuje.

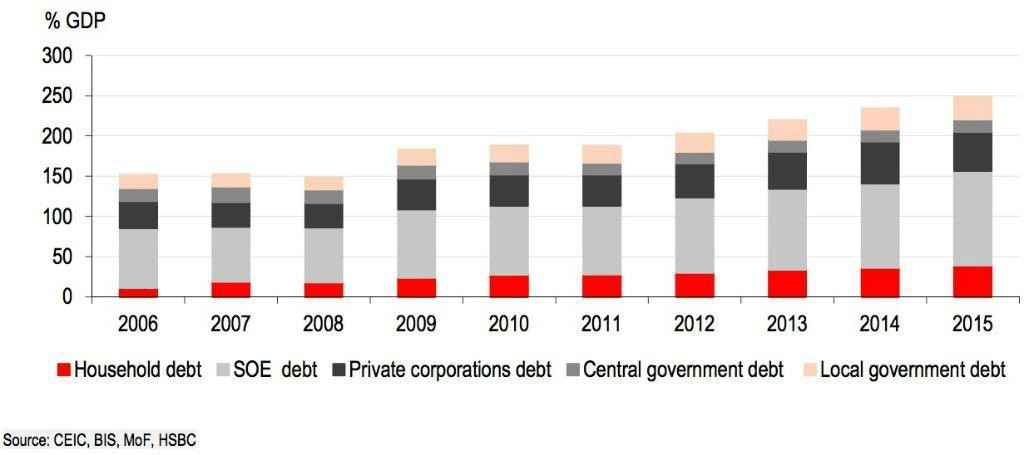

Čína již dávno nedosahuje dvouciferných meziročních procentuálních měr růstu, ale množství a objem úvěrů neustále rostou. Čínské banky v březnu poskytly nové úvěry v místní měně v objemu 1,37 bilionu jüanů (211,23 miliardy dolarů). Financování v sociální oblasti vzrostlo z únorových 780,2 miliardy jüanů na 2,34 bilionu jüanů v březnu, protože centrální banka se snaží stimulovat ekonomiku a obnovit skomírající růst.

"Je to varovný signál, který ukazuje, o kolik více úvěrů je potřeba, aby se zastavilo zpomalování ekonomiky," říká Soros. Náměstek ministra financí Ču Kuang-jao se sice před několika dny snažil uklidňovat situaci ohledně rostoucího objemu firemních dluhů, ale moc se mu to nepodařilo. Korporátní dluh v zemi se odhaduje na zhruba 160 % HDP a analytici bijí na poplach. MMF varoval, že asi 1,3 bilionu v dluzích jde na vrub firmám, které nejsou schopné vydělat na splácení těchto dluhů. V případě špatného vývoje by to mohlo vést ke ztrátám na straně bank ve výši až 7 % HDP.

Čína není Amerika

Centrální banka by si měla dávat pozor na to, aby nedopustila rozšíření systémového rizika. "Chápeme, že ve firemním sektoru máme určité problémy, což je důvod, proč se musíme zaměřit na snižování páky," řekl Ču Kuang-jao.

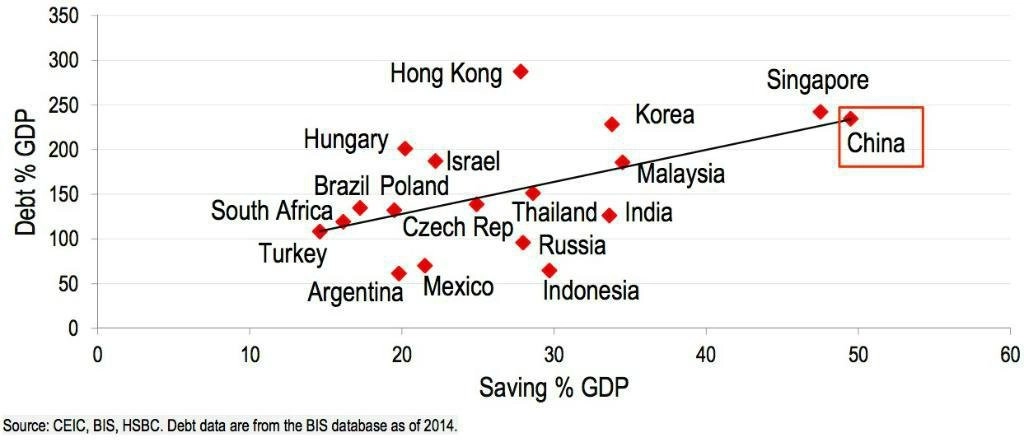

Analytici z HSBC pod vedením Qua Hongbina však situaci nevidí až tak černě, protože čínská ekonomika funguje poněkud jinak než ta americká. Jedním z důvodů, které umožňují růst dluhu do tak velkých objemů, je fakt, že velká část tohoto dluhu je nakupována lidmi, kteří disponují velkými úsporami.

"Vysoká míra úspor u domácností umožňuje přesun těchto peněz právě do korporátního dluhu," míní analytici z HSBC. Lidé začali nakupovat dluhopisy ve výrazně větší míře poté, co akciový trh loni zaznamenal obrovské propady.

Problém, na který upozorňují ekonomové a lidé jako Soros, je ale v tom, že přesun firemních závazků do rukou domácností může v případě velkých problémů zasáhnout reálnou ekonomiku a samotné spotřebitele. Na Čínu tak i v této oblasti číhá významné riziko.

Aktualita pro rok 2026