Věříte ČNB, že se po ukončení kurzového závazku trh nezblázní? Vydělejte na tom!

ČNB slibuje, že takzvaný exit, tedy ukončení závazku držet kurz koruny nad 27 EUR/CZK, nebude divoký, jako tomu bylo ve Švýcarsku, chce totiž kurz brzdit intervencemi. Toho lze využít k vylepšení kurzu zajištění od poloviny roku 2017, když omezíte rozsah zajištění. Opční trh totiž oceňuje relativně draze opce se strikem hluboko pod 27 oproti těm se strikem blízko 27 EUR/CZK. S bonus forwardem na 1 rok, který začíná za 1 rok, se dostanete na zajišťovací kurz těsně nad 27, když omezíte zajištění na zhruba 25,50 EUR/CZK.

Kurz eur/czk se plácá těsně nad 27, když ČNB luxuje z trhu exportní přebytky i občasný příliv investic. V úvahách o exitu si centrální bankéři odškrtli kolonku zlepšení kondice ekonomiky, ale inflace zatím nikde. Zaděláno na vyšší inflaci ale je. Pokud našly ceny komodit skutečně dno, ČNB si bude moci v ne až tak daleké budoucnosti odškrtnout i tuto kolonku.

V řízení měnového rizika u EUR/CZK je důležité nejen to, kdy ČNB ukončí kurzový závazek, ale také to, jak to udělá. Podle toho je potřeba nastavit zajišťovací strategii.

Bude exit divoký? ČNB trhy přesvědčuje, že to nebude "jízda" jako ve Švýcarsku. A má pro to tři argumenty:

- měnové zajištění ze strany exportérů před exitem,

- uzavírání korunových pozic spekulantů po exitu,

- pokračující intervence ČNB.

Lze se na to spolehnout? Předchozí zajišťování exportérů a odchod spekulantů z pozic v koruně jsou dvojsečné argumenty. **Konec bariéry na 27 EUR/CZK může být stejně tak pro všechny "nevěřící Tomáše" mezi exportéry impulzem, že ČNB opravdu nedrží eurokorunu nad 27 navěky a že je potřeba začít zajišťovat kurzové riziko, byť se zpožděním. Probuzení EUR/CZK po mnohaměsíčním spánku může být signálem pro měnové spekulanty zkusit chytit alespoň část rally podhodnocené měny.

Pokračování intervencí po exitu

Skutečným důvodem předpokládat, že exit nebude tak divoký, je příslib devizovýc intervencí i po ukončení kurzového závazku. ČNB je na trhu těžká váha. Lidé z ČNB investovali hodně úsilí a dali všanc svou důvěryhodnost při přesvědčování široké veřejnosti, že koruna neposílí tolik, aby exit výrazně poškodil ekonomiku.

Jak výrazné posílení koruny by poškodilo českou ekonomiku? Odhadovaný neutrální kurz koruny k euru je zhruba 25. Posílení na tuto hladinu by sice znamenalo konec "pohodlíčka" s podhodnocenu měnou, celou ekonomiku by ale do kolen neposlalo (to samozřejmě nemusí platit pro jednotlivé firmy). I tak je však možné, že lidé z ČNB budou mít v měsících po exitu problém nechat korunu dojít k 25 EUR/CZK. Alespoň dokud nebudou ekonomická data, zejména inflace, dost přesvědčivá.

Lze toho využít k vylepšení zajišťovacího kurzu nad prostý forward? Sejde nejen na víře ve sliby ČNB, ale také na tom, co trhy nabízejí. Opční trh sice započítává pouze malé výkyvy kurzu, ale zdaleka ne tak malé, jaká je realita posledních měsíců. Navíc opční trh hodnotí relativně draze opce se strikem hluboko pod 27 EUR/CZK oproti těm se strikem poblíž 27.

Bonus forward

Díky vychýlenému očekávání opčního trhu a nedávnému zúžení forwardových bodů je možné zajistit produktem bonus forward budoucí prodeje eura od poloviny roku 2017, tedy od termínu předpokládaného exitu ČNB, na úrovni blízko aktuálního spotového kurzu, ovšem s podmínkou omezeného rozsahu zajištění.

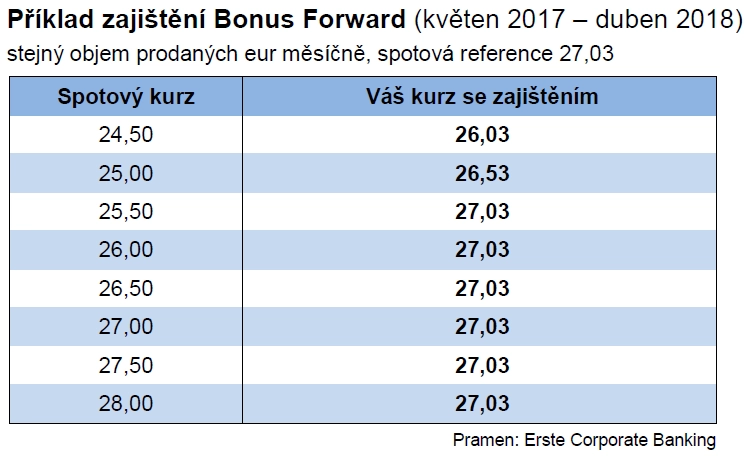

Jak bonus forward funguje? Prodáváte za zajištěný kurz, který je výše než prostý forward (například 27,03), avšak zajištění má omezený rozsah (například 25,50). Je-li budoucí spotový kurz nad 25,50 EUR/CZK, prodáváte za 27,03. Je-li budoucí spotový kurz nižší než spodní kurz 25,50 EUR/CZK, prodáváte za budoucí spotový kurz zvýšený o rozdíl mezi zajišťovacím kurzem a spodním kurzem (například o 1,53).

Pro a proti zajišťování se s ČNB

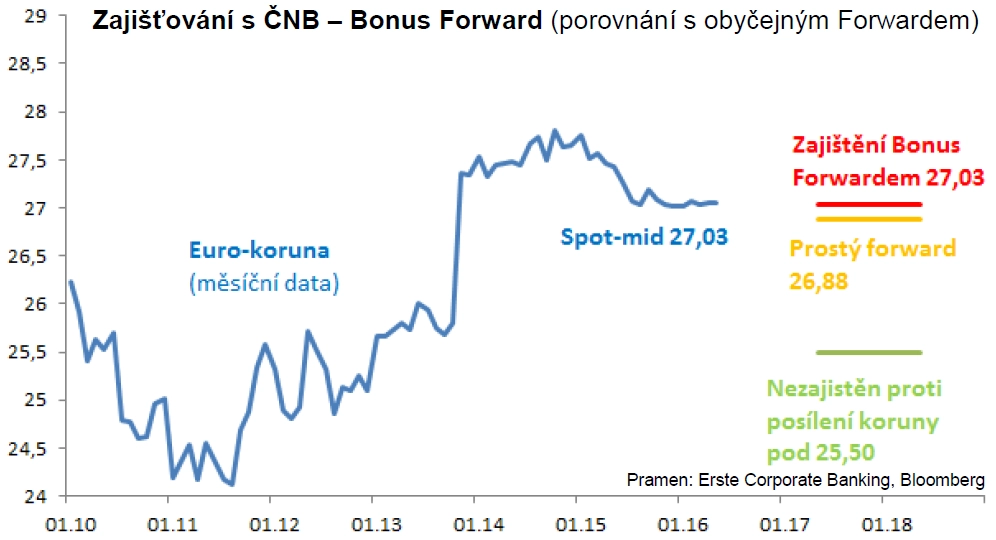

Zajištění eurokoruny s předpokladem, že ČNB brzdí posílení koruny po exitu, není neprůstřelné jako obyčejný forward. Poskytuje však zajišťovací kurz těsně nad 27 EUR/CZK již nyní. Lze také čekat na lepší zajišťovací kurz, až přijde korekce spotového kurzu a nebo forwardů. Šance na forwardový kurz nad 27 s dlouhou splatností může, ale nemusí přijít.

Pokud bude ČNB konkrétnější ve výhledech blížícího se exitu, forwardové kurzy se opět propadnou (vzpomeňme na hluboký propad v září 2015). Pokud koruna posílí po exitu na 25, s bonus forwardem ušetříte méně než s forwardem. Ale bude to stále lepší než bez jakéhokoli zajištění nebo s později dělaným forwardem, který bude na volatilním trhu desítky haléřů pod 27 EUR/CZK.

Aktualita pro rok 2026

Aktuality