Čína zpomaluje. A není všem dnům konec

Čínský ekonomický motor na první poslech stále šlape celkem solidně, pod kapotou se ale vedle něj skrývají i problémy jako úvěrová bublina, nadbytečné výrobní kapacity nebo demografický vývoj.

Míra spotřebitelské inflace v Číně se již čtyři měsíce drží nad 2 %, hluboko pod 4% cílem Čínské lidové banky. Po několika měsících se letos v lednu od hranice -5 % odlepila i míra inflace v oblasti výrobních cen.

Hlavním důvodem zrychlení inflace (respektive zpomalení producentské deflace) v posledních měsících je obrat na komoditním trhu, roli ale hrála také uvolněná monetární politika centrální banky, která od začátku roku 2015 postupně snižovala povinné minimální rezervy bank z 21 % na 17 %. Čínská centrální banka navíc loni pětkrát snížila úrokové sazby, což pomohlo citelně zvýšit objem úvěrů v čínské ekonomice. V lednu například narostly o 380 miliard dolarů, tedy asi o 4 % celkového výstupu čínské ekonomiky.

Ta se tak v současné době ocitla na poměrně náročné stezce. Vysoké zadlužení (hlavně státem vlastněných společností), nadbytečné kapacity (především v oblasti železářství) a nízké ceny komodit tlačí inflaci dolů. Obrat na komoditním trhu, uvolněná měnová politika a rychlý růst maloobchodních tržeb (kolem 10 % meziročně) budou naopak tlačit inflaci vzhůru. Roli může hrát i oslabující měna, která po několikaletém růstu zkorigovala vůči dolaru o zhruba 6 %.

Čínská vláda má před sebou nelehký úkol – bude potřeba uzavřít přebytečné kapacity, ale zároveň udržet tempo růstu hospodářství. Čína ale již nemůže spoléhat na extenzivní faktory, neboť pracovní síla roste ročně jen asi o 0,2 %. Nemůže spoléhat ani na monetární politiku, díky které se tempo růstu HDP v prvním kvartálu udrželo na úrovni očekávané analytiky.

V současné době se bude muset mít čínská centrální banka na pozoru. Pokud Fed v dohledné době zvýší úrokové sazby, ochota Čínské lidové banky podpořit ekonomiku kroky opačným směrem bude výrazně nižší. Oslabení čínské měny by mělo za následek zvyšování cen potravin, což by v kombinací s uzavírání ztrátových podniků vedlo k nepokojům. A to je to poslední, co si vláda Si Ťin-pchinga přeje.

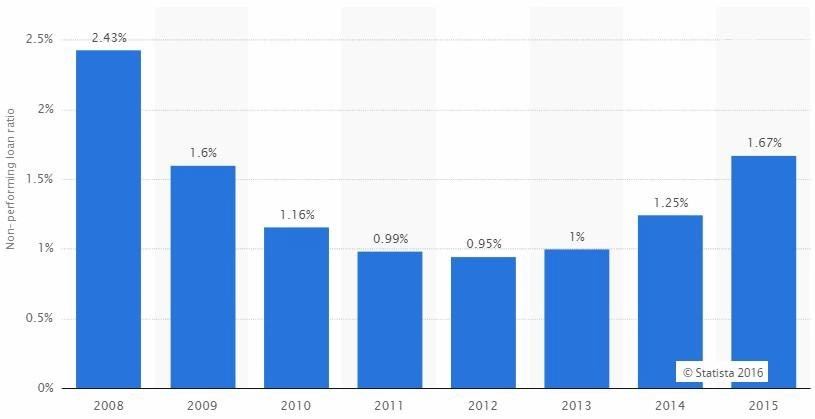

Pro letošní rok proto považuji za pravděpodobné, že čínská ekonomika zpomalí na tempo růstu okolo 6 % a míra růstu spotřebitelských cen se na konci roku bude pohybovat okolo 3 %. Největší riziko spatřuji nadále v realitním trhu, neboť urbanizace se nebude zvyšovat takovým tempem jako v minulosti. Zpomalení růstu poptávky a extrémní ceny by mohly způsobit prasknutí bubliny. Za významné riziko považuji rovněž nárůst objemu nesplácených půjček (v prvním kvartálu 2016 dosáhl jejich podíl 1,75 %) a s tím související tlak na bankovní sektor. Výsledkem by mohlo být to, že hospodářský růst v Číně dále zpomalí, což by se projevilo i na ekonomice států, které ve velkém vyvážejí do Číny (Německo, Jižní Korea a další).

Aktualita pro rok 2026