Současná krize je normální, ale očekávání jsou mimo realitu

Výhledy světové ekonomiky se zhoršují. Nižší odhady růstu HDP přicházejí na adresu americké i evropské ekonomiky. Nemělo by to ovšem být žádné překvapení. Proč tedy trhy reagují poklesem?

Pravidelní čtenáři analýz České spořitelny ví, že následky finanční krize nazývané Velká recese hodnotíme ve světle zkušeností z minulých finančních krizí. Historie se sice neopakuje, ale slovy Marka Twaina "se rýmuje".

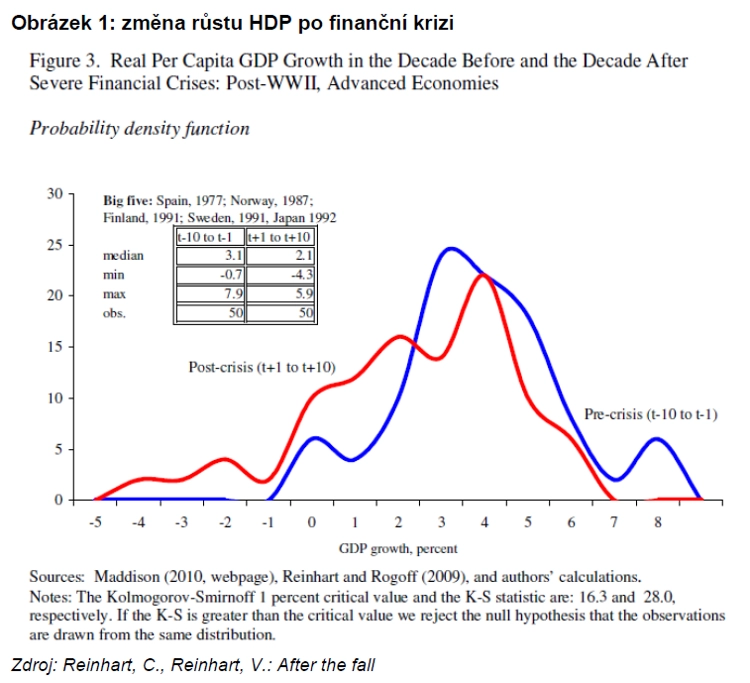

Jedničkou v analýze finančních krizí je práce Reinhartové a Rogoffa (kniha This time is different). Její závěr? Po splasknutí finanční bubliny se ekonomiky změní. A to na dlouhou dobu.

Nezaměstnanost se vrací na předkrizové úrovně až po zhruba pěti letech. Takže žádný rychlý pokles nezaměstnanosti není v dohledu.

Nárůst zadlužení, který byl spojen s bublinou, musí být odstraněn. Ano, zadlužení domácností USA (měřeno podílem na HDP) pokleslo o 10pb za poslední tři roky. Ale tento proces není běh na krátkou trať. Pokles totiž musí být stejný jako nárůst, tedy 40pb. A v minulosti oddlužení v průměru trvalo sedm let, takže nejsme ani v poločase.

Logickým následkem je nižší ekonomický růst v horizontu pěti až deseti let: v průměru o 1pb (viz obrázek 1).

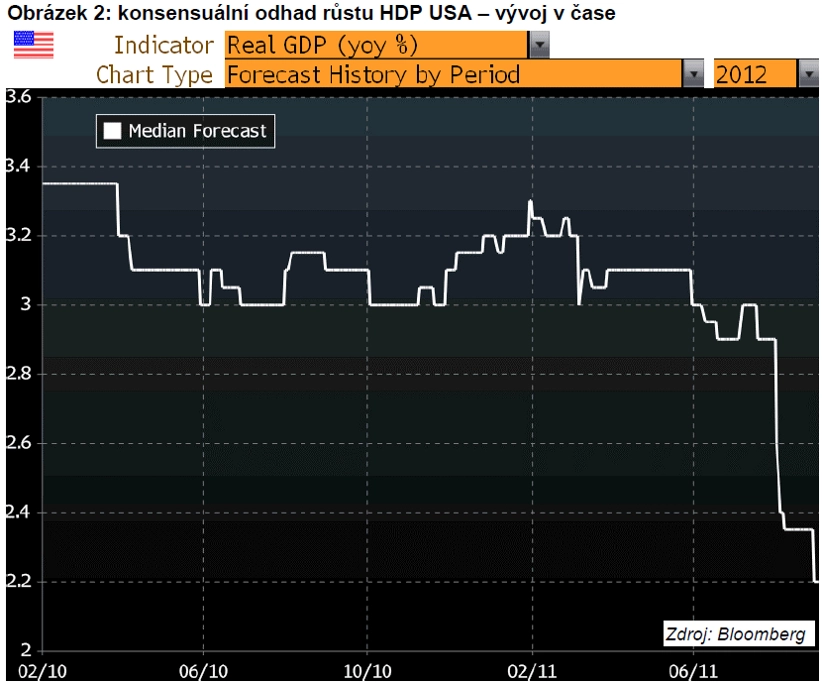

Pokud USA před krizí rostly o 2,5 % až 3 %, můžeme teď očekávat růst o 1,5 % až 2 %. V případě EMU je nový "normál" zhruba 1 %. Zní to logicky? Ano. Ale finanční trh ještě v polovině tohoto roku očekával, že USA porostou v roce 2012 a 2013 o 3 % (viz obrázek 2). Takže logicky přišlo (pro finanční trh) negativní překvapení, protože makro čísla indikují nižší růst.

Nepříjemné je, že negativní překvapení (kvůli špatně nastaveným očekáváním) se mohou snadno přelít do špatné nálady a do sebenaplňující recese.

Obamovo řešení nezaměstnanosti: Životaschopný plán, nebo jen další hloupý vtip?

Psáno pro Lidové noviny