Burzovní kalendář (12. 9. – 16. 9. 2016)

Začíná na americkém akciovém trhu korekce, nebo alespoň citelnější pokles, jak jej naznačil propad indexů z konce uplynulého týdne? Potvrdí data z Číny naděje investorů na zlepšení kondice druhé největší ekonomiky světa, které vyvolaly údaje o zahraničním obchodu země? A jak obchodníci nastaví své sázky před očekávaným zasedáním FOMC? Nejen na tyto otázky nabídne odpověď nový obchodní týden.

Ohlédnutí

Uplynulý týden nebyl příliš bohatý na data, na burzách ale nakonec bylo živo. Akciové trhy v USA byly až do čtvrtka celkem stabilní, k čemuž jim paradoxně dopomohl i slabý výsledek indexu nákupních manažerů ISM ve službách. Ten totiž opět snížil očekávání ohledně zvyšování úrokových sazeb ze strany Fedu. Někteří představitelé centrální banky ovšem v závěru týdne zopakovali, že se doba dalšího zvyšování úroků blíží.

V reakci na to vzrostly výnosy amerických dluhopisů, posílil dolar a akcie obrátily prudce do mínusu. Americký index S&P 500 ztratil za týden přes dvě procenta, evropské akcie (STOXX 600 Europe) zhruba procento a půl, když jim výše nepomohla ani slušná výkonnost akcií bank. Evropská centrální banka na svém čtvrtečním zasedání politiku překvapivě nezměnila, což tržní fanoušci rizika také zrovna nepřivítali.

Index pražské burzy PX ale díky velké váze bankovních titulů dokázal za celý týden udržet zisk 0,47 %. Týden by ale na podstatné kurzotvorné zprávy na domácím trhu chudý. Za zmínku stojí pravidelné úpravy indexů CECE. Nově do nich bude zařazena MONETA Money Bank, CME z nich naopak vypadne. Úpravy vah ostatních titulů by měly být spíše kosmetické.

Nejlepší výkon týdne předvedly akcie pojišťovny VIG (+3,2 %), propadákem se naopak stala mediální CME (-3,5 %), která pravděpodobně reagovala na očekávané vyřazení z indexů CECE. ČEZ (+0,9 %) a Erste (+1,3 %) uzavřely týden shodně v zelených číslech, když u ČEZ zaujaly další zprávy o změnách odstávek v jaderných elektrárnách. Komerční banka (-0,3 %) mírně ztratila kvůli vybírání zisků v posledních minutách pátečního obchodování.

Výhled

Polovina září se nejspíše ponese ve znamení čekání na zasedání měnového výboru americké centrální banky, které se koná 20.-21. září. Na začátku týdne tak ještě "stihne" vystoupit několik představitelů Fedu, jejichž slovům budou investoři bedlivě naslouchat ve snaze odhadnout, jak zářijové zasedání FOMC dopadne.

Z hlediska nastavení měnové politiky budou ve čtvrtek velice důležité zveřejněné maloobchodní tržby v USA. Pokud by překvapily pozitivně, mohlo by to vést k dalšímu posilování dolaru a oslabování akciového trhu v očekávání brzkého zvyšování úroků v Americe. Slabé tržby by naopak v očích trhu pravděpodobně definitivně vyloučily zářijový termín zvyšování úroků.

Z makroekonomického kalendáře budou dále důležité úterní čínské maloobchodní tržby a průmyslová produkce. Ve stejný den bude zveřejněna inflace v Německu a také tamní index ekonomického sentimentu ZEW. Ve čtvrtek zasedá Bank of England, od které se po předchozím snížení základní sazby čekají detaily k programu odkupu aktiv, jehož opětovným nastartováním chce banka pomoci britské ekonomice překlenout nervózní období spojené s vystoupením země z Evropské unie. Závěr týdne nabídne sérii dat z USA, mimo jiné Průmyslovou výrobu, inflaci a index spotřebitelské důvěry Michiganské univerzity.

"Úvod týdne by se měl na hlavních světových trzích nést v poklidném duchu. Kalendář makroekonomických událostí je totiž poloprázdný. Pozornost investorů se zaměří na vystoupení zástupců Fedu, kteří mají tento týden poslední šanci naznačit uvažování FOMC před zasedáním 20.-21. září. Od úterý do čtvrtka bude kalendář v eurozóně patřit inflačním údajům. Nejprve Německo, poté Francie a nakonec celá eurozóna zveřejní finální data za srpen, která podle prvních odhadů potvrdila odpoutání cenového růstu od nuly (i tak ale zaostala za očekáváním). Ve Spojených státech se ekonomických dat dočkáme až ve čtvrtek (maloobchod) a v pátek (inflace). Srpnové maloobchodní tržby by sice podle očekávání Société Générale měly meziměsíčně poklesnout, ale takzvaná kontrolní skupina používaná pro odhad HDP naopak o 0,3 % vzroste. Celkové vyznění čtvrteční statistiky by tak mělo být příznivější než červencové údaje, kdy kontrolní skupina stagnovala. Růst cen v srpnu pravděpodobně dosáhl jen 0,1 % mezoměsíčně, což by mělo snížit šance na změnu politiky Fedu na blížícím se zářijovém zasedání," shrnul v týdenním výhledu ekonom z Komerční banky Marek Dřímal.

O zkompletování výhledu na nový týden jsme požádali analytika z České spořitelny Romana Sedmeru.

Kalendář výsledkové sezóny je velice chudý, za zmínku z velkých a známějších firem stojí snad jen v Evropě Hermès nebo Next.

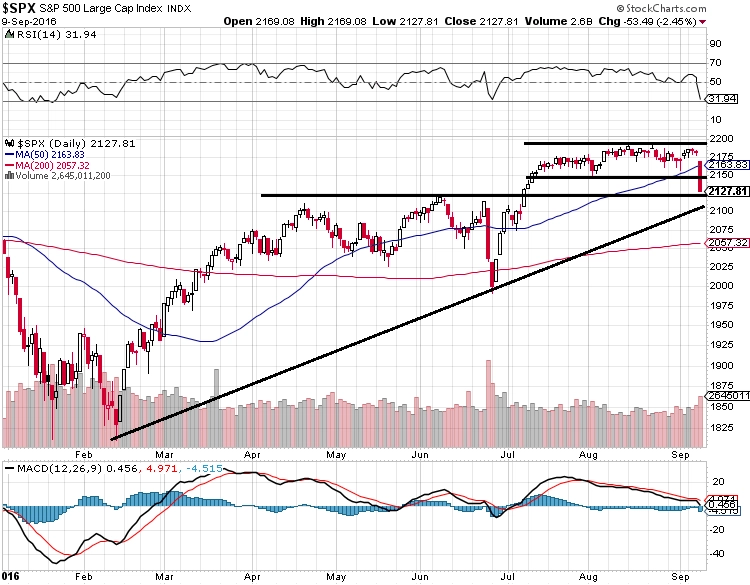

Po pátečním prudkém poklesu se americký akciový trh po dvou měsících klidu dostal zčistajasna do zajímavé situace. Index S&P 500 se propadl na úroveň loňských historických maxim, tedy na často zmiňovanou hladinu podpory. Uzavíral ale na denním minimu, a tak nelze mluvit o tom, že by se na této úrovni zastavil. Poklesy mohou pokračovat, další podpora může být na psychologicky zajímavé hladině 2 100, kde zhruba leží i linie letošního růstového trendu. "Brexitové" minimum je ještě o 100 bodů níže. Návrat nad 2 150 by byl naopak pozitivním signálem, cena by se jím přiblížila úzkému obchodnímu pásmu z letošního léta. Jako silná rezistence ale může stát v cestě 50denní klouzavý průměr (aktuálně 2 163), pod který index bez zaváhání spadl během pátku.

Pro akcie jsou vyšší sazby centrálních bank krátkodobě chápány jako riziko s negativním znaménkem, jakkoli řada analýz podobnou souvislost vyvrací. Spekulanti i investoři si během let po krizi zvykli, že centrální banky lijí na trh peníze a snaží se k tomu nutit i komerční banky. Na americkém trhu to vedlo k více než 200% posílení. Na něco podobného si rádi a rychle zvyknete a máte obavy z toho, jaké to bude, až tato podpora skončí. Chce se říci, že to bude "normálnější", ale kdo si to dnes pamatuje. Buffett, Soros, Gross a další určitě.

Zdá se ale, že například akcie bank by mohly z prostředí "přísnější" měnové politiky (uvozovky si to slovo zaslouží asi ještě hezkých pár let) těžit (ano, jde o známý příběh o výnosech dluhopisů). Případné vyšší sazby v USA by mohly vrátit do hry posledních pár týdnů zapomenutou hladinu 2 000 bodů indexu S&P 500 a slova jako pullback nebo korekce.

Nezapomínejme ale, jak rychle vzala zasvé letošní zatím největší potenciální černá labuť v podobě výsledku britského referenda; po pár dnech byl s výprodeji konec a nákup na lokálním dnu z konce června se ukázal jako letošní nejlepší nákupní příležitost. Září je pro americké akcie historicky velice nepříznivý měsíc, v týdnu si mimo jiné připomeneme osmé "narozeniny" pádu Lehman Brothers. Letošní rok může sezónní pattern potvrdit, jakkoli to na to až do pátku 9. září nevypadalo.

Na pražském trhu se v týdnu nečekají žádné podstatné korporátní události, investoři by pouze mohli nastavovat váhy ve svých portfoliích podle očekávaných změn v indexech CECE. Po údaji nabitém týdnu bude relativní klid i v českém kalendáři makrodat.

Po výrocích představitelů ČNB ale začaly výrazně klesat korunové forwardy a trh spekuluje o ukončení kurzového závazku centrální banky na 27 EUR/CZK v předpokládaném termínu v roce 2017, ačkoli donedávna to vypadalo spíše na prodloužení programu intervencí. "Pozor na forwardy. Zajišťovací kurzy se mohou propadnout až 25-26 EUR/CZK, až česká inflace naroste a ČNB řekne, kdy přesně chce z bariéry na 27 odejít," upozorňuje stratég z České spořitelny Miroslav Plojhar.

"Vývoj na domácím trhu bude zřejmě i tento týden odrážet zrychlující inflaci a rostoucí spekulace vůči kurzovému závazku. Nelze vyloučit další pokles forwardových bodů, pro exportéry tak bude případné zajišťování poměrně drahé. Podobně se trh vyvíjel přesně před rokem, kdy také došlo k výraznému posílení koruny na forwardech. ČNB se tento vývoj pravděpodobně líbit nebude (i kvůli nutnosti více intervenovat), a proto očekáváme komentáře členů bankovní rady ujišťující trhy, že kurzový závazek ještě rozhodně není u konce. Nadále předpokládáme, že ho centrální banka opustí až v ve čtvrtém kvartálu 2017," doplnil Dřímal.

Aktualita pro rok 2026

Aktuality