Burzovní kalendář (5. 6. - 9. 6. 2017)

V prvním červnovém týdnu čeká investory několik významných událostí v čele se zasedáním Evropské centrální banky a parlamentními volbami ve Spojeném království a Francii. Naruší něco převážně optimistickou náladu na trzích?

Ohlédnutí

Data z amerického trhu za květen zaostala za očekáváním, akciové indexy se ale po jejich oznámení nenechaly vykolejit z růstové trasy a zakončily týden na novém historickém maximu. Větší vzrušení přinesly úpravy vah v indexech MSCI ke konci května.

Pražská burza v týdnu na rozdíl od západních trhů ztratila, konkrétně procento. Nejvíce klesající akcií byla Erste Group Bank (-4,4 %), a to bez významných informací ze samotné. Výprodej v evropském bankovním sektoru spustila zpráva o možných předčasných volbách v Itálii již v září letošního roku.

Nejvíce v týdnu posílily akcie Fortuny (+8,5 %). Majoritní vlastník firmy Forbet zvýšil cenu v probíhající nabídce na odkup akcií na 118,04 Kč z původních 98,69 Kč. Cena akcií na trhu se nabídce technicky uzpůsobila. Období pro uplatnění nabídky je do 20. června. "Nabízená cena odpovídá pětinásobku EBITDA Fortuny za loňský rok, což je pod běžným oceněním v rámci sektoru," uvedl v týdenním shrnutí dění na trzích hlavní akciový analytik J&T Banky Milan Vaníček.

Před valnou hromadou Unipetrolu se objevily protinávrhy menšinových akcionářů. "Z nejvýznamnějších jde o návrhy na výplatu dividendy 13,5-18,5 Kč na akcii. Management navrhuje 8,3 Kč. Titul se od pondělí 29. května obchoduje bez nároku na dividendu, za týden ztratil 1 %," doplnil analytik.

Výhled

První kompletně červnový týden bude pro Evropu mimo jiné volební (Spojené království se vedle chystaného brexitu musí zabývat i dalšími teroristickými útoky) a zasedat bude Evropská centrální banka. Obě sledované události se odehrají ve čtvrtek.

Změna sazeb se od ECB nečeká, vyjádření Maria Draghiho k vývoji evropské ekonomiky ale jako vždy mohou zahýbat kurzem eura. "Neočekáváme, že by ECB trhu dodala nové informace. Podle našeho názoru Draghi zopakuje názor banky na potřebu zachování měnové politiky v současné podobě. V britských volbách bude zajímavé sledovat, nakolik se (ne)potvrdí oblíbenost ministerské předsedkyně Theresy Mayové," napsal Vaníček. "V neděli 11. června proběhne také první kolo parlamentních voleb ve Francii, kde bude důležité, jakou podporu získá strana nového prezidenta Emmanuela Macrona. Volby ani zasedání ECB by v případě naplnění základních scénářů neměly vyvolat výraznější výkyvy na trzích."

"Evropská centrální banka podle našich očekávání nastavení měnové politiky nezmění. Pozornost investorů se zaměří na prohlášení centrálních bankéřů, především na hodnocení rizik inflačního a makroekonomického vývoje. Ta by mohla být mírně optimističtější díky posledním údajům z eurozóny. Podle našich odhadů ECB v září 2017 prodlouží program odkupu aktiv (zřejmě do června 2018), ale v nižším měsíčním objemu již od 4Q2017. V prosinci 2018 pak očekáváme první zvýšení depozitní sazby ze současných -0,4 %," uvedl Marek Dřímal, ekonom z Komerční banky.

"Předčasné parlamentní volby měly být příležitostí pro konzervativce Theresy Mayové pojistit si bezpečnou většinu v dolní komoře parlamentu. Cílem mělo být mimo jiné protlačit zákony o brexitu bez výraznějších komplikací. Poslední průzkumy ale naznačují pokles popularity toryů, podle některých jim dokonce hrozí ztráta většiny v parlamentu. Nepříznivý výsledek pro konzervativce by zřejmě znamenal otřes kurzu libry kvůli zvýšené politické nejistotě," poznamenal ekonom.

Výsledková sezóna skončila. Během června budou vycházet jen čísla firem, které mají oproti kalendářním čtvrtletím posunuté své fiskální kvartály. V týdnu od 5. června jde například o výrobce alkoholických nápojů Brown-Forman.

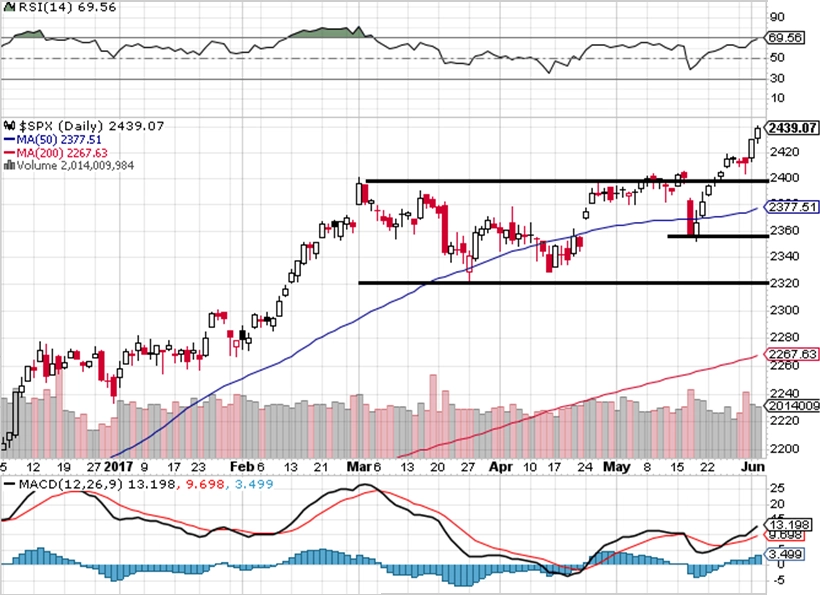

"Květen byl pro akcie ziskový. Kromě jednoho výraznějšího denního poklesu se nic dramatického nestalo. Index S&P 500 se několikrát podíval na nová maxima a na trzích je pro nejbližší období pozitivní nálada. Index pravděpodobně hledá rozpětí, ve kterém zůstane v červnu a v červenci," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Vše se zdá být v ideálním nastavení – psychologicky významná hladina 2 400 se formuje jako support, denní graf indexu S&P 500 je v býčím nastavení, index VIX je na minimech a signalizuje letní bezstarostnost. Nemá význam předjímat, jaká událost nebo informace zvrátí současný optimismus, ale následující dva měsíce by index mohl zůstat v rozpětí, které momentálně hledá. Nabízí se 2 400 až 2 470, ale nepředbíhejme."

Na českém akciovém trhu bude nejsledovanější středeční valná hromada společnosti Unipetrol, na které se mimo jiné rozhodne o dividendě za loňský rok.

Relativně skromně zaplněný burzovní kalendář vyváží v novém týdnu o to nabitější seznam vycházejících makrodat. Týden začne pěkně zostra, v pondělí budou zveřejněny indexy nákupních manažerů v Japonsku, Číně, Británii a ve Spojených státech. "Jediným zajímavějším ukazatelem týdne ze Spojených států bude květnový index ISM v oblasti služeb. Ten by měl oproti dubnu mírně poklesnout, ale i tak zůstane bezpečně v pásmu značícím expanzi ekonomické aktivity. Na dobrou kondici sektoru služeb ukázaly i regionální indexy jednotlivých poboček Fedu," míní Dřímal.

V úterý si makroekonomičtí analytici mohou vzít volno, klid na trhu rozvíří snad jen maloobchodní tržby v eurozóně. Zajímavější bude středa, kdy vyjdou statistiky německých podnikových objednávek, finální data o vývoji HDP eurozóny v prvním čtvrtletí a v Americe data o spotřebitelských úvěrech.

"Po dvou měsících silného růstu by mělo tempo německých továrních objednávek v dubnu zpomalit. I tak budou pokračovat v růstu, čemuž nasvědčují i předstihové indikátory. Německá poptávka by tak měla zůstat vysoko," míní Marek Dřímal. "Růst HDP eurozóny by měl být za 1Q2017 potvrzen na velice soidních 0,5 % mezikvartálně, ale může nakonec být ještě vyšší, protože dynamika vývoje ekonomiky ve Francii a Itálii byla v uplynulém týdnu revidována výše."

Ve čtvrtek budou investoři sledovat čínskou obchodní bilanci, japonský HDP a německou průmyslovou výrobu, v pátek pak ještě vyjdou čínská inflace, německá obchodní bilance a série britských údajů v čele s HDP a průmyslovou produkcí.

Makroekonomický kalendář je tentokrát nabitý i v České republice. Od pondělí do pátku vyjdou postupně statistiky růstu mezd, maloobchodních tržeb, obchodní bilance, průmyslové výroby, devizových rezerv, míry nezaměstnanosti a inflace.

"Maloobchodu se v posledních měsících dařilo. K vyšší poptávce přispíval nejen růst mezd v podnikatelské sféře, ale také výrazné navýšení platů ve veřejném sektoru a sociálních dávek (především důchodů). V dubnu by přesto měla dynamika maloobchodních tržeb (bez aut) zpomalit na meziročních 5,6 %. Přebytek zahraničního obchodu dosáhl v dubnu zřejmě 20,6 miliardy Kč. Poptávka po českých vývozech zůstává vysoká, exporty však pravděpodobně brzdily nepříznivé dubnové kalendářní efekty. Průmyslová produkce v dubnu zřejmě meziročně poklesla po masivním březnovém vzestupu. Za špatným dubnovým číslem budou stát kalendářní vlivy, protože letošní duben měl pouze 18 pracovních dnů oproti 21 v roce 2016. Po očištění o tyto faktory by měla dynamika výstupu zůstat velice dobrá, jak naznačují předstihové indikátory ze zahraničí i z české ekonomiky," doplnil Dřímal týdenní výhled o česká data. "Poptávka po pracovní síle zůstává vysoká díky pokračující silné ekonomické aktivitě. Podíl nezaměstnaných se proto v květnu podle našich očekávání snížil na 4,1 %, novou nejnižší úroveň od roku 2008. A meziroční inflace v květnu pravděpodobně stagnovala na 2 %. Oproti dubnu ceny zřejmě poklesly o 0,2 % kvůli nižším cenám pohonných hmot (ropa na světových trzích na přelomu dubna a května zlevnila). Náš odhad je 0,2 procentního bodu pod konsenzem trhu. Pokud se naplní, mohla by koruna oslabit vůči euru kvůli zklamání části investorů. V dalších měsících by však měla inflace opět zrychlovat, šance na růst sazeb ČNB by se měly zvyšovat a koruna posilovat."

Aktualita pro rok 2026

Aktuality