Burzovní kalendář (17. 7. - 21. 7. 2017)

Letní pohodu na finančních trzích by ve třetím červencovém týdnu mohla narušit Evropská centrální banka, která bude ve čtvrtek rozhodovat o nastavení své měnové politiky. Z ekonomických dat se investoři nejvíce zaměří na maloobchodní tržby a průmyslovou výrobu v Číně a inflaci v eurozóně a Spojeném království. Výsledková sezóna v USA bude pokračovat čísly od firem Netflix, Microsoft, Visa, General Electric nebo banky Goldman Sachs.

Ohlédnutí

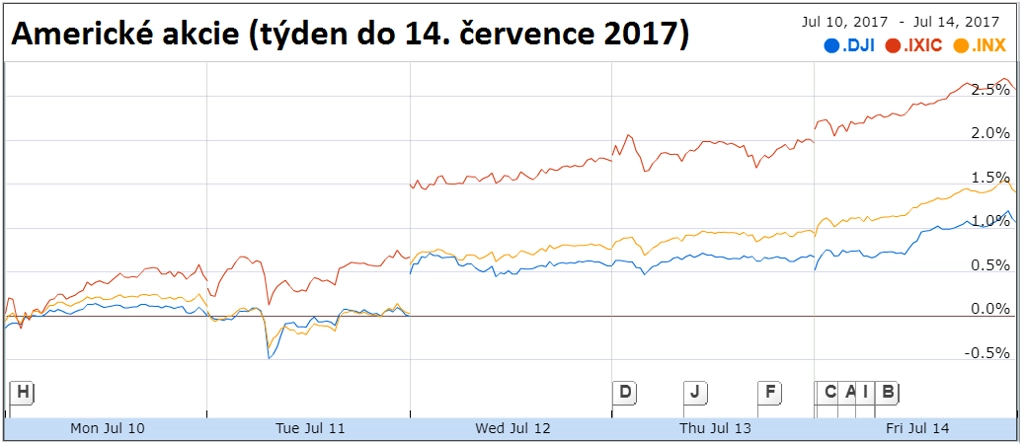

Americké akciové indexy v uplynulém týdnu stouply, Dow přidal 1,05 %, S&P 500 vzrostl o 1,4 % a Nasdaq Composite posílil o 2,6 %. V zelených číslech skončily v týdenním horizontu i všechny tři hlavní západoevropské burzy, německý akciový index DAX zpevnil o 1,96 %, francouzský CAC 40 vzrostl o 1,75 % a britský FTSE 100 posílil o 0,18 %. Týden naopak příliš nepřál kryptoměnám, bitcoin od minulé neděle zlevnil o 24,8 % a cena etherea spadla o téměř 40 %.

V zámoří se rozjela výsledková sezóna. Z velkých společností zveřejnily kvartální hospodářská čísla jako první PepsiCo, Delta Air Lines a banky JPMorgan Chase, Citigroup a Wells Fargo. Celkem se zatím čísly za druhé čtvrtletí pochlubilo kolem třiceti firem z S&P 500. Zisk nad odhady trhu jich reportovalo přibližně 80 %.

Z ekonomických údajů investoři v uplynulém týdnu nejvíce pozornosti věnovali čínské, německé a americké inflaci, datům z britského trhu práce, čínské obchodní bilanci a americkým maloobchodním tržbám.

Pozornost si vysloužila také guvernérka americké centrální banky Janet Yellenová, která po půl roce zavítala na pravidelné dvoudenní slyšení na půdě Kongresu. Ve středu šéfka Fedu uvedla, že je ekonomika USA dostatečně silná na to, aby absorbovala další postupný růst sazeb, byť již podle ní nebude potřeba úrokové sazby zvyšovat příliš na to, aby se dostaly na neutrální úrovně.

Ve čtvrtek Janet Yellenová řekla, že před dvěma týdny, když v Londýně prohlásila, že již nezažije finanční krizi, měla být umírněnější. Původně prý plánovala říci, že se od krize podařilo posílit stabilitu finančního systému, díky čemuž je nyní jeho odolnost vůči dalším krizím výrazně vyšší. To podle ní ale neznamená, že by již nebylo potřeba ostražitosti. Hrozbu krize nikdy nelze odvrátit zcela, upozornila.

"Dvoudenní grilování Yellenové nepřineslo žádná zásadní nová sdělení. Za pozornost stojí snad možná jen její konstatování, že konkrétní termín začátku rozpouštění bilance nehraje pro Fed de facto žádnou roli, ale že ona osobně - podobně jako guvernérka Lael Brainardová - nevidí žádný významnější důvod, proč celý proces zbytečně odkládat. Je to dáno mimo jiné tím, že se obě dámy v FOMC řadí mezi holubice a že spread mezi současnou a jimi predikovanou rovnovážnou hodnotou úrokových sazeb se do značné míry ztenčil. Normalizace sazeb tedy z jejich pohledu probíhá dobře," poznamenal analytik Roman Sedmera z České spořitelny.

V polovině týdne Fed vydal takzvanou Béžovou knihu, pravidelnou situační zprávu o stavu americké ekonomiky. V ní stojí, že ekonomika USA na přelomu jara a léta pokračovala v mírném růstu. Tvorba pracovních míst byla solidní, nestačila však ke zrychlení růstu mezd. Zpráva podle agentury AP naznačuje, že největší ekonomika světa zůstává v dobrém stavu a nebyla narušena dosavadním zvyšováním úrokových sazeb. Měnový výbor Fedu ke zprávě přihlédne koncem července, kdy se sejde k dalšímu rozhodování o nastavení své měnové politiky.

Euro vůči americkému dolaru pokračovalo v minulém týdnu v posilování, jednotná evropská měna si připsala přibližně půl procenta, když se kurz eurodolaru dostal na úroveň 1,146. Z eurozóny přicházely převážně dobré údaje, za zmínku stojí silná květnová dynamika německého zahraničního obchodu a slušný květnový růst průmyslu v eurozóně. Naopak v zámoří zklamala páteční statistika maloobchodních tržeb za červen a nižší byla i spotřebitelská inflace. Nepříznivá čísla vrhají špatné světlo na domácí spotřebu v USA a představují riziko ve směru pomalejšího utahování měnových podmínek Fedu.

Výhled

Nadcházející týden zásadní makrodata nepřinese, investoři se však nudit rozhodně nebudou. S napětím budou trhy sledovat zejména čtvrteční zasedání Evropské centrální banky a Bank of Japan. Změna měnových politik se nečeká, především v případě ECB ale bude důležitá tisková konference po zasedání. Mario Draghi by během svého vystoupení mohl naznačit, jak se ECB dívá na pokračování programu kvantitativního uvolňování a nízké úrokové sazby.

Z ekonomických dat budou pozornost nejvíce přitahovat maloobchodní tržby a průmyslová výroba v Číně, inflace v eurozóně a Británii, indexy ekonomického sentimentu ZEW pro Německo a eurozónu či dílčí data z amerického nemovitostního trhu.

"Meziroční růst spotřebitelských cen v eurozóně v minulém měsíci mírně zpomalil, a to především kvůli nižším cenám pohonných hmot. Jádrová inflace však překvapila pozitivně a setrvala na květnové hodnotě 1,1 %. Případná revize by se mohla promítnout do kurzu eurodolaru, čtvrteční zasedání ECB ale pravděpodobně neovlivní," říká ekonom z Komerční banky Marek Dřímal.

"Německý index ZEW za červenec by měl ve složce očekávání mírně klesnout z velmi vysokých úrovní zaznamenaných v letošním druhém čtvrtletí. V tom by se měla odrážet mírná korekce minulých hodnot a pokles akciových trhů po prohlášeních guvernéra Evropské centrální banky Maria Draghiho na konci června. I tak by ale index ZEW spolu s ostatními průzkumy mezi investory a podnikateli měl ukazovat na pokračující slušný růst německé ekonomiky," uvádí dále ekonom.

Tisková konference Maria Draghiho po konci čtvrtečního jednání ECB se podle Dřímala ponese v opatrnějším duchu. "Draghi se pravděpodobně zaměří na pomalý růst mezd v eurozóně a stále nízkou inflaci. Na zasedání konaném v září očekáváme prodloužení programu skupování aktiv, a to o šest měsíců do poloviny příštího roku. Objem odkupů by však měl být snížen o 20 miliard eur na 40 miliard eur měsíčně. Výhled pro inflaci zůstává velmi slabý, až do roku 2019 by měl meziroční růst cen setrvat pod 1,5 %," dodává Marek Dřímal.

Výhled pro americké akcie je podle technické analýzy i fundamentů býčí. Je otázkou, zda index S&P 500 bude schopen dále výrazně posouvat svá historická maxima, hodnoty nad úrovní 2 400, jež je prozatím nezpochybnitelnou podporou, budou ale stále potvrzovat optimistický výhled. V nejbližší support by se mohla změnit i úroveň 2 450, kde byla donedávna rezistence a historické maximum, pokud se potvrdí páteční proražení nad tuto hladinu. Silně nyní působí i support na 2 420, zesílený navíc 50denním klouzavým průměrem. Trh je na rekordu, rezistenci tedy teprve bude hledat.

S&P 500 - technická analýza

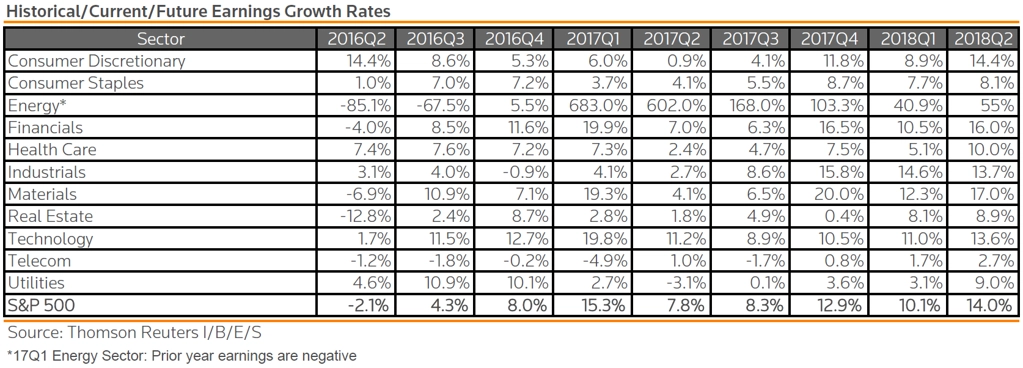

Výsledková sezóna za druhé čtvrtletí bude v zámoří pokračovat čísly firem Netflix, Johnson & Johnson, Bank of America, Goldman Sachs, IBM, Morgan Stanley, American Express, Alcoa, Visa, Microsoft nebo General Electric. Analytici oslovení agenturou Thomson Reuters očekávají, že zisky firem z indexu S&P 500 budou meziročně vyšší o 7,8 %. Nárůst by měl být patrný zejména v energetickém sektoru a technologickém odvětví.

Na pražské burze odstartuje výsledkovou sezónu za druhé čtvrtletí v pátek petrochemická společnost Unipetrol. Analytik Bohumil Trampota z J&T Banky očekává, že výsledky společnosti budou díky dalším platbám od pojišťoven, příznivému makroprostředí a standardnímu provozu etylénové jednotky atakovat rekordní kvartály.

"Výsledky za druhé čtvrtletí pozitivně ovlivní pojistné plnění vztahující se k haváriím v Kralupech nad Vltavou a Litvínově. Podnik by měl zaúčtovat celkem tři miliardy korun (12,9 milionu a 120 milionů dolarů). Unipetrol již od pojišťoven dostal 12 miliard korun, to ale ještě není konečná částka. Podle odhadů by měly pojišťovny doplatit ještě 3,2 miliardy korun (17,90 Kč na akcii)," říká Trampota.

Modelová rafinační marže Unipetrolu dosáhla v druhém čtvrtletí 3,8 USD na barel (meziroční nárůst o 22,6 %). Podstatně se sice snížil rozdíl mezi cenou ropy Brent a Ural (z 2,6 USD na 1,6 USD) a klesla i petrochemická marže (o 3,9 % na 843 eur na tunu), celkově ale zůstává makroprostředí příznivé.

Trampota odhaduje, že Unipetrol vykáže za druhý kvartál tržby 27 miliard korun (meziročně +31,2 %) a provozní zisk EBITDA 5,6 miliardy korun. Čistý zisk by podle něj měl firmě stoupnout o 31 % na 4,1 miliardy korun.

V zámoří se také pomalu začíná opět diskutovat o dluhovém stropu. Americká vláda již narazila na limit pro vládní úvěry, a tak ministerstvo financí začalo využívat některá mimořádná opatření, díky nimž nemusí být emitovány žádné nové cenné papíry, jež by navyšovaly vládní dluh. Tato opatření ale nelze využívat donekonečna, a tak zákonodárci dříve či později budou muset problém dluhového stropu vyřešit jeho navýšením. Ministr financí Steven Mnuchin již vyzval, aby bylo navýšení dluhového stropu schváleno co nejdříve. Předpokládá se přitom, že ani tentokrát se jednání neobejde bez průtahů, rozhodující bitva by se měla odehrát na podzim.

Výhled pro jednotlivé dny

V noci na pondělí zveřejní Čína údaje o vývoji své ekonomiky ve druhém čtvrtletí a data o maloobchodních tržbách a průmyslové výrobě. Eurozóna se dopoledne pochlubí inflační statistikou a Spojené státy na trh po obědě pošlou index aktivity newyorského Fedu (Empire State index). Výsledky hospodaření v zámoří v úvodu týdne představí firmy BlackRock a Netflix. V úvodu týdne také začne druhé kolo jednání o brexitu mezi Bruselem a Londýnem. Na programu budou spíše politické než ekonomické otázky (práva občanů, podoba smlouvy o odchodu Spojeného království z EU a problematika pozemní hranice Severního Irska).

V úterý Čína odhalí index cen domů a australská centrální banka zveřejní zápis ze svého posledního měnověpolitického zasedání. Dopoledne bude patřit britským datům (inflace, index výrobních cen, index cen domů a index cen v maloobchodě) a ekonomickým indexům institutu ZEW pro Německo a celou eurozónu. Odpoledne a večer se investoři zaměří na americká data, konkrétně na indexy dovozních a vývozních cen, index cen domů od NAHB a pravidelnou týdenní zprávu ropného institutu API o vývoji zásob černého zlata na americkém území. Hospodářskými čísly za uplynulé čtvrtletí se pochlubí v Evropě Telefonaktiebolaget LM Ericsson nebo Novartis a v USA například firmy UnitedHealth Group, Johnson & Johnson, Bank of America, Lockheed Martin, Goldman Sachs, United Continental Holdings nebo IBM.

Středa na data příliš bohatá nebude. Dopoledne odtajní eurozóna údaje o stavební výrobě a odpoledne se investoři zaměří na data z amerického nemovitostního trhu (žádosti o hypotéku, vydaná stavební povolení a zahájená výstavba) a na pravidelnou týdenní zprávu americké vládní energetické agentury EIA o vývoji zásob ropy na americkém trhu. Kvartální výsledky zveřejní v polovině týdne v Evropě Volvo a v zámoří mimo jiné společnosti T-Mobile US, Morgan Stanley, US Bancorp, American Express nebo QUALCOMM a Alcoa.

Čtvrteční ekonomický kalendář bude kompenzací slabé středy. V noci na čtvrtek zveřejní Japonsko výsledek obchodní bilance, japonská centrální banka bude rozhodovat o nastavení své měnové politiky a Austrálie přidá data z trhu práce. Dopoledne se výsledkem obchodní bilance pochlubí také Švýcarsko. Německo a ČR přidají index výrobních cen, eurozóna odtajní výsledek běžného účtu a Spojené království na trh pošle zprávu o maloobchodních tržbách. Po obědě oznámí Evropská centrální banka výsledek svého měnověpolitického zasedání (změna úrokových sazeb se nečeká), Evropská komise vydá zprávu o spotřebitelské důvěře v měnové unii, Spojené státy zveřejnění pravidelnou týdenní zprávu o žádostech o podporu v nezaměstnanosti a index průmyslové aktivity filadelfského Fedu a americká vládní energetická agentura vydá pravidelnou týdenní zprávu o změně zásob zemního plynu v USA. Kvartální hospodářské výsledky na trh pošlou v Evropě Iberdrola, SAP či Unilever a v USA Bank of New York Mellon, Philip Morris International, Travelers, Visa, eBay či Microsoft.

Pátek by měl být klidný. Itálie vydá údaje o maloobchodních tržbách, Spojené království odtajní zprávu o úvěrování ve veřejném sektoru, odpoledne Kanada zveřejní zprávy o inflaci a tržbách maloobchodních prodejců a večer ještě jako každý týden společnost Baker Hughes bude informovat o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území. Hospodářskými výsledky se v závěru týdne pochlubí v Evropě Philips Lighting nebo tuzemský Unipetrol a v USA Honeywell International, General Electric, Colgate-Palmolive nebo Schlumberger.

Aktualita pro rok 2026

Doporučujeme

Aktuality