Euroarmagedon je nesmysl, kolaps měny se nechystá

Když vzniklo euro, ekonomové se rozdělili do dvou skupin: na eurooptimisty a euroskeptiky. Podle toho předpovídali projektu zcela odlišné náklady a přínosy. V roce 2007, když se měně dařilo, oslavovali předčasné vítězství eurooptimisté, dnes ve víru dluhové krize mají navrch euroskeptici. Podle Charlese Wyplosze, profesora ekonomie z ženevského Graduate Institute of International and Development Studies, se však odpůrci eura mýlí. Měny nelze soudit po patnácti letech existence. Na to je potřeba staletí.

Pro začátek se podívejme na výkon čtyř relativně malých evropských zemí. Dvě z nich jsou v eurozóně (Finsko a Nizozemsko), dvě používají vlastní měnu (Švédsko a Švýcarsko). Dopady eura lze hodnotit podle úhlu pohledu. Rozhodující bude výběr periody, kterou budete sledovat, a jaký rok zvolíte jako bázi.

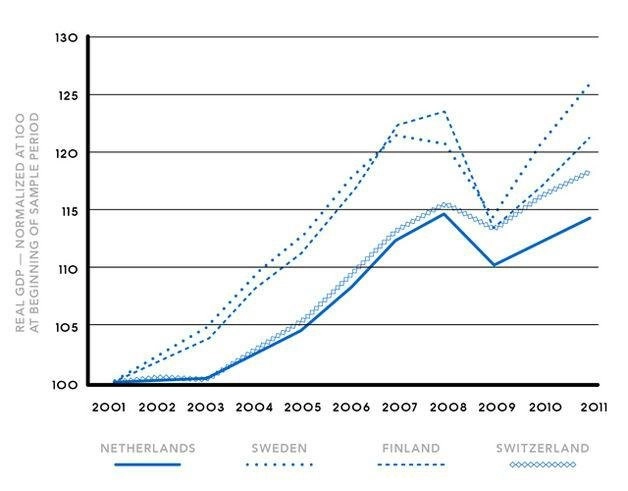

První graf pokrývá období let 2001 až 2011, které zvolíte, pokud budete chtít doložit selhání eura. V tomto období Švédsko a Švýcarsko výkonem o mnoho předčily Nizozemí.

V případě, že se omezíte jen na toto období, opomíjíte 90. léta, kdy Švédsko a Švýcarsko prodělaly nemovitostní bubliny a bankovní krize.

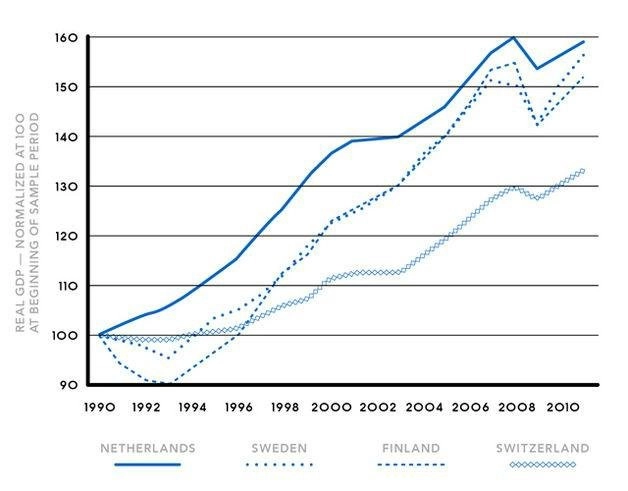

Druhý graf znázorňuje, jak od těchto krizí ekonomiky bojují, aby navázaly na předkrizový růst. Švýcarsko na tom je, soudě podle grafu, výkonem nejhůře ze všech sledovaných ekonomik.

Finsku, které v 90. letech postihla podobná krize jako Švédsko, se daří ve srovnání se skandinávským sousedem zhruba stejně, což dokládá, že euro nemá na výkon ekonomik vliv.

Fiskální (ne)disciplína

Měnová unie nemůže dobře fungovat, když není ve všech členských zemích dodržována fiskální disciplína. Když se státy vzdají měnové politiky, jsou jejich veřejné dluhy de facto vydávány v zahraniční měně. Vláda, které bude povoleno nahromadit příliš velký dluh, ztratí přístup na trhy a bude muset být buď sanována, nebo vyhlásí default.

Pomoci jí mohou inflace a půjčky (či dary) od jiných vlád nebo společné centrální banky. Samozřejmě je s tím spojený jeden negativní jev, a to morální hazard.

Argumenty mnoha odpůrců eura zní, že když eurozóna selhala ve vymáhání fiskální disciplíny, projekt je odsouzen k zániku. Toto selhání nikdo nepopírá, ale neznamená to, že by neexistovala cesta k nápravě.

Ani velké evropské ekonomiky nešly příkladem (veřejný dluh Francie i Německa přesahuje 80 % HDP). Nyní si fiskální disciplínu představují tak, že se podaří všechny chyby najednou napravit ve dvou nebo třech letech.

Pokud ovšem naordinují drastické škrty ekonomikám, které ztratily přístup na trh a nacházejí se v recesi, situaci ještě zhorší – jde o přesný důkaz toho, že eurozóna postrádá dlouhodobý koncept fiskální disciplíny. Několik let přebytků nebo schodků neříká zhola nic o fiskálním zdraví.

Eurozóna se (zatím) není schopna vypořádat se svými vlastními nedostatky. Na počátku měnové unie by ovšem byl spíše zázrak, kdyby vše fungovalo hned na sto procent.

Historie dolaru

Každý s oblibou poukazuje na dolar a úspěšný model budování federace. Do roku 1840 si však také USA prošly řadou bankrotů států. Dokonce se ještě i po tomto datu několik států dostalo do problémů a unie byla málem rozpuštěna v občanské válce. Fiskální disciplína se však postupně stala samozřejmostí pro členství v dolarové unii. Ani v historii amerického dolaru nešlo vše hladce a příkladně.

Odpůrci eura také často volají po odchodu krachujících zemí z eurozóny. Koneckonců by si to přáli i někteří příznivci, ač z jiného důvodu. Oponenti věří, že odchod problémových zemí stvrdí definitivní selhání eura, příznivci by možnost odchodu chtěli využít jako biče na nedisciplinované země. Zatím ovšem neexistuje právní rámec pro to, jak problémovou zemi z unie "vyhostit". Dokonce není domyšleno, jak by odchod proběhl, kdyby se rozhodla sama.

Co s hříšníky v měnové unii?

Když země vyhlásí default, podstoupí většinou hlubokou měnovou devalvaci, která jí dopomůže k obnově růstu a znovunastolení fiskální disciplíny. Default v rámci měnové unie je však složitější a bolestivější. Některé americké státy by o tom periferním ekonomikám mohly dávat lekce, aby pochopily, co znamená akceptovat přísná fiskální pravidla.

Jednoduchá idea opuštění unie by byla ve skutečnosti velmi složitě realizovatelná. Krátkodobé výhody odchodu by brzy byly převáženy inflací a opatřeními na její redukci. Dnes si také nikdo nedokáže představit, jak by probíhala konverze všech kontraktů denominovaných v eurech.

Měnová unie jako manželství

Nemá to ani ekonomickou logiku: země se nemůže připojit k měnové unii jen na pár let, kdy je to pro ni pohodlné a přináší jí to výhody, aby odešla ve chvíli, kdy je třeba vypořádat se s náklady. Stejně jako manželství by měla být monetární unie svazek dlouhodobý – v dobrých i zlých časech. Samozřejmě lze argumentovat, že i některá manželství končí rozvodem. Mnohá ovšem dokáží krize ustát. V případě eura jsou sice již "líbánky" minulostí, ale je ještě brzy na rozvod.

Euro je především politickým rozhodnutím. Rysem měnových unií je to, že náklady udeří naráz, zatímco přínosy přicházejí dlouhodobě a po malých kapkách. Na hodnocení projektu si proto ještě několik desetiletí počkejme. Teprve potom budeme mít dost podkladů ke zvážení, zda dlouhodobě přínosy převýšily náklady.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality