Burzovní kalendář (9. 7. - 13. 7. 2018)

Akciové trhy mají za sebou úspěšný týden navzdory přetrvávajícím obavám o vývoj v mezinárodním obchodu. Před polovinou července se investoři zaměří mimo jiné na začínající výsledkovou sezónu.

Ohlédnutí

Akciové trhy v USA, v západní Evropě (s výjimkou Spojeného království) a v Česku v prvním červencovém týdnu posílily. Investoři se zaměřili na zprávy z trhu práce Spojených států a eurozóny, finální červnové indexy nákupních manažerů v sektoru služeb i zpracovatelském sektoru či americkou obchodní bilanci. Optimismus na trzích nepřekazilo ani pokračování "celní výměny" mezi USA a Čínou.

Výhled

Druhý červencový týden bude na světových trzích vedle pokračujícího napětí v mezinárodním obchodu především o začínající výsledkové sezóně, sledované bude také čtvrteční zasedání ministrů financí zemí eurozóny.

Analytici oslovení agenturou Thomson Reuters čekají, že americké firmy za letošní druhé čtvrtletí vykáží v průměru meziroční nárůst zisku o více než 20 % a nárůst tržeb o zhruba 8 %. V týdnu zveřejní svá čísla PepsiCo, Yum! Brands a Delta Air Lines, nejsledovanější ale budou výsledky bank Citigroup, JPMorgan a Wells Fargo. V Evropě má výsledková sezóna tradičně zpoždění, údaje zveřejní například Bang & Olufsen nebo Sodexo.

I přes zakolísání během zkráceného úterního obchodování se index S&P 500 v týdnu odrazil od linie 50denního klouzavého průměru a v pátek se vyhoupl i nad rezistenci na 2 750. Benchmark je bezpečně v dlouhodobějším pásmu 2 700 až 2 800. Support je teoreticky opět na 2 750, dále na 50denním průměru a kulatých 2 700. Pod touto hladinou 'číhá' také 200denní klouzavý průměr. Pro získání silnějšího růstového momenta by bylo zapotřebí prolomení a uzavření nad 2 800. Index se ale již dva měsíce drží v pásmu zhruba 110 bodů a aktuálně je bezpečně nad podstatnými rezistencemi.

Část investorů společně s analytiky věří v pozitivní vliv dalšího růstu zisků amerických firem, rizika v podobě obchodní války nebo zpřísňování měnové politiky (trh trochu uklidnil pomalejší než očekávaný růst mezd v červnu) ale trvají, například proslulý investor a velký medvěd Stanley Druckenmiller varuje před vysycháním likvidity dodávané po léta centrálními bankami. Červenec bývá pro akcie klidným a růstovým měsícem, podmínky v polovině roku 2018 ale nechávají otevřené všechny scénáře.

Druhý prázdninový týden nabídne v USA ve středu výrobní a ve čtvrtek spotřebitelskou inflaci a v pátek ceny v zahraničním obchodu a index spotřebitelské důvěry sestavovaný Michiganskou univerzitou. V Kanadě budou v týdnu vycházet čísla z realitního trhu, ve středu pak o sazbách rozhodne tamní centrální banka, od které většina analytiků čeká zvýšení základního úroku na 1,5 %.

V západní Evropě budou sledované v pondělí německá obchodní bilance a v úterý ta britská. Spojené království ve stejný den oznámí také data z průmyslu a stavebnictví. Za Německo a celou eurozónu bude ještě ve stejný den zveřejněn index ekonomické nálady ZEW. Pak již jen ve čtvrtek budou podstatnější údaje o německé inflaci a průmyslové výrobě v zemích měnové unie.

Ve čtvrtek také zasedá euroskupina, která se bude zabývat mimo jiné ekonomickou situací a výhledem Evropské komise, výsledky červnového evropského summitu, rozpočtem EU nebo jarními inspekcemi v Irsku a Španělsku. Řeč se ale nepochybně stočí také na mezinárodní obchod.

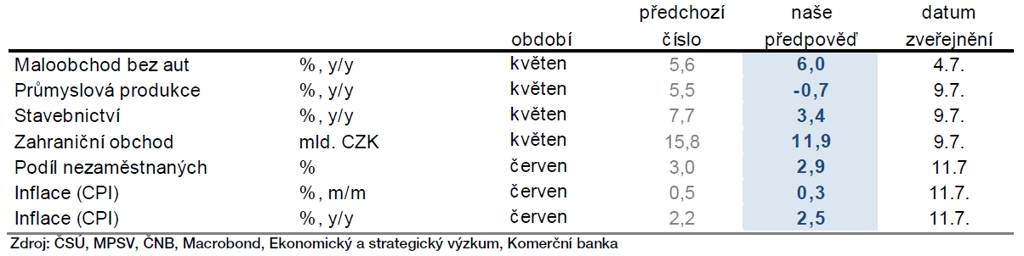

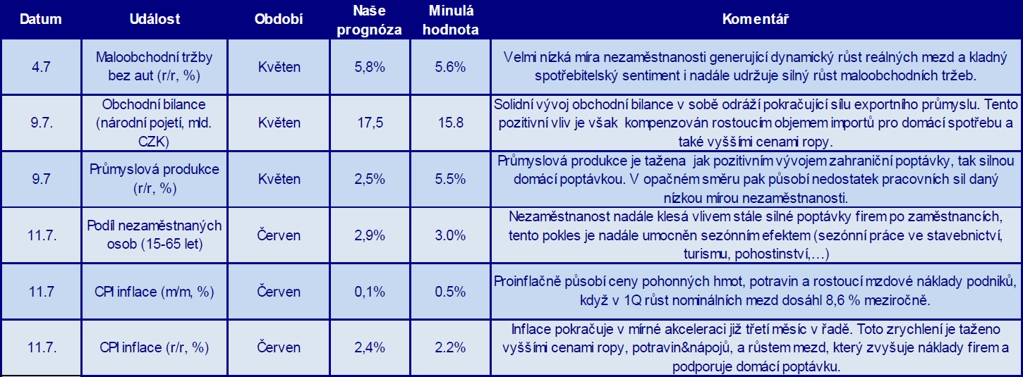

Druhý týden v měsíci bude tradičně nabitý českými makrodaty. Postupně budou oznámeny obchodní bilance, stavební a průmyslová výroba, devizové rezervy, inflace a míra nezaměstnanosti. "Fakt, že dva dny pracovního volna v květnu připadly na úterý, negativně ovlivnil průmyslovou výrobu. Zahraniční obchod v meziročním srovnání ztrácí, klesá dynamika dovozů i vývozů. Naopak nezaměstnanost v červnu o desetinku snížila své dosavadní minimum. Inflace ve stejném měsíci ještě zrychlila a podle našeho odhadu se dostala na 2,5 %, když ji podpořily všechny její hlavní složky," napsala v měsíčním výhledu ekonomka Monika Junicke z Komerční banky.

Svou prognózu doplnil v obdobném dokumentu České spořitelny analytik Jiří Polanský.

Na dalších globálně významných trzích budou podstatné japonská a čínská obchodní bilance, japonská průmyslová výroba a čínská inflace.

Z makroekonomického výhledu Komerční banky:

- Meziroční cenový růst v USA podle našeho odhadu dosáhl 2,9 %, a podporuje tak výhled americké centrální banky na ještě dvě zvýšení sazeb v letošním roce. Zatím předpokládáme pouze jedno zvýšení sazeb.

- ECB má ke zvyšování sazeb daleko. Ze zápisu z jejího zasedání se budeme snažit zjistit, jak moc si je jistá, že sazby v eurozóně půjdou nahoru až ve druhé polovině příštího roku. V tomto případě jsme o něco optimističtější než centrální banka. Domníváme se, že sazby v eurozóně by měly růst již v první polovině roku 2019.

- Hlavní českou událostí týdne bude zveřejnění inflace. Naše odhady ukazují na zrychlení meziročního cenového růstu na 2,5 %, který byl podpořen všemi hlavními složkami spotřebitelského koše. To nabije ČNB k dalšímu zvyšování sazeb a mohlo by přesvědčit korunu k posilování.

- Další data ukáží na zpomalování průmyslové výroby i zahraničního obchodu. Nicméně podíl nezaměstnaných podle všeho pokračuje v poklesu.

- Indikátor důvěry v ekonomiku ve Francii podle nás v červnu zaznamenal nárůst o dva body, a odráží tak vyšší ziskovost podniků, nízké úrokové náklady a dřívější snížení daní. Spolu s náladou zveřejní francouzská centrální banka také svůj odhad pro růst ekonomiky. My se domníváme, že ho vylepší z 0,3 % na 0,4 %.

- Zlepšuje se i důvěra spotřebitelů v eurozóně. Ti těží z nízké nezaměstnanosti a zrychlujícího růstu mezd, zatímco inflace zůstává dlouhodobě utlumená.

Aktualita pro rok 2026