Propad cen akcií z přelomu loňského a letošního roku jako varovné déjà vu?

Legendární spekulant z počátku 20. století Jesse Livermore (a po něm i mnozí další) jednou prohlásil, že historie se i na Wall Street stále opakuje. Zkusme jeho tvrzení podrobit zkoušce.

Následující úryvky pocházejí z textu, který v roce 2015 napsal zakladatel největšího hedgeového fondu na světě Bridgewater Associates Ray Dalio. Pouze grafy ilustrující situaci v roce 1937 jsou nahrazeny křivkami, které odrážejí současnou situaci. Měli bychom se začít bát toho, co přijde?

Po prvním zpřísnění měnové politiky v srpnu 1936 přišlo další v březnu 1937 a potom ještě jedno v květnu 1937. V reakci na to přebytky rezerv v depozitních institucích klesly způsobem, který ilustruje následující graf.

Ekonomika byla ještě na začátku roku 1937 silná. Akciový trh stále rostl, průmyslová výroba vykazovala dobrá čísla a inflace vyskočila zhruba k 5 %. Po druhém a třetím zvýšení úrokových sazeb a poklesu likvidity ale došlo k výprodeji na dluhopisovém i akciovém trhu.

Ceny akcií klesly téměř o 10 %. O rok později se dostaly na dno, do března 1938 se zřítily o 50 %.

Nejvýraznější propad zaznamenaly akcie, dolů ale zamířily i ceny domů.

Výprodej na akciových trzích vyvolal mezi investory i spotřebiteli obavy. To vedlo k oslabení ekonomiky, což ještě umocnilo pokles cen akcií.

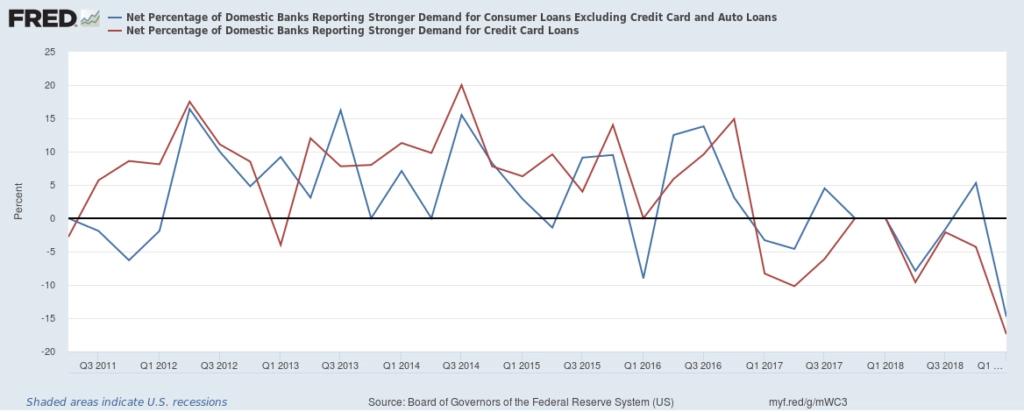

V důsledku toho došlo k prudkému poklesu aktivity na úvěrovém trhu, a to ve všech sektorech.

Výdaje domácností se snížily a došlo k celkovému útlumu ekonomické aktivity.

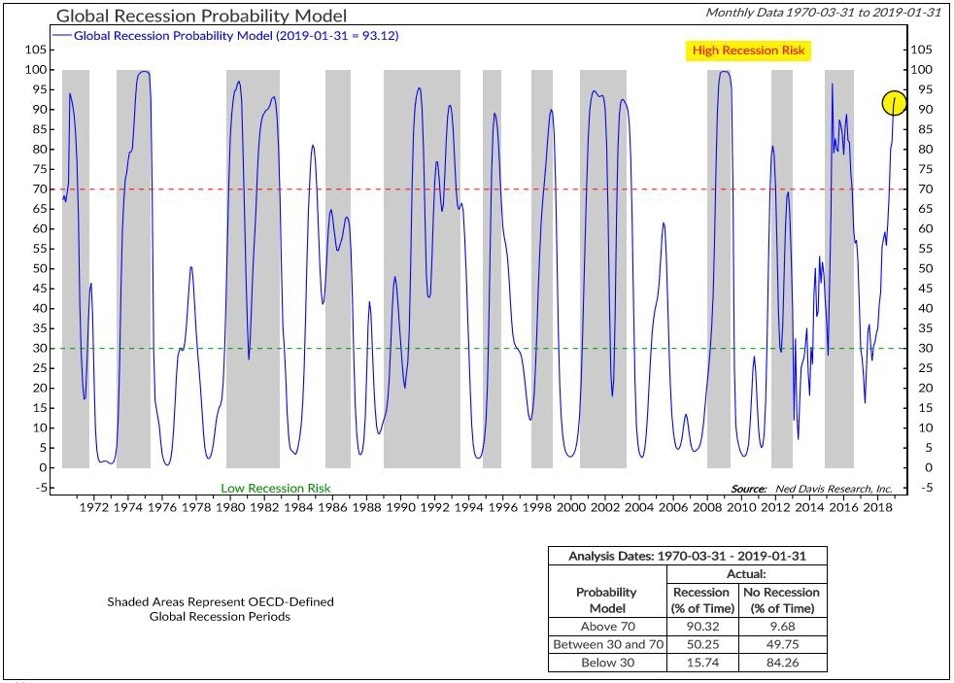

Po zhlédnutí těchto grafů se nabízí otázka: Byl pokles cen akcií na konci loňského a začátku letošního roku opravdu jen reakcí na zvýšené množství rizik, nebo jsme zažili varovné déjà vu?

Zdroj: thefelderreport.com

Aktualita pro rok 2026

Doporučujeme

Aktuality