Jim O'Neill: Měnová unie by slušela mladým trhům, Evropě naopak ubližuje

Jim O'Neill, investiční šéf v bance Goldman Sachs, na výročním setkání SBE (UK Society of Business Economists) představil svůj výhled vývoje světové ekonomiky. Zabýval se především ekonomickou situací a perspektivou vyspělých a rozvíjejících se ekonomik, ale i současnými finančními podmínkami na trzích.

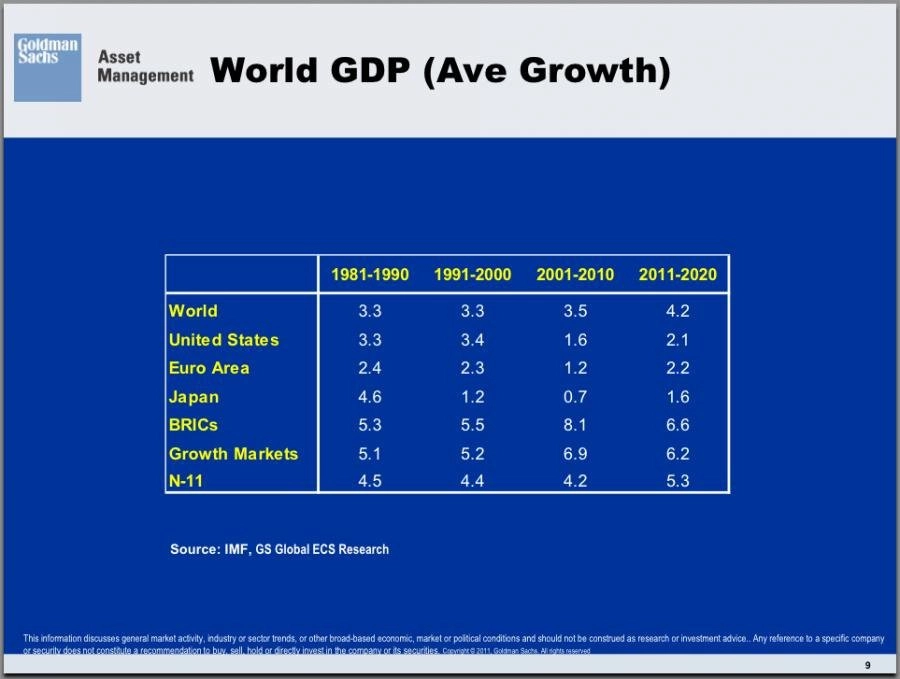

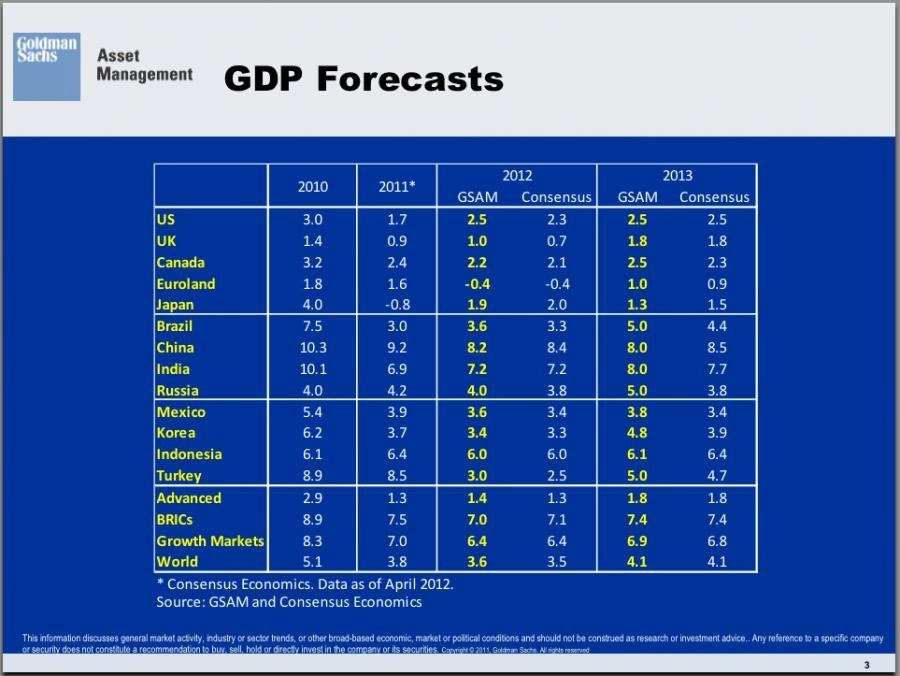

Světový růst HDP a inflace

V uplynulých dekádách je patrné zpomalení růstu hlavně na vyspělých trzích. Tempa růstu HDP v zemích BRIC a na růstových trzích zůstávají stále úctyhodná a měla by i v další dekádě zůstat nad 6 %, i když dojde k jistému zpomalení z rekordních úrovní v uplynulých letech.

Z vyspělých trhů se v lepší kondici drží Severní Amerika, v Evropě je patrný neblahý dopad dluhové krize, který bude podle Goldman Sachs odeznívat jen pomalu, ještě pro rok 2013 GS očekává v eurozóně maximálně 1% růst.

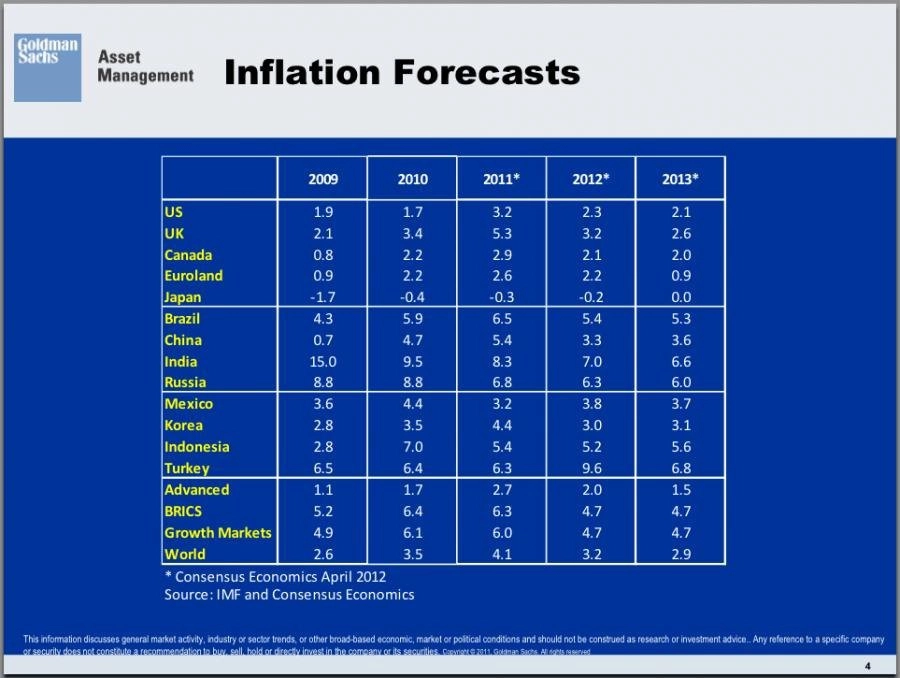

Inflační tlaky na mladých a růstových trzích sice z nejvyšších úrovní povolily, ale i do budoucna se očekává, že inflace neklesne pod 3 %, u některých ekonomik dokonce zůstane na úrovni 5 až 6 % (Brazílie, Rusko, Indie, Indonésie, Turecko). Ze zemí BRIC by tak nejnižší míru inflace měla vykazovat Čína.

V USA mohou být patrné dopady kvantitativního uvolňování Fedu a drahých cen komodit, proto se očekává vyšší míra inflace (kolem 2 %) než v dluhovou krizí sužované eurozóně. Podle predikcí GS by se Japonsko mohlo v roce 2013 přestat potýkat s deflací.

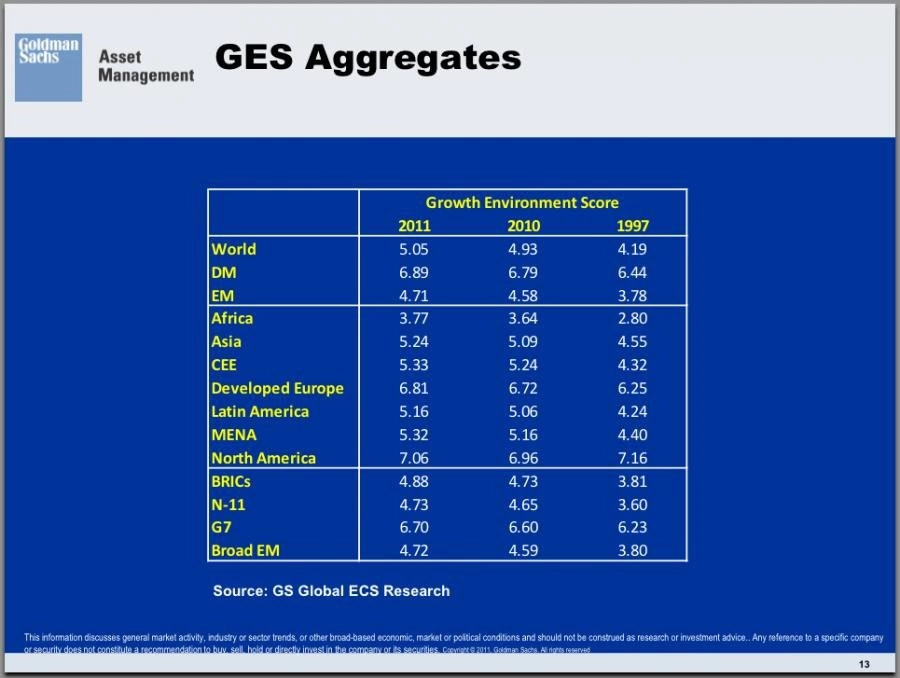

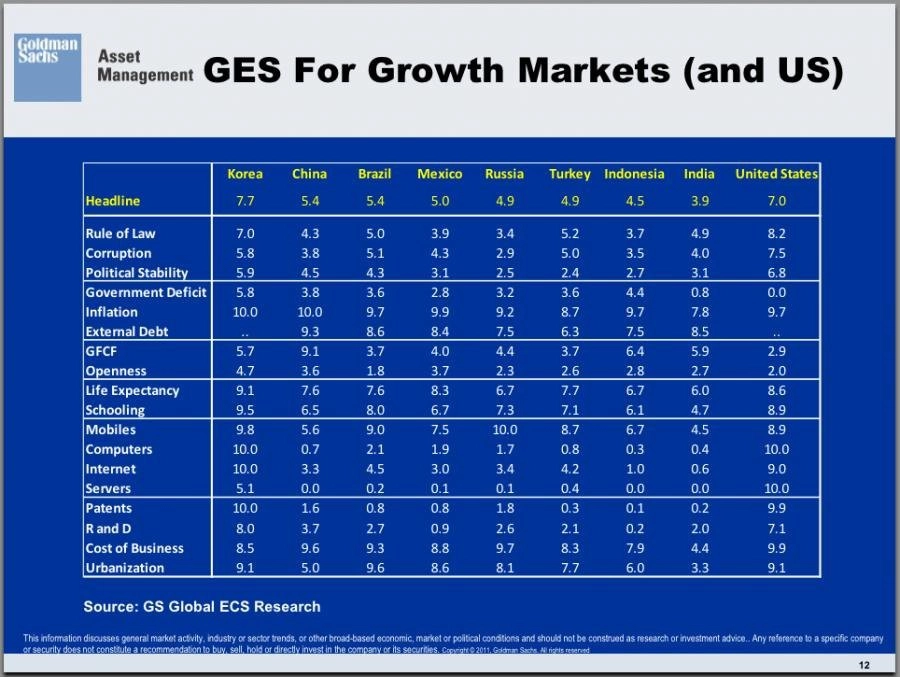

Kde hledat ve světě největší růstový potenciál?

Goldman Sachs již od roku 2005 publikuje ukazatel podmínek pro růst (GES - Growth Environment Score), který vyhodnocuje soubor řady faktorů přispívajících k udržení ekonomického růstu. Na základě dosaženého skóre srovnává jednotlivé regiony a stanovuje odhady růstu pro následující desetiletí.

Poznámka: Čím více bodů, tím lepší podmínky pro růst.

V porovnání mladých a růstových trhů s USA vychází jako ukázkový příklad trhu předurčeného pro budoucí růst Jižní Korea.

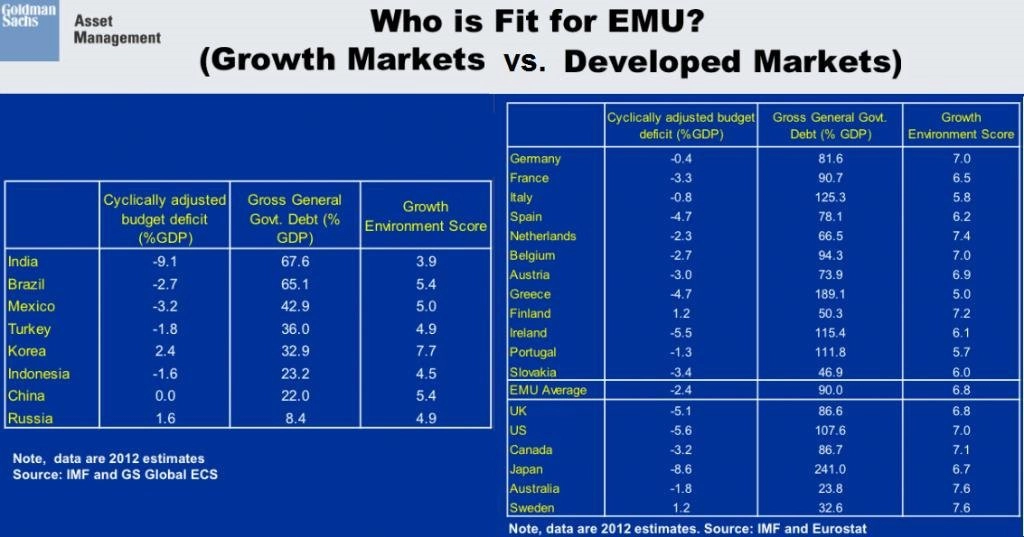

Existují další adepti na vytvoření ekonomické a měnové unie?

Aby byla ekonomická a měnová unie efektivní, měla by být co možná nejhomogennější. Členské země by měly dosahovat zhruba stejného stupně rozvinutosti, měly by mít sladěné ukazatele veřejných financí (či ještě lépe hospodařit se společným rozpočtem) a jejich ekonomický cyklus by měl být synchronizovaný. Tak praví známá Mundellova teorie optimálních měnových oblastí, která je poslední dobou v souvislosti s dluhovou krizí v eurozóně často skloňována.

Podívejme se na některé parametry z oblasti veřejných financí a na dosažené skóre ukazatele podmínek pro růst v Evropské unii a na růstových trzích.

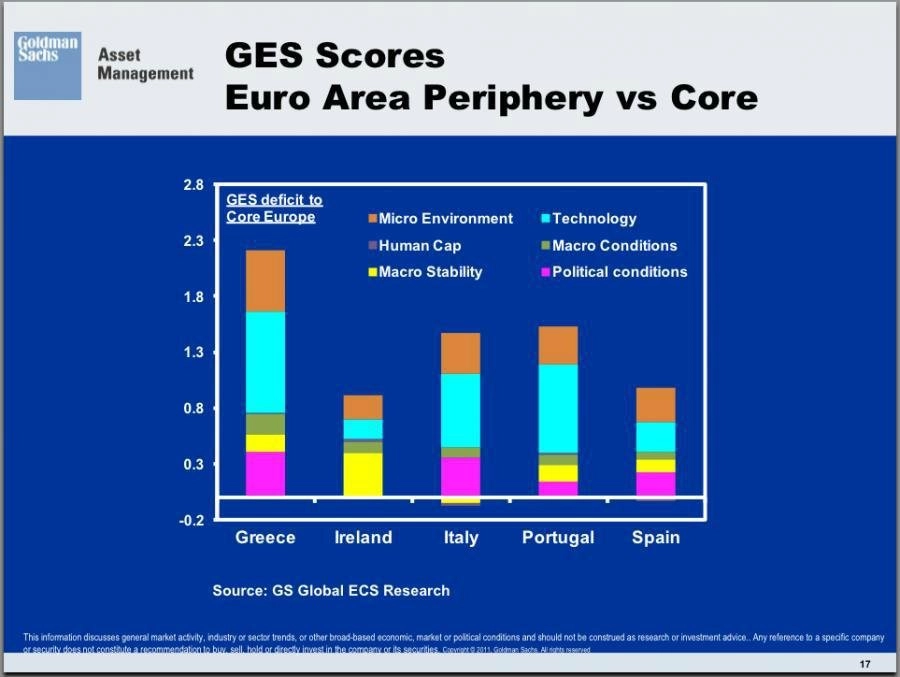

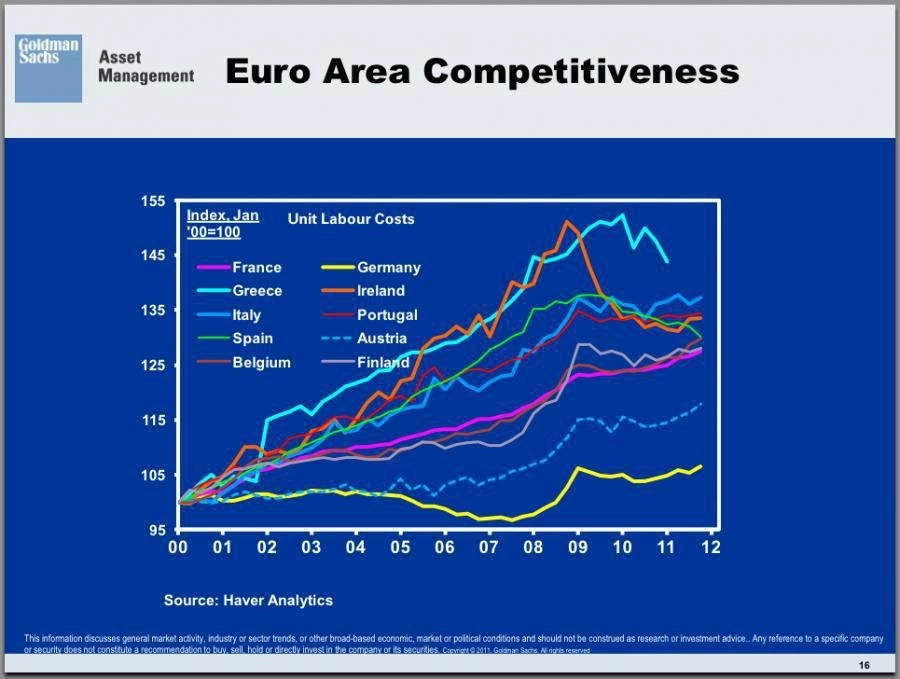

Rozdíly v eurozóně jsou natolik velké, že se jako vhodnější kandidát pro vytvoření měnové unie jeví některé růstové trhy (například Brazílie a Mexiko). V eurozóně pozorujeme do očí bijící bipolaritu mezi věřitelskými a dlužnickým zeměmi, která se odráží i na deficitu ukazatele GES ve vztahu k jádrovým ekonomikám a na konkurenceschopnosti.

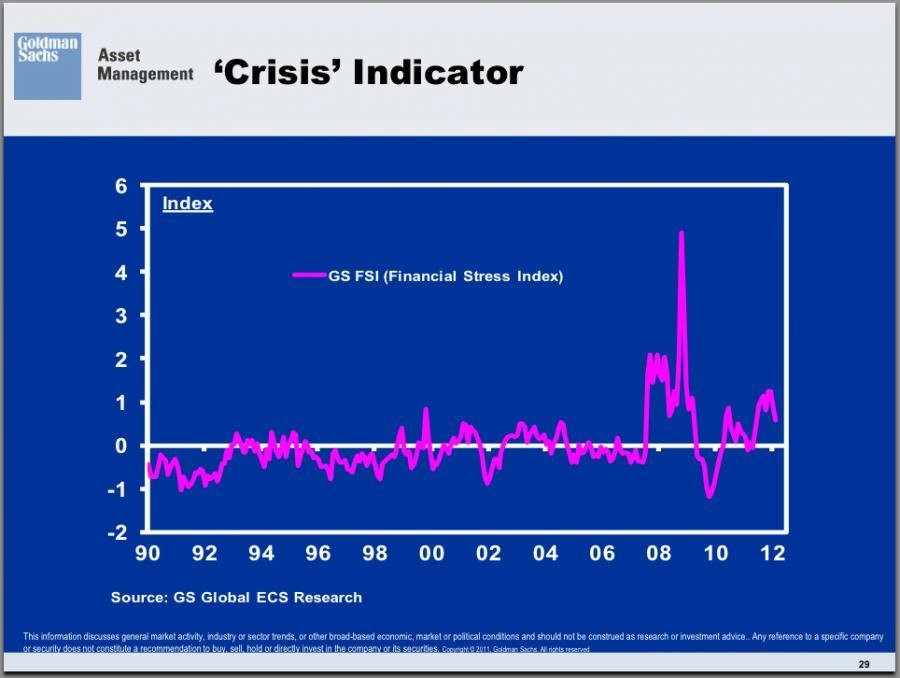

Skončí období nejistoty na finančních trzích?

"Krizový" indikátor napětí na finančních trzích po dosažení rekordních hodnot mezi lety 2008 a 2009 zaznamenává vyšší volatilitu. Přesto se zdá, že se podmínky na finančních trzích po zhoršení koncem minulého roku opět začínají uvolňovat. V Evropě ovšem bude záležet na dalších politických krocích.

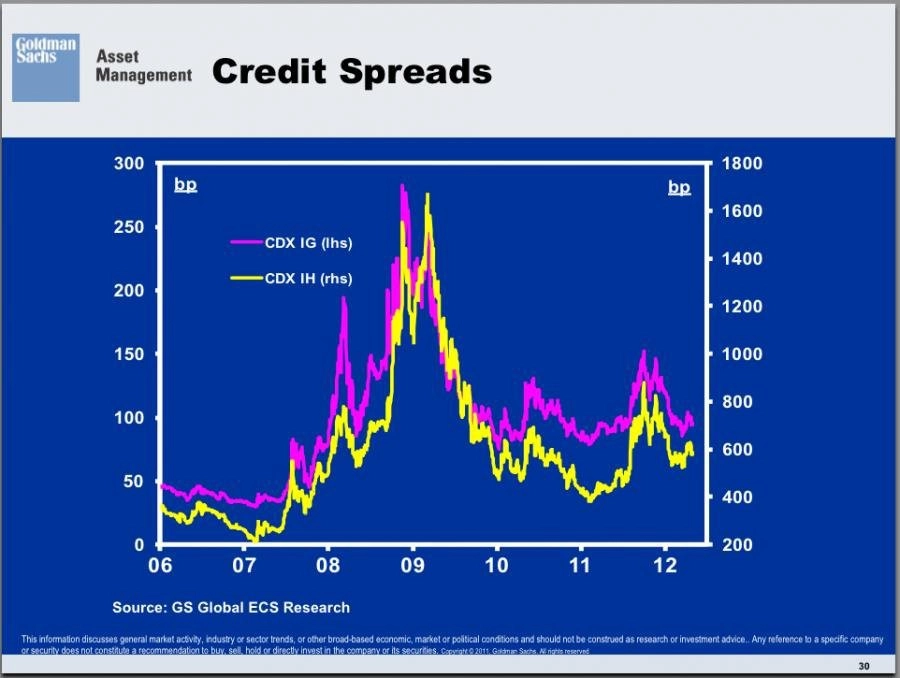

Podobný vývoj vidíme i v případě úvěrových spreadů:

Zdroj: Goldman Sachs