Burzovní kalendář (22. 4. - 26. 4. 2019)

Hospodářské výsledky zveřejní ve čtvrtém dubnovém týdnu více než 150 společností z indexu S&P 500. Velmi důležitý však bude i první odhad vývoje americké ekonomiky v letošním prvním čtvrtletí, který vyjde v pátek. Měnověpolitická zasedání budou pořádat centrální banky Kanady, Japonska a Turecka.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly, Dow se zvýšil o 0,56 % a index technologického trhu Nasdaq Composite stoupl o 0,17 %, zatímco S&P 500 klesl o 0,08 %. Evropské akcie zamířily shodně výše, panevropský STOXX Europe 600 se zvýšil o 0,74 %, britský FTSE 100 přidal 0,31 %, německý DAX vzrostl o 1,85 % a francouzský CAC 40 posílil o 1,4 %. Pražská burza podle indexu PX klesla o 0,3 %. V Evropě i ve Spojených státech byl obchodní týden kvůli Velkému pátku o jeden den kratší.

Komponenty indexu S&P 500 v týdnu do 19. dubna 2019

Z ekonomických dat se investoři zaměřili na britskou nezaměstnanost, indexy ZEW pro Německo a celou eurozónu, americkou průmyslovou výrobu, zprávy o čínském HDP, průmyslové výrobě a maloobchodních tržbách, japonskou průmyslovou výrobu, britskou a evropskou inflaci, americké maloobchodní tržby a předběžné březnové indexy nákupních manažerů.

Investoři věnovali pozornost také situační zprávě americké centrální banky o stavu ekonomiky USA. Fed v takzvané Béžové knize uvedl, že ekonomika na přelomu zimy a jara pokračovala v růstu. Řada firem se ale podle banky potýkala s problémy při hledání kvalifikovaných zaměstnanců. Nedostatek kvalifikovaných pracovních sil se projevoval především ve zpracovatelském sektoru a stavebnictví.

Hospodářské výsledky za uplynulý kvartál zveřejnily na Wall Street například společnosti Charles Schwab, Goldman Sachs, Citigroup, UnitedHealth Group, BlackRock, Johnson & Johnson, Bank of America, Netflix, IBM, United Continental Holdings, Abbott Laboratories, PepsiCo, Morgan Stanley, Alcoa, Travelers, Honeywell International, Schlumberger a American Express a v Evropě ASML Holding, Telefonaktiebolaget LM Ericsson nebo Avast.

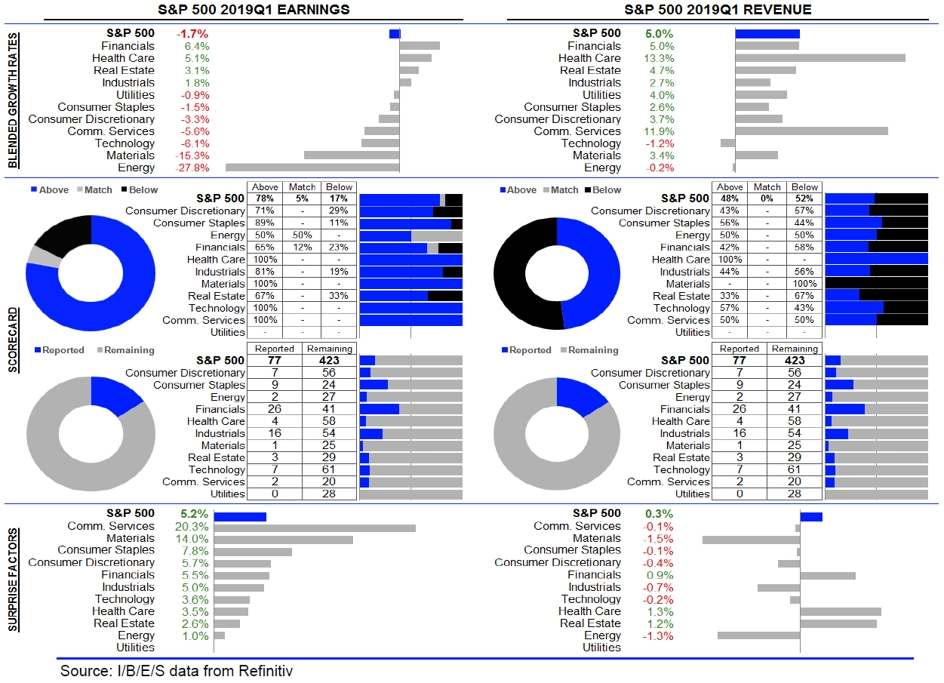

Statistika dosud oznámených výsledků amerických firem za 1Q2019

Na komoditních trzích věnovali obchodníci pozornost zlatu, jehož cena se dostala na letošní minimum pod 1 280 USD za trojskou unci. Poptávku po žlutém kovu podkopala příznivá ekonomická data, která přesunula zájem investorů k rizikovějším aktivům.

Výhled

V nadcházejícím týdnu se investoři zaměří především na zprávu o vývoji americké ekonomiky v prvním čtvrtletí. V posledním loňském čtvrtletí se HDP Spojených států zvýšil o 2,2 % poté, co ve třetím čtvrtletí stoupl o 3,4 %. Za celý loňský rok největší ekonomika světa vzrostla o 2,9 %. Celoroční růst tak zrychlil z předloňských 2,2 %, byl nejprudší za poslední tři roky a dostal se do blízkosti 3% úrovně, kterou si stanovila za cíl administrativa prezidenta Donalda Trumpa.

"Pohled na zprávy o vývoji maloobchodních tržeb a průmyslové výroby naznačuje, že americké hospodářství na začátku roku rostlo spíše jen mírně," říká Joseph LaVorgna, ekonom ze společnosti Natixis.

Z dalších ekonomických dat se investoři budou soustředit na indexy Ifo pro Německo nebo na americké objednávky zboží dlouhodobé spotřeby či sérii dat z Japonska.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné společnosti Halliburton, Coca-Cola, United Technologies, Procter & Gamble, Twitter, Verizon Communications, Boeing, AT&T, Caterpillar, Microsoft, Facebook, Tesla, Visa, 3M, Amazon.com, Ford Motor, Intel, Chevron, ExxonMobil nebo Colgate-Palmolive. V Evropě čísla představí SAP, Credit Suisse Group, Volvo, Eni, UBS Group, Bayer, Barclays, Daimler, TOTAL, Deutsche Bank, AstraZeneca či Royal Bank of Scotland Group.

"Za uplynulé čtyři obchodní dny se na Wall Street nic zásadního nestalo. Objemy obchodů byly nízké, historické maximum indexu S&P 500 je od aktuální ceny vzdáleno 1,3 %, a testování rekordu je tak na spadnutí. V příštím týdnu reportují výsledky třeba Amazon nebo Microsoft, vzhledem k jejich významu pro indexy stačí větší pozitivní překvapení," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

Na Velikonoční pondělí zůstane většina trhů zavřená, obchodovat se bude z hlavních burz jen v Číně, Jižní Koreji, Japonsku a USA. Z makrodat by měly vyjít jen odpoledne údaje o prodeji existujících domů v USA a index ekonomické aktivity chicagského Fedu. Hospodářské výsledky by měly představit na Wall Street společnosti Halliburton a Whirlpool.

V úterý odpoledne se investoři ve Spojených státech zaměří na údaje o prodejích nových domů, index cen domů od FHFA a na index výrobní aktivity richmondského Fedu. V eurozóně odpoledne vyjde předběžný dubnový index spotřebitelské důvěry od Evropské komise. Výsledky hospodaření zveřejní v USA například společnosti Coca-Cola, Harley-Davidson, United Technologies, Hasbro, Procter & Gamble, Twitter, Verizon Communications, eBay nebo Snap.

Středeční dopoledne bude patřit indexům Ifo pro Německo. Odpoledne pak ve Spojených státech vyjde pravidelná týdenní zpráva o počtu žádostí o hypotéku a kanadská centrální banka bude rozhodovat o nastavení měnové politiky. Výsledkovou mozaiku doplní v Evropě společnosti SAP, Credit Suisse Group, Akzo Nobel, Volvo nebo Eni a na Wall Street mimo jiné Boeing, AT&T, Caterpillar, Align Technology, Microsoft, Facebook, ServiceNow, Tesla, PayPal Holdings nebo Visa.

V noci na čtvrtek bude japonská centrální banka jednat o měnové politice, dopoledne vyjde německá spotřebitelská důvěra od GfK a odpoledne budou v USA zveřejněny zprávy o objednávkách zboží dlouhodobé spotřeby a počtu žádostí o podporu v nezaměstnanosti a index výrobní aktivity kansaského Fedu a turecká centrální banka bude rozhodovat o výši úrokových sazeb. Hospodářské výsledky představí v Evropě UBS Group, Bayer, Barclays nebo Iberdrola a na Wall Street například 3M, Amazon.com, Southwest Airlines, Altria Group, Ford Motor, Mattel, Starbucks nebo Intel.

V noci na pátek vyjdou v Japonsku zprávy o nezaměstnanosti, inflaci, průmyslové výrobě a maloobchodních tržbách. Odpoledne pak na trh Spojené státy pošlou zprávu o vývoji HDP v prvním čtvrtletí a finální dubnový index spotřebitelské důvěry Michiganské univerzity. Výsledky hospodaření představí v Evropě Saab, Daimler, TOTAL, Deutsche Bank, AstraZeneca, Skanska, Electrolux nebo Royal Bank of Scotland Group a v USA mimo jiné Chevron, ExxonMobil, Goodyear Tire & Rubber, Archer-Daniels-Midland nebo Colgate-Palmolive.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Důvěra domácností v eurozóně zaznamenala v březnu zlepšení patrné ve většině členských zemí unie. Domácnosti vnímají zlepšující se situaci na trhu práce, disponibilní příjmy v některých zemích podporuje i snížení daní. Inflace má vrchol za sebou, a to i přes rostoucí ceny ropy a zdražující pohonné hmoty. Celkově zůstává ukazatel spotřebitelské důvěry v eurozóně 0,6 standardní odchylky nad svým dlouhodobým průměrem.

- Nejdůležitějším číslem zkráceného povelikonočního týdne budou páteční odhady amerického HDP za první čtvrtletí. Obáváme se nejpomalejšího růstu za poslední dva roky. Po nevýrazných +2,2 % vykázaných za 4Q2018 čekáme v 1Q2019 pouze +2,0 %. Zpomalení lze předpokládat i u investiční aktivity. Naopak deficit zahraničního obchodu se snížil a čisté exporty přispěly k celkovému výkonu +1,0 procentního bodu.

- V rámci politiky bude pozornost upřena na nedělní parlamentní volby ve Španělsku, kde hrozí patová situace.

- Němečtí podnikatelé stále příliš důvodů k radosti nemají, i když únorová data o průmyslové výrobě (zejména díky lepší situaci ve stavebním sektoru) znamenala zastavení zhruba ročního sestupu nálady průmyslníků. Domácí poptávka je postavena na solidních fundamentech, ta zahraniční ale zůstává slabá a zranitelná. Odsunutí brexitu a obchodní jednání mezi USA a Čínou směřující ke zdárnému konci ale vytvářejí prostor pro zlepšení sentimentu v dalších měsících.

- Konjunkturální průzkum naznačoval během celého 1Q2019 v Česku zhoršující se náladu, zejména v segmentu spotřebitelů. Dubnová data ukáží, jak spotřebitelé i podnikatelé vnímají situaci na počátku druhého čtvrtletí. Na jedné straně byl odložen brexit, na straně druhé dále rostla inflace. Důvody k zastavení klesajícího trendu existují, pro výraznější zlepšení ale příliš důvodů nenajdeme.

Aktualita pro rok 2026

Aktuality