ČNB ponechala omezení hypoték bez změny, domácí finanční sektor je podle ní stabilní a vysoce odolný

Bankovní rada České národní banky ponechala limity ukazatelů pro poskytování hypoték beze změny. Na tiskové konferenci o tom ve čtvrtek informoval guvernér ČNB Jiří Rusnok. Zároveň upozornil, že podle výpočtů ČNB se dále mírně zvýšilo nadhodnocení cen bytů. Banka také zvýšila tzv. sazbu proticyklické kapitálové rezervy, současně ale uvedla, že domácí finanční sektor je stabilní a vysoce odolný.

Na základě čtvrtečního rozhodnutí centrální banky dále platí, že dluh žadatele o hypotéku by neměl překročit devítinásobek jeho ročního čistého příjmu a na splátku dluhu by měl vynakládat maximálně 45 % měsíčního čistého příjmu. Zároveň dále platí doporučení, aby banky neposkytovaly hypotéky nad 90 % ukazatele LTV (poměr výše úvěru k hodnotě zástavy) a omezily i hypotéky nad 80 % LTV. Takových mohou banky poskytnout jen 15 %.

"Bankovní rada diskutovala o tom, zda je s ohledem na nedávný nárůst úrokových sazeb hypotečních úvěrů ke 3 % žádoucí zmírnit doporučení pro horní hranici ukazatele DSTI (poměr mezi měsíční splátkou úvěrů proti celkovému čistému měsíčnímu příjmu) na 50 % ze současných 45 %. Rozhodla se však ponechat ji na současné úrovni s odkazem na analýzy a zátěžové testy domácností, které ukazují, že za vysoce rizikové lze pokládat již úvěry s DSTI nad 40 %," řekl Rusnok.

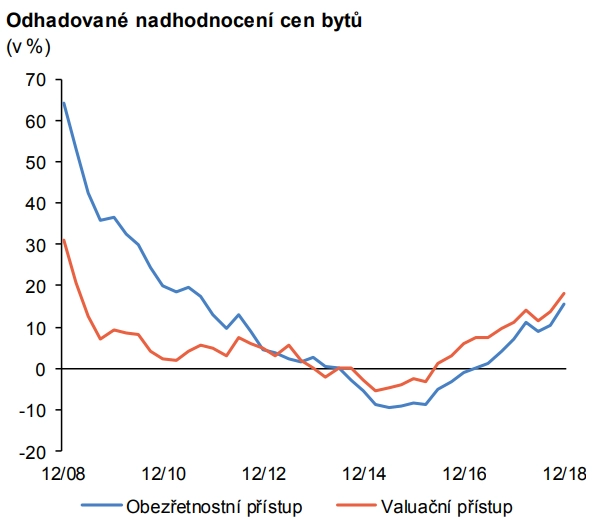

Guvernér dále upozornil, že nadhodnocení cen bytů se podle výpočtů ČNB dále mírně zvýšilo a na konci loňska bylo okolo 15 % proti zhruba 10 % o rok dříve. "Aktuální ceny nemovitostí nemusejí být z dlouhodobého hlediska udržitelné," uvedl Rusnok.

"Ve srovnání s loňskou zprávou, která zavedla nová doporučení pro bankovní sektor v oblasti příjmových limitů, ta letošní další zpřísnění podmínek pro poskytování úvěrů domácnostem nepřináší, jen upřesňuje. A to i z toho důvodu, že stávající doporučení centrální banky pro zchlazení úvěrového trhu zafungovala, možná i více, než banka předpokládala," říká hlavní ekonom ING pro ČR Jakub Seidler.

"Vítáme, že ČNB dále nezpřísnila podmínky pro získání hypotéky. Říjnové regulace byly znatelným zásahem na hypotečním trhu, který se s výsledky doporučení prozatím srovnává a pomalu se stabilizuje," řekl předseda představenstva Hypoteční banky Jiří Feix. Podle jeho interních odhadů nové podmínky znemožnily získat hypoteční úvěr asi desetině žadatelů.

K omezením hypotečního trhu vedl centrální banku právě rychlý růst cen nemovitostí i objemu úvěrů na bydlení. V případě zhoršení ekonomického vývoje by se mohla řada domácností s hypotékou dostat do problémů se splácením, což by se dotklo následně i bank.

Veškerá omezení hypoték ze strany ČNB mají podobu doporučení bankám, protože dosud neexistuje zákon, jímž by si ČNB mohla tato pravidla vynutit. Banky se nicméně těmito doporučeními většinou řídí. ČNB se nadále podle Rusnoka snaží prosadit novelu zákona, která by doporučení přeměnila v povinnost. Novelu ministerstvo financí poslalo na počátku dubna vládě.

V návrhu novely je také snadnější přístup k hypotékám pro mladé do 36 let. Na pořízení vlastního bydlení by si mohli půjčit až 100 % hodnoty nemovitosti a stačily by jim k tomu nižší příjmy.

Podle údajů společnosti Deloitte ceny bytů v Praze a krajských městech ke konci loňského roku meziročně vzrostly v průměru o 6,5 % na 57 200 korun za m2. Nejdražší byla Praha (77 400 Kč za m2), nejlevnější Ústí nad Labem (16 300 Kč za m2).

Banky budou odvádět více do rezerv na ochranu úvěrového trhu

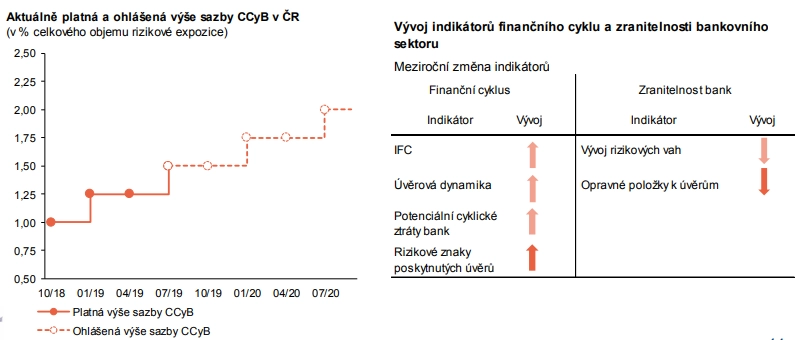

Česká národní banka zároveň ve čtvrtek zvýšila tzv. sazbu proticyklické kapitálové rezervy na 2 %. Banky tak budou od července 2020 odvádět více peněz do rezerv na ochranu úvěrového trhu. Sazbu, která platí pro všechny banky, spořitelní a úvěrní družstva a obchodníky s cennými papíry, stanovuje ČNB pravidelně každé čtvrtletí s účinností za rok. Ve čtvrtek zveřejněné rozhodnutí je tedy platné od 1. července 2020.

Rezervu by měly banky vytvářet v době růstu úvěrů. Naopak při poklesu ekonomické aktivity doprovázené rostoucími úvěrovými ztrátami by měla být využívána bankami pro krytí ztrát.

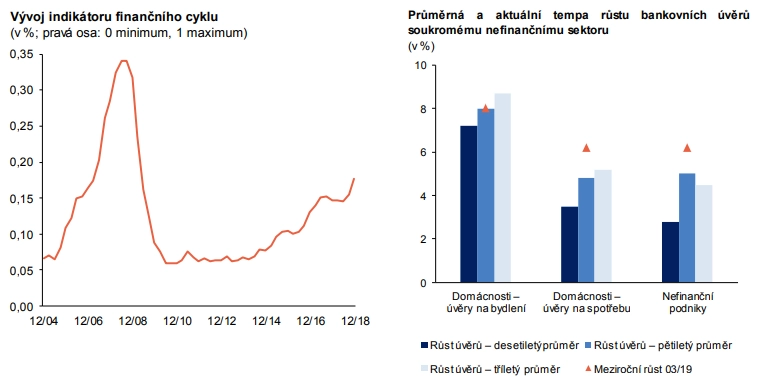

"Důvodem je nárůst rizik spojených s rostoucí fází finančního cyklu české ekonomiky a dílčí zesílení signálů zranitelnosti domácího bankovního sektoru vůči případné nepříznivé změně podmínek v ekonomice," uvedla ČNB.

S ohledem na skutečnost, že se domácí ekonomika zřejmě nachází blízko vrcholu finančního cyklu, došlo podle Rusnoka k významnému snížení pravděpodobnosti dalšího zvýšení sazby proticyklické kapitálové rezervy. V případě náhlého obratu ve finančním cyklu je ČNB naopak připravena sazbu snížit či bankám umožnit úplné rozpuštění rezervy, dodal Rusnok.

"Další zvýšení rezervy je do jisté míry překvapující, protože kombinace přísnější měnové politiky a dřívějších doporučení ČNB v oblasti hypoték vedla k dostatečnému zchlazení úvěrového trhu," uvádí Jakub Seidler z ING.

Podle výkonného ředitele České bankovní asociace Pavla Štěpánka ale naopak rozhodnutí ČNB až tak překvapivé není. "V důsledku tohoto rozhodnutí ale dojde proti konci roku 2018 během let 2019 a 2020 k celkovému zvýšení regulatorního požadavku na bankovní sektor o jeden procentní bod. Objemově by to v absolutních hodnotách mohlo znamenat, že banky budou muset dát až desítky miliard korun na navýšení kapitálových rezerv, což omezí prostor pro vyplácení dividend," uvedl.

Naposledy zvýšila centrální banka proticyklickou kapitálovou rezervu na 1,75 % loni v listopadu. Tato výše odvodu bude platná od 1. ledna 2020. Aktuálně platná sazba je 1,25 % a od letošního července stoupne na 1,5 %.

Proticyklická kapitálová rezerva je jedním z opatření směrnice EU o přístupu k činnosti úvěrových institucí a o obezřetnostním dohledu nad úvěrovými institucemi a investičními podniky (CRD IV). Vedle toho existují kapitálová rezerva ke krytí systémového rizika a bezpečnostní rezerva.

ČNB proticyklickou kapitálovou rezervu využila poprvé na konci roku 2015, kdy ji s platností od 1. ledna 2017 stanovila na 0,5 %.

Finanční sektor je stabilní a vysoce odolný

Domácí finanční sektor je nicméně podle ČNB stabilní a vysoce odolný vůči případným nepříznivým šokům a bankovní sektor má dostatečný prostor pro růst úvěrů i po zvýšení proticyklické kapitálové rezervy, avšak za předpokladu přiměřené dividendové politiky. Banka to uvádí ve zprávě o finanční stabilitě, kterou taktéž ve čtvrtek zveřejnila.

"Z pohledu posledního roku od minulé zprávy o finanční stabilitě si finanční sektor udržel vysokou míru odolnosti vůči možným nepříznivým šokům. Musíme se ovšem dívat dopředu. Z tohoto pohledu registrujeme dílčí nárůst rizik spojených s vývojem hospodářského cyklu," řekl novinářům při prezentaci zprávy Jiří Rusnok.

Banky v uplynulém období podle zprávy posílily kapitálovou vybavenost a disponují vysokou likviditou. Pojišťovny udržely kapitálovou vybavenost i ziskovost navzdory vývoji na finančních trzích, který nepříznivě ovlivnil hodnotu jejich aktiv a závazků.

Penzijní společnosti a investiční fondy byly sice v závěru roku 2018 nepříznivě ovlivněny změnami cen držených aktiv, nevedlo to však k odlivu klientů či systémově významným ztrátám.

Finanční stabilita je vedle stability cenové dalším klíčovým cílem ČNB, a to od roku 2013. Celou zprávu o finanční stabilitě zveřejní ČNB letos 11. června, stejně jako nové znění doporučení k řízení rizik spojených s poskytováním retailových úvěrů zajištěných rezidenční nemovitostí.

Zdroj: ČTK, ČNB

Aktualita pro rok 2026

Aktuality