Japonská investiční renesance?

Japonské akcie jsou stále zhruba 45 % pod svými historickými maximy z přelomu 80. a 90. let. I to je důvod, proč investoři ze zbytku světa na Japonsko hledí s velkou mírou opatrnosti. I když v poslední době se jejich postoj přece jen pozvolna mění.

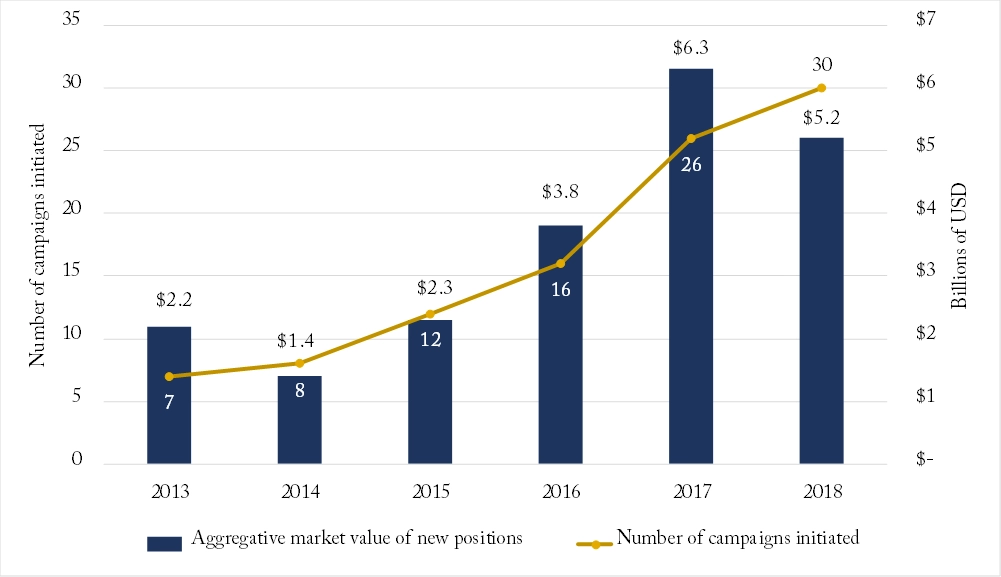

Investiční společnost ValueAct Capital Jeffreyho W. Ubbena by měla brzy mít svého zástupce v představenstvu společnosti Olympus, investiční fond Third Point založený známým investorem Danielem Loebem znovu zkouší štěstí se společností Sony a investiční společnost King Street Capital Management slaví úspěchy se svými návrhy na dosazení více zahraničních manažerů do představenstva výrobce elektroniky Toshiba. A o příležitosti v regionu se zajímají i další společnosti.

Zkušení investoři se shodují, že jedním z hlavních důvodů, proč japonské akcie dosud příliš netáhly, je uvažování managementu tamních firem. "Největším problémem v Japonsku zůstává demografie. Do budoucnosti hledí firmy s obavami, a proto si zisky raději nechávají a jen velmi nerady se o ně dělí s investory prostřednictvím dividend nebo zpětných odkupů," vysvětluje Peter Boardman ze společnosti NWQ Investment Management. "Více než devět z deseti vrcholných pracovníků v japonských podnicích, jejichž akcie jsou v indexu TOPIX 500, je i dnes japonských mužů, kteří zkrátka uvažují trochu jinak, než by se zamlouvalo investorům ze západu."

Podle Aarona Sterna z investiční společnosti Fir Tree nicméně začíná být cítit závan změn v tom, jak japonské společnosti uvažují. "Do karet hraje aktivistickým investorům hlavně politika premiéra Abeho a japonské centrální banky," říká.

"Japonské penzijní a jiné fondy byly dlouhou dobu zvyklé investovat do japonských dluhopisů, s pádem úrokových sazeb na nulu ovšem musejí i ony přehodnocovat svou strategii a poohlížet se po vyšších výnosech. A to vytváří tlak i na samotné firmy, aby k investorům byly vstřícnější," dodává Aaron Stern z Fir Tree.

Zdroj: CNBC

Aktualita pro rok 2026

Aktuality