Konec současného hospodářského cyklu je blízko. Co čekat od příští recese?

Ve Spojených státech se od roku 1845 protočilo 33 hospodářských cyklů. Každý měl v průměru 56 měsíců neboli 4,7 roku. Od roku 1945 proběhlo 11 hospodářských cyklů s průměrnou délkou 5,5 roku. Cyklus, který začal v březnu 1991, skončil až v březnu 2001. Ten současný, který odstartoval v roce 2009, je ještě delší, i on však jednou skončí. A nemusí to trvat dlouho.

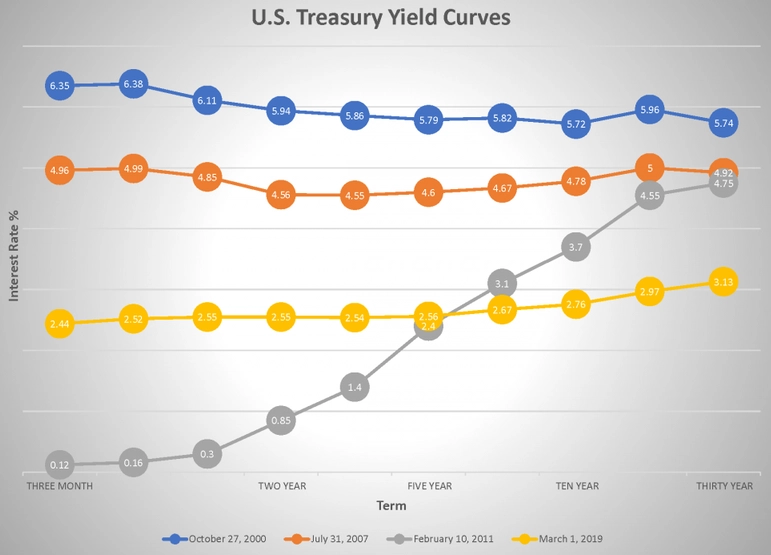

Hospodářské cykly se prodlužují, žádný ale není nekonečný. Jedním z důkazů, že i ten současný je již daleko za vrcholem, je to, že loni americké akcie poprvé od roku 2009 za celý rok oslabily (a nejen ty). Navíc se vyčerpávají pozitivní efekty daňové reformy z dílny administrativy Donalda Trumpa, výnosová křivka je inverzní a takzvané smart money přecházejí do defenzivních pozic.

A to jsme ještě nezmínili obchodní válku mezi USA a Čínou, která by podle Mezinárodního měnového fondu mohla v příštím roce snížit globální HDP o 0,5 %, tedy o zhruba 455 miliard dolarů.

Recese do USA může přijít za měsíc, za rok i později, ale přijde. Většina investorů předpokládá, že bude podobná té z let 2007 a 2008, i když je zřejmé, že se historie nebude opakovat do písmene.

S délkou hospodářského cyklu se zvyšuje pravděpodobnost konce růstu HDP, takže by investoři neměli být tak překvapení jako před více než deseti lety. Ani pokles na trzích by tedy neměl být tak prudký, měl by se spíše podobat pozvolnějšímu poklesu z let 2000-2002.

Příliš pravděpodobné není ani to, že by se do zásadních problémů dostal finanční sektor. Banky i další finanční instituce jsou kapitálově mnohem silnější než dříve a dohled nad jejich činností je přísnější.

Problémy by ovšem mohlo způsobit zadlužení, které navzdory proklamacím o potřebě postupného oddlužování roste. Zadlužení v posledních letech v USA narostlo hlavně v soukromém sektoru, takže zasaženy by mohly být podniky, které s radostí využívaly uvolněných podmínek na úvěrovém trhu. Naproti tomu domácnosti by měly díky nižšímu zadlužení vykázat poměrně silnou rezistenci.

Zdroj: Aruba Institute of Investment Expertise

Aktualita pro rok 2026

Aktuality