Burzovní kalendář (2. 9. - 6. 9. 2019)

Finální srpnové indexy nákupních manažerů, měnověpolitické zasedání australské centrální banky, finální rozhodnutí skotského soudu o žádosti o zákaz vynucené pauzy britského parlamentu a data z amerického trhu práce za srpen. To by měly být nejvýznamnější potenciálně kurzotvorné události prvního zářijového týdne. Sledovat ale budou investoři třeba i vývoj situace v Hongkongu.

Ohlédnutí

Americké akcie v uplynulém týdnu zpevnily, index Dow posílil o 3,02 %, širší S&P 500 se zvýšil o 2,79 % a index technologického trhu Nasdaq Composite stoupl o 2,72 %. Evropské akcie v týdenním horizontu podle indexu STOXX Europe 600 posílily o 2,03 %. Britský FTSE 100 stoupl o 1,58 %, německý DAX se zvýšil o 2,82 % a francouzský CAC 40 zpevnil o 2,88 %. Pražská burza podle indexu PX za týden klesla o 0,8 %.

Komponenty indexu S&P 500 v týdnu do 30. srpna 2019

Z ekonomických údajů se investoři zaměřili na indexy Ifo pro Německo, zprávy o vývoji HDP USA a Německa, americké indexy cen domů, indexy spotřebitelské důvěry v Německu, eurozóně a Spojených státech, inflační statistiku z Německa a od Eurostatu nebo na zprávu o osobních příjmech a výdajích Američanů.

Hrubý domácí produkt Německa se ve druhém čtvrtletí snížil o 0,1 % po nárůstu o 0,4 % v prvním kvartálu. V konečné zprávě to uvedl spolkový statistický úřad, který tak potvrdil předběžné údaje z poloviny srpna. Hospodářství největší evropské ekonomiky se v období od dubna do června ocitlo na pokraji recese zejména kvůli slabšímu vývozu.

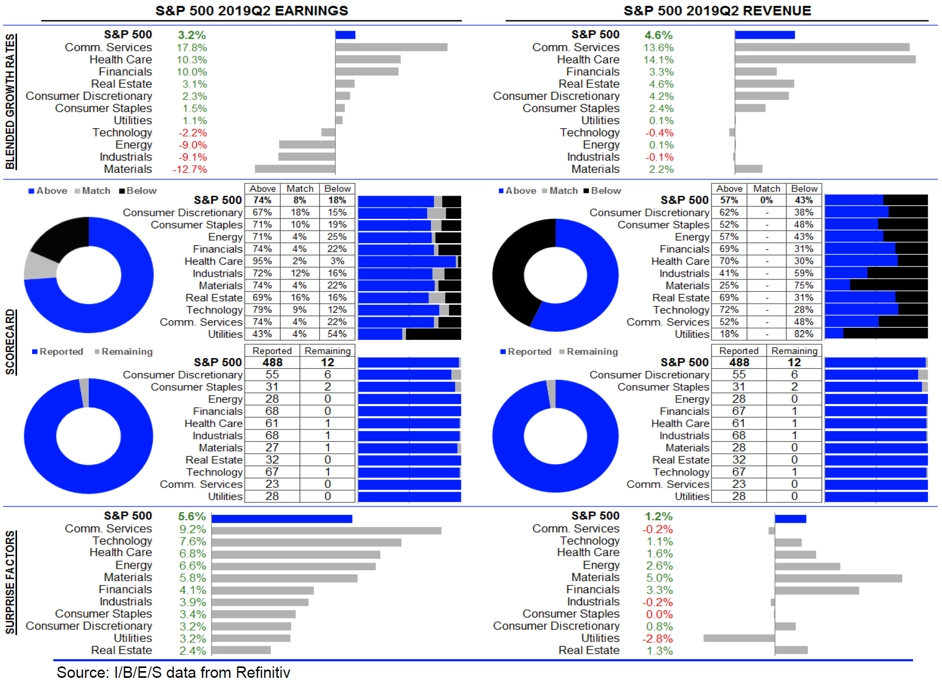

Hospodářské výsledky za druhé čtvrtletí zveřejnily na Wall Street mimo jiné společnosti Hewlett Packard Enterprise, Tiffany, Brown-Forman, H&R Block, Dollar General, Dollar Tree, Best Buy či Campbell Soup. V západní Evropě výsledky odtajnily například firmy Royal Unibrew, Pernod Ricard a Bouygues a na pražské burze zprávu zveřejnila Vienna Insurance Group.

Statistika dosud oznámených výsledků amerických firem za 2Q2019

Výhled

Důležitou událostí nadcházejícího týdne bude jednání skotského soudu ve věci žádosti části britských poslanců o zákaz vynucené parlamentní pauzy. V pátek soud předběžně odmítl přerušení parlamentní schůze zakázat, ale uvedl, že si chce vyslechnout v úterý 3. září další argumenty před tím, než v případu definitivně rozhodne v pátek 6. září.

Z makroekonomických dat se o pozornost přihlásí finální srpnové indexy nákupních manažerů, americká obchodní bilance, data z amerického trhu práce, německá průmyslová výroba, zpráva o vývoji ekonomiky eurozóny a série dat z Česka.

Hongkong se připravuje na již 13. týden protivládních protestů. Minulý týden byli zadrženi aktivista hájící demokratická práva Joshua Wong a aktivistka Agnes Chowová. Policie uvedla, že jsou vyšetřováni kvůli účasti na nepovoleném červnovém protestu a za podněcování lidí k demonstrování. O víkendu se demonstranti opět střetli s policií.

"Nepříjemný srpen skončil (pro index S&P 500) ztrátou bezmála 2 %. V pondělí zůstane americký trh zavřený, načež začne září, historicky další měsíc plný zvratů a volatility. Je jedno, zda se bude řešit obchodní válka, ekonomický výhled, výnosy dluhopisů, sazby nebo cokoli jiného (ty věci samozřejmě souvisejí, v komentářích se ale přetřásají střídavě), nálada na 11. výročí pádu Lehman Brothers v polovině měsíce bude velice pravděpodobně rozjitřená a kolísavá," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářská čísla za uplynulé čtvrtletí zveřejní na Wall Street například společnosti American Eagle Outfitters, Palo Alto Networks, Michaels Cos nebo Ciena a v Evropě mimo jiné Old Mutual a Delivery Hero.

Výhled pro jednotlivé dny

Pondělí přinese finální srpnové indexy nákupních manažerů ve výrobě. V Česku navíc vyjde ještě bilance státního rozpočtu. Ve Spojených státech se ale kvůli svátku obchodovat nebude.

V noci na úterý bude australská centrální banka rozhodovat o nastavení měnové politiky. Dopoledne Spojené království zveřejní index nákupních manažerů ve stavebnictví a Eurostat přidá index cen výrobců. USA na trh odpoledne se zpožděním pošlou finální srpnový PMI za výrobu a dále se investoři zaměří na zprávy o stavebních výdajích a prodejích automobilů.

Středa bude dnem finálních srpnových indexů nákupních manažerů ve službách. V eurozóně navíc vyjde zpráva o maloobchodních tržbách. Ve Spojených státech bude odpoledne zveřejněn ISM index aktivity pro oblast New Yorku a večer ještě Fed odtajní Béžovou knihu, pravidelnou zprávu o stavu americké ekonomiky. Hospodářské výsledky zveřejní v Evropě společnost Delivery Hero a na Wall Street firmy American Eagle Outfitters, Palo Alto Networks a Michaels Cos.

Čtvrteční dopoledne bude patřit německým továrním objednávkám a českým maloobchodním tržbám. Ve Spojených státech vyjdou zpráva ADP o tvorbě pracovních míst v soukromém sektoru, pravidelná týdenní statistika žádostí o podporu v nezaměstnanosti, dále data o nákladech na práci a produktivitě práce, údaje o továrních objednávkách a finální srpnový index nákupních manažerů ve službách. Výsledky hospodaření za uplynulé čtvrtletí v USA odtajní mimo jiné společnost Ciena.

V pátek dopoledne v Německu vyjde zpráva o průmyslové výrobě, Česko přidá údaje o obchodní bilanci a průmyslové a stavební výrobě, v Británii zveřejní banka Halifax index cen domů a v Evropě vyjdou zprávy o vývoji ekonomiky eurozóny v druhém čtvrtletí a o změně zaměstnanosti během období od dubna do června. Ve Spojených státech se odpoledne investoři zaměří na zprávu z trhu práce za srpen (očekává se vznik 159 tisíc míst a stagnace celkové míry nezaměstnanosti na 3,7 %).

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V Evropě budeme sledovat jednání o nové italské vládě. Protestní Hnutí pěti hvězd nechá své členy hlasovat o možné vládě s Demokratickou stranou. Předpokládáme, že vláda vznikne, její stabilita však bude otázkou. Proto stále nevylučujeme možnost předčasných voleb.

- Pondělní finální srpnové indexy nákupních manažerů v eurozóně podle nás nepřinesou nic nového. Kompozitní index je pod dlouhodobým průměrem a zároveň mimo pásmo expanze. Náladu stahuje celá řada notoricky známých geopolitických rizik. Na druhou stranu jsou viditelné rozdíly napříč eurozónou, zvláště mezi dvěma největšími ekonomikami unie. Zatímco Německo se pohybuje hluboko pod 50 body, Francii se letos daří.

V regionu nás budou nejvíce zajímat data z české ekonomiky. V úterý bude zveřejněna zpráva o vývoji mezd za druhé čtvrtletí. Jejich meziroční růst podle nás zpomalil, růstové tempo by se ale mělo stále pohybovat vysoko nad mírou inflace. Dále se dozvíme, jak se dařilo maloobchodu a průmyslu. Pro oba sektory za červenec očekáváme nadprůměrný výkon.

- V případě PMI v Česku očekáváme obdobně jako v Německu mírný nárůst, respektive stabilizaci ukazatelů na současných úrovních po několika měsících propadu. Stejný vývoj očekává trh i v Polsku a v Maďarsku.

- Dále bude v Česku zveřejněn výsledek hospodaření státu za srpen, který by podle našeho odhadu měl stagnovat přibližně na úrovni předchozího měsíce. Celý rok by pak měl uzavřít poblíž plánovaného deficitu 40 miliard korun.

- V závěru týdne vyjde statistika z amerického trhu práce, která by měla ukázat na lehce podprůměrný nárůst počtu pracovních míst. To by mohlo posloužit jako argument zastáncům dalšího snižování sazeb navzdory zvyšující se inflaci.

Aktualita pro rok 2026

Aktuality