Burzovní kalendář (23. 9. - 27. 9. 2019)

Nečekaně kratší návštěva čínské delegace vyjednávačů o obchodní dohodě v USA, data z americké ekonomiky nebo třeba zasedání České národní banky. To a mnohem více budou investoři zohledňovat během posledního zářijového týdne.

Ohlédnutí

Investoři se v uplynulém týdnu zaměřovali především na návštěvu čínských vyjednávačů v USA, kde diskutovali o podmínkách obchodní dohody se svými americkými protějšky. Návštěva byla v pátek zkrácena, což vedlo k mírnému nárůstu nervozity a oslabení amerických akciových indexů.

Podstatné bylo také zasedání měnového výboru americké centrální banky. Ta ve středu podle očekávání snížila základní úrokovou sazbu o 25 bazických bodů a mírně zhoršila svůj odhad vývoje americké ekonomiky. Celkově umírněné vyznění výsledku zasedání okořenil holubičím vyjádřením až šéf Fedu Jerome Powell, který naznačil možnost obnovení programu odkupu aktiv, i když možná v jiné podobě, než bylo odhadováno. To přispělo ke čtvrtečnímu oživení na akciovém trhu, které ale nemělo delšího trvání kvůli zmíněnému ukončení jednání o obchodní dohodě USA a Číny.

Cena ropy Brent v úvodu týdne vystřelila o bezmála pětinu výše. Prudký růst byl reakcí na letecký útok na rafinérie v Saúdské Arábii. K útoku drony, který snížil produkci saúdskoarabské ropy na polovinu, se přihlásili jemenští povstalci, Rijád a Washington jej ale shodně připisují Íránu, což vedlo během týdne k řadě vyjádření ke geopolitické situaci v regionu a také k přesunům některých amerických vojenských jednotek v oblasti. Později cena ropy opět klesla, když Saúdská Arábie uvedla, že výroba bude v zasažených zařízeních obnovena v plném rozsahu do konce září, tedy dříve, než se čekalo.

Páteční převážení několika indexů včetně FTSE, CECE a PX přineslo podle očekávání vyšší aktivitu a volatilitu i na pražskou burzu. Index PX i díky tomu zakončil týden na pozitivní vlně (pokles v USA se nestihl projevit) a přidal celkově 1 %. Nejvíce posílily akcie Avastu (+8,3 %), kterému na pražské burze pomáhá posilování britské libry díky klesající pravděpodobnosti tvrdého brexitu na konci října. Nejhlubší pokles týdne zaznamenaly akcie Philip Morris ČR (-3,4 %), a to především kvůli páteční ztrátě způsobené vyřazením titulu z indexu FTSE Emerging Europe Mid Cap.

Investoři v týdnu sledovali mimo jiné novinky okolo společnosti ČEZ (za týden -0,1 %). Městský soud v Praze v odvolacím řízení potvrdil, že firma musí vrátit SŽDC 1,116 miliardy Kč plus úroky. Tuto částku SŽDC dříve zaplatila ČEZ jako náhradu škody za nasmlouvanou, ale neodebranou elektřinu v roce 2010. Soud rozhodl, že ČEZ má tyto peníze vrátit, již v únoru 2019. Podle tiskového prohlášení ČEZ částku zaplatí, nicméně proti tomu podá dovolání k Nejvyššímu soudu.

Vláda podepsala se čtyřmi největšími bankami u nás (Česká spořitelna, ČSOB, Komerční banka, UniCredit) memorandum o vzniku Národního rozvojového fondu. Ten bude provozovat Českomoravská záruční a rozvojová banka a banky za své vklady obdrží investiční akcie. Vklady bank budou z účetního pohledu vedeny jako kapitálové investice, nebudou tedy mít dopad na čistý zisk a vyplácené dividendy. Zveřejněné parametry víceméně odpovídají předchozím indikacím. Komerční banka zakončila týden slabší o 2,5 %.

Výhled

Poslední zářijový týden je spíše skromný na významnější očekávané události. Investoři se budou vracet k poslednímu zasedání FOMC a budou analyzovat zveřejňovaná data. V centru zájmu bude nadále vzdálená dohoda o vzájemném obchodu USA a Číny (v říši středu jsou na začátku října svátky, k nim může také směřovat pozornost investorů i politiků).

"Páteční pokles indexu S&P 500 o 0,49 % znamenal i ztrátu za celý týden, konkrétně o 0,51 %. Ve čtvrtek index testoval historická maxima. Páteční seance jej vrátila pod 3 000 bodů, ovšem nad podporu v zóně 2 940 až 2 950 a nad klouzavé průměry. Okolo 2 940 je také zatím nevyplněný cenový odskok a na 2 950 je 50denní klouzavý průměr. Dokud index setrvá nad nejbližším supportem 2 940 až 2 950, denní graf zůstane v býčím nastavení," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Před týdnem se jevilo jako pravděpodobné, že by S&P 500 mohl testovat maxima okolo 3 025, což se potvrdilo. Vzhledem k tomu, že páteční pokles probíhal za zvýšeného objemu obchodů, je nyní naopak solidní šance na testování zmíněné hladiny podpory."

"Ve středu Fed podle očekávání snížil základní úrokovou sazbu o dalších 25 bazických bodů. Ve čtvrtek se závěrečná hodnota indexu S&P 500 přiblížila k historickému maximu z 26. července 2019. Páteční dopolední zisk indexu se ovšem překlopil do ztráty, a tak index poprvé v září zapsal červenou týdenní svíčku. Nové obavy o osud obchodní dohody USA s Čínou mohou na trh působit i v dalších dnech, v dalších týdnech se pak dozvíme, jak obavy o ekonomický výhled (ne)dopadají na hospodaření firem," doplnil Košťál.

Hospodářské výsledky v těchto týdnech oznamují firmy, jejichž fiskální čtvrtletí jsou posunutá oproti těm kalendářním. Na konci září budou sledovaná hlavně čísla společností Nike, Micron a Accenture, přidají se ale ještě například CarMax, Carnival nebo AutoZone. V Evropě se přidá třeba fotbalový klub Manchester United.

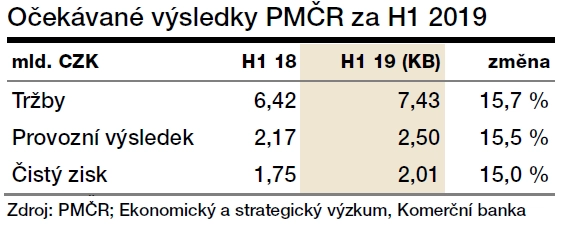

Výsledková sezóna skončí na pražské burze v úterý zveřejněním čísel výrobce cigaret Philip Morris ČR za první pololetí. "Očekáváme, že nekonsolidovaný čistý zisk dosáhne na 1,9 miliardy Kč (meziročně +7,5 %). Důvodem by měl být solidní vývoj ve všech segmentech, především v ČR jako celku a ve výrobních službách. Očekáváme, že by investoři měli přijmout výsledky pozitivně," napsal v týdenním výhledu analytik Milan Vaníček z J&T Banky.

"Firma loni zaznamenala značné růsty na všech úrovních. Největší podíl na růstu mělo druhé pololetí. Předpokládáme, že první polovina letošního roku bude na toto období plynule navazovat, a proto srovnání se stejným obdobím roku 2018 bude pozitivní. Ve prospěch vyšších tržeb hraje mimo jiné rostoucí ceny produktů. Celkově by podle nás tržby měly meziročně vzrůst o 15,7 % na 7,43 miliardy Kč. Předpokládáme, že tržby budou podpořeny i rostoucí základnou uživatelů bezdýmných tabákových výrobků nové generace IQOS. Vzhledem k tomu, že IQOS a náplně HEETS jsou produkty, u nichž Philip Morris ČR vystupuje v roli distributora, ne výrobce, nenese ani plné riziko s nimi spojené jako v případě běžných tabákových výrobků. Tomu odpovídá i ziskovost produktu. Proto ukazatele ziskovosti rostou pomaleji než tržby," vysvětlil analytik Jiří Kostka z Komerční banky.

Bankovní rada České národní banky nechá na svém zasedání ve středu 25. září úrokové sazby beze změny. Vyplývá to z odhadů analytiků oslovených ČTK. Důvodem je nejistý ekonomický vývoj v zahraničí. Změna sazeb do konce letošního roku je tak nepravděpodobná, uvedli ekonomové.

Makroekonomický kalendář ve Spojených státech otevřou v pondělí předběžné indexy nákupních manažerů a také index aktivity chicagského Fedu. V úterý přijdou na řadu indexy cen domů a spotřebitelská důvěra a ve středu budou investoři hodnotit prodeje nových nemovitostí. Ve čtvrtek bude zpřesněn údaj o vývoji HDP ve druhém kvartálu včetně dat o spotřebitelských výdajích, zveřejněny budou také statistiky obchodní bilance a rozjednaných prodejů domů. Na konci týdne vyjdou osobní příjmy a výdaje, objednávky zboží dlouhodobé spotřeby a index spotřebitelské důvěry sestavovaný univerzitou v Michiganu.

Také v západní Evropě budou v pondělí vycházet indexy nákupních manažerů, v úterý se pak dočkáme německého indexu podnikatelské důvěry Ifo. Ve středu zaujme francouzská spotřebitelská důvěra a ve čtvrtek Evropská centrální banka vydá zprávu a kondici ekonomiky. V pátek ještě budou oznámeny španělské maloobchodní tržby a série indexů důvěry za celou eurozónu. V Česku tyto ukazatele vyjdou již v úterý.

Také na dalších globálně významných trzích (Austrálie, Japonsko) vyjdou v první polovině týdne předběžné indexy nákupních manažerů, ve středu pak japonská centrální banka zveřejní zápis ze svého posledního zasedání. Její guvernér Haruhiko Kuroda má navíc naplánováno několik veřejných vystoupení. V pátek pak Čína zveřejní zisky v průmyslovém sektoru.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Trh bude v pondělí sledovat vystoupení prezidenta ECB Maria Draghiho v Evropském parlamentu. Kromě toho budou zveřejněny předběžné indexy nákupních manažerů v eurozóně i USA. Předpokládáme, že kompozitní PMI za září v Evropě mírně vzrostl, a to především díky vyššímu výkonu zpracovatelského průmyslu. Úroveň PMI eurozóny odpovídá podle našich odhadů růstu HDP o 0,2 % ve třetím čtvrtletí.

- V zámoří spotřebitelská důvěra klesá. Ukazuje to jak indikátor důvěry spotřebitelů, tak index spotřebitelské důvěry Michiganské univerzity. Spotřeba domácností je ale ve Spojených státech stále silná, reálné výdaje spotřebitelů vzrostly v druhém čtvrtletí o 4,7 %. Měsíční statistiky za srpen by měly ukázat, že výdaje domácností rostou i ve třetím čtvrtletí.

- Středeční zasedání ČNB by žádné překvapení přinést nemělo. Bankovní rada pravděpodobně jednomyslně odsouhlasí ponechání nastavení měnové politiky beze změny. Na jednu stranu se české ekonomice stále celkem daří, na druhou stranu geopolitické nejistoty zmíněné na posledním zasedání trvají. ČNB si tak bude chtít počkat na novou prognózu v listopadu, ani ta ji ale podle našeho názoru nepřiměje, aby do konce roku změnila sazby.

Aktualita pro rok 2026

Aktuality