Česká republika: Proč se (ne)radovat z vyššího ratingu?

Ratingová agentura Moody's zvýšila České republice rating na Aa3, což je jistě pozitivní zpráva. Jak moc se z ní (ne)radovat, vysvětluje ekonom David Navrátil z České spořitelny.

Radost z vyššího ratingu od Moody's může kalit již to, že agentura pouze dorovnala v hodnocení ČR své konkurenty, tedy Standard & Poor's a Fitch. Všechny hlavní ratingové agentury nyní Česko shodně řadí mezi země se čtvrtým nejlepším ratingem.

Česká republika se řadí mezi světovou špičku v makroekonomické stabilitě. Moody's v komentáři ovšem vypíchla nízké zadlužení. To je sice hezké, mě by ale více zajímalo, jaká aktiva má ČR, respektive jaká je "hodnota Česka".

A zde narážíme na dlouhodobě podfinancovanou infrastrukturu. Nejen tu fyzickou (dálnice), ale i tu myšlenkovou (nízké výdaje na vzdělávání). Ekonom Michal Skořepa spočítal, že od 90. let stát ušetřil na mzdách učitelů tolik, kolik by stála výstavba Temelína. Tak výrazně jsou mzdy učitelů podhodnocené. A i díky tomu má země tak nízké zadlužení.

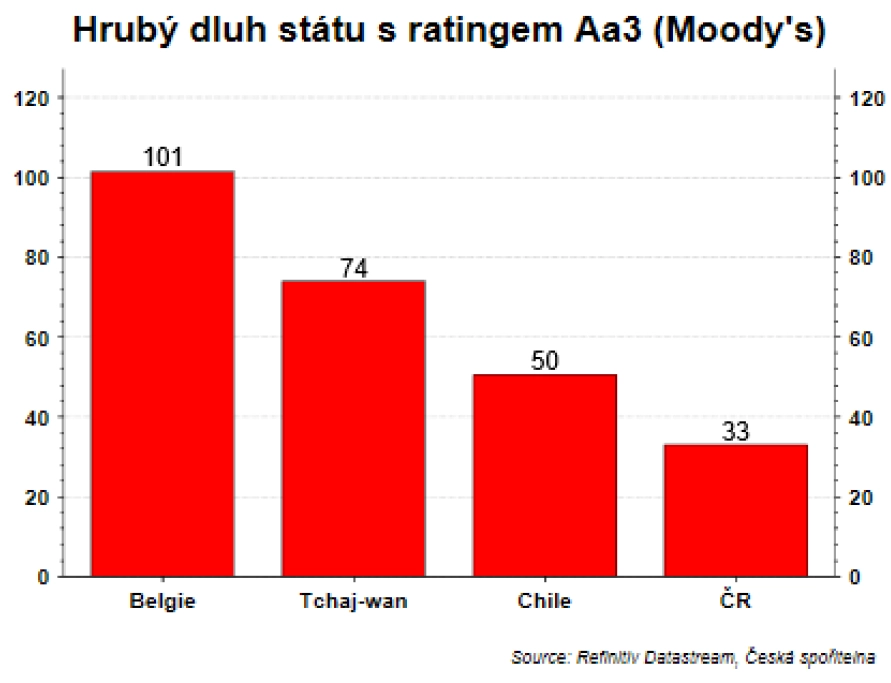

Když se pak podíváme na země, které mají stejný rating jako ČCR, zjistíme, že dluh máme opravdu nejnižší. Belgie je agenturou Moody's hodnocena jako stejně riziková země, byť s dluhem třikrát vyšším. Výše dluhu tedy ne vždy brání solidnímu ratingu. V případě Belgie je to o to zajímavější, že je v žebříčku Doing Business až za Českem (ČR je 35., Belgie 45.). Ve skupině zemí se stejným ratingem by inspirací mohl být Tchaj-wan na 13. místě.

Co se týká dopadů lepšího ratingu na výnosy státních dluhopisů, ty musejí být nutně omezené. Největší zájem investorů Česko zažilo v období kurzového závazku ČNB. Nerezidenti nyní drží přes 40 % českých státních dluhopisů, před intervencemi ČNB byl jejich podíl zhruba 10 %.

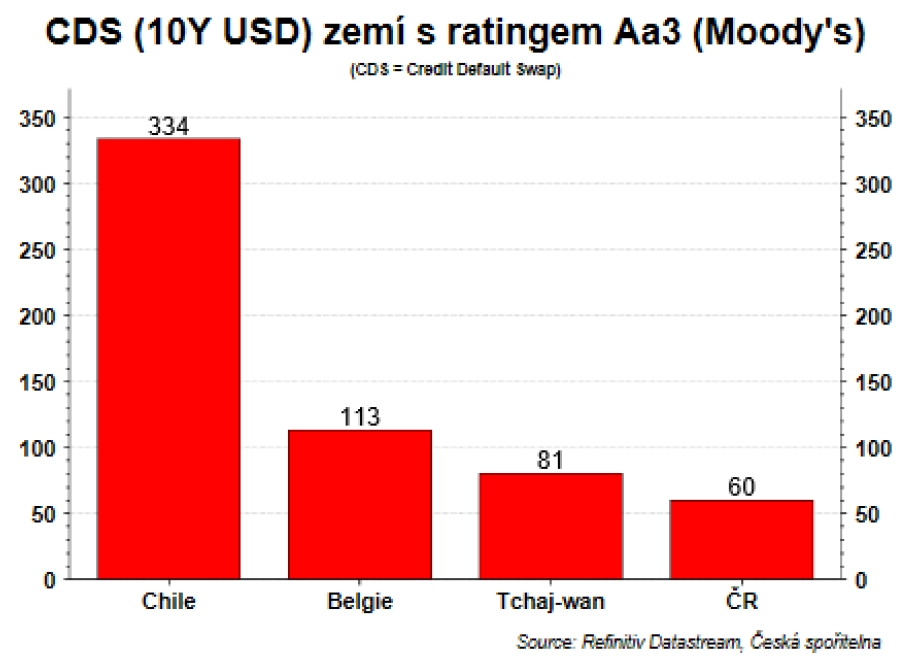

Trhem oceněné riziko defaultu máme navíc ve skupině zemí s hodnocením Aa3 zdaleka nejnižší. Jinými slovy, rating se pouze přiblížil k tomu, s čím již trh počítá. A pro další zlepšení hodnocení se Česko musí posunout v jiných oblastech, než jsou makroekonomická stabilita a zadlužení.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality