Všechno, co jste chtěli vědět o akciích v dobách (amerických) recesí

Současná ekonomická expanze v USA sice není nejvýraznější v historii, ale je nejdelší. Zatím poslední recese byla také ta nejvleklejší, minimálně po druhé světové válce. Může to naznačovat něco o tom, jaká bude ta příští?

Průměrná doba trvání recese od roku 1945 je v USA 11 měsíců a HDP klesne průměrně o 2,3 %.

Akciový trh ale v průběhu recesí zaznamenává poměrně dobrou výkonnost. To je možná na první pohled překvapivé, ale je to dáno spíše tím, že oficiální vyhlášení začátku recese přichází většinou dost pozdě a ekonomické cykly se ne vždy shodují s vývojem akciového trhu.

První tabulka ukazuje, jak se dařilo indexu S&P 500 v průběhu recesí (podle toho, jak je stanovil Národní úřad pro hospodářský výzkum, NBER). Následující graf pak ukazuje propady indexu S&P 500 v obdobích okolo recese.

Ne každá recese byla spojena s výrazným propadem na trzích, ale v několika případech šlo o pořádný výplach. Zejména poslední recese byly v tomto směru skutečně výživné. Problém je v tom, že znalost termínu recese nemusí znamenat, že na tom někdo vydělá. A stejně tak naopak, jak je patrné z dalšího přehledu. Akciové trhy zkrátka nefungují jako spolehlivý indikátor blížící se recese.

Podobné je to po skončení recese, kdy ekonomika může být stále utlumená, ale akciím se může celkem dobře dařit. Akcie bývají po recesi většinou dobrou investicí.

Ani jednou se nestalo, že by akcie 3 nebo 5 let po recesi skončily ve ztrátě. Na první pohled se tak může zdát, že nakupování po recesi je terno, pro mnoho investorů to ale vždy bude nadlidský úkol.

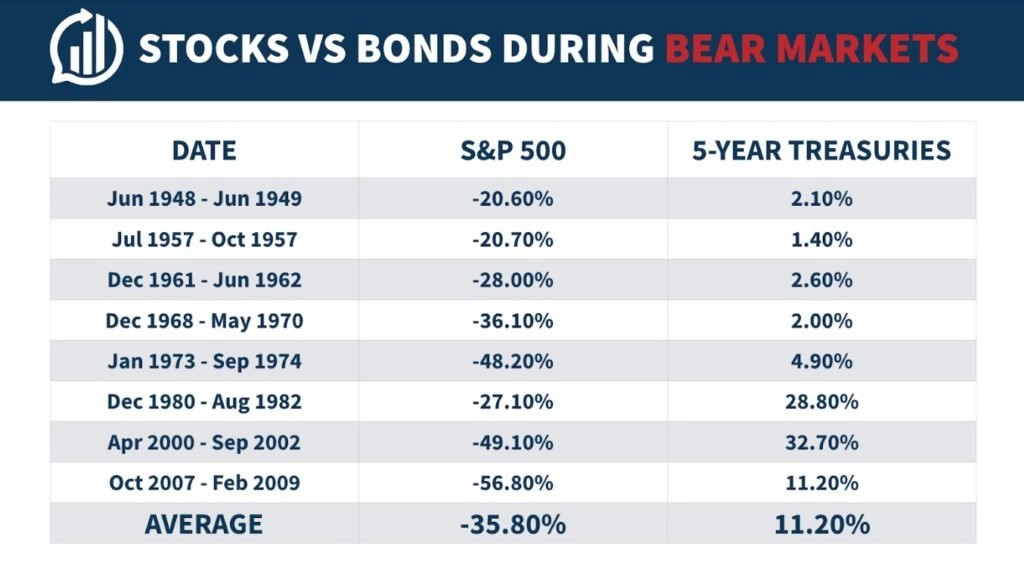

Řešením pro ně mohou být například dluhopisy, které zvládají v průběhu medvědích trendů na akciovém trhu souvisejících s recesemi alespoň částečně nahradit chybějící výnosy z akcií.

V uvedených případech se ani jednou nestalo, že by dluhopisy v průběhu medvědího trendu skončily v mínusu. Současnost je trochu jiná, protože výnosy jsou na minimech a ceny nemají takový prostor k růstu, ale ani v budoucnu by bondy neměly chybět v portfoliích investorů. Vedle diverzifikace mohou sloužit jako likvidní část portfolia, aby investoři nemuseli prodávat akcie na minimech.

Investoři by se měli na recesi připravit s předstihem a neřešit finance až v době, kdy budou trhy ve volném pádu. Poslední recese byly pro akciové investory poměrně složité, ale výnosy po jejich odeznění stály za to. Zda se v blízké budoucnosti dožijeme nějakého velkého výplachu, není jisté, ale ti, kteří se na to připraví, mohou tyto výprodejové vlny přečkat při menším počtu bezesných nocí než ostatní.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality