Kofola v prvních devíti měsících roku zvýšila prodeje, přestože se neopakovalo loňské mimořádně teplé léto

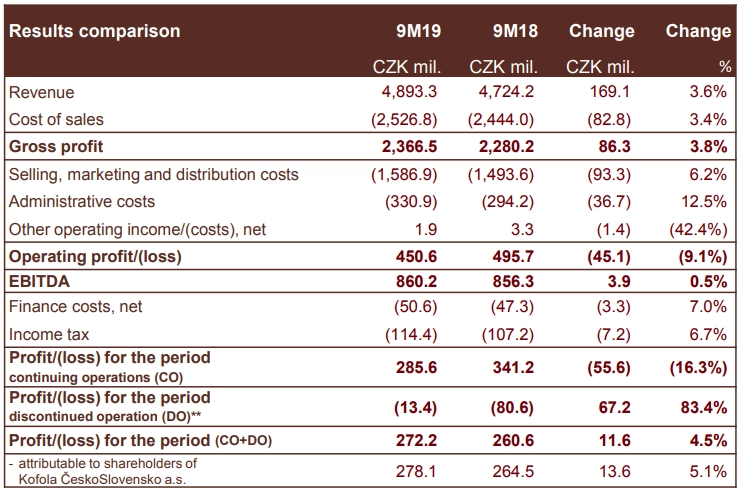

I přes nepřízeň počasí se nápojářské skupině Kofola ČeskoSlovensko v prvních devíti měsících letošního roku podařilo zvýšit tržby meziročně o 3,6 % na 4,89 miliardy Kč. Provozní zisk EBITDA se společnosti v období od ledna do září meziročně zvýšil z 856,3 milionu na 860,2 milionu Kč (+0,5 %). Během konferenčního hovoru vedení společnosti potvrdilo celoroční výhled.

Hrubý zisk se společnosti v prvních devíti měsících roku meziročně zvýšil o 3,8 % na 2,37 miliardy Kč. Provozní zisk klesl o 9,1 % na 450,6 milionu Kč, čistý zisk se ale skupině zvýšil o 4,5 % na 272,2 milionu Kč. Náklady na odbyt, marketing a distribuci stouply z 1,49 miliardy na 1,59 miliardy Kč (+6,2 %) a náklady na administrativní činnost stouply z 294,2 milionu na 330,9 milionu Kč (+12,5 %).

"Proti nám stálo chladnější letní počasí v porovnání s loňským rokem a vyšší mzdové i logistické náklady. Přesto jsme dokázali opakovaně růst i na saturovaných trzích v Česku a na Slovensku. K růstu významně přispěl adriatický region. Akvizicí společnosti Espresso jsme posílili v segmentu fresh & herbs," okomentoval výsledky za prvních devět měsíců roku šéf skupiny Kofola ČeskoSlovensko Jannis Samaras.

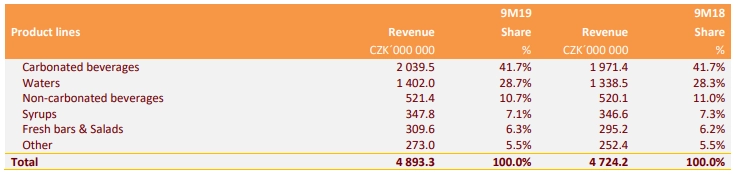

Na celkových tržbách se v prvních třech čtvrtletích roku jako tradičně nejvíce podílely výnosy z prodeje sycených nápojů (41,7 %) a minerálních vod (28,7 %). Následovaly výnosy z prodeje nesycených nápojů (10,7 %), sirupů (7,1 %), salátů, džusů a dalších produktů freshbarů a salaterií (6,3 %) a z prodeje produktů v kategorii "ostatní" (5,5 %).

V segmentu fresh & herbs narostly meziročně tržby téměř o 10 %, tedy o 45,4 milionu Kč, za čímž stojí akvizice výrobce čajových směsí z léčivých rostlin LEROS a společnosti Espresso, distributora kávových směsí Café Reserva a cejlonských čajů Dilmah na československém trhu.

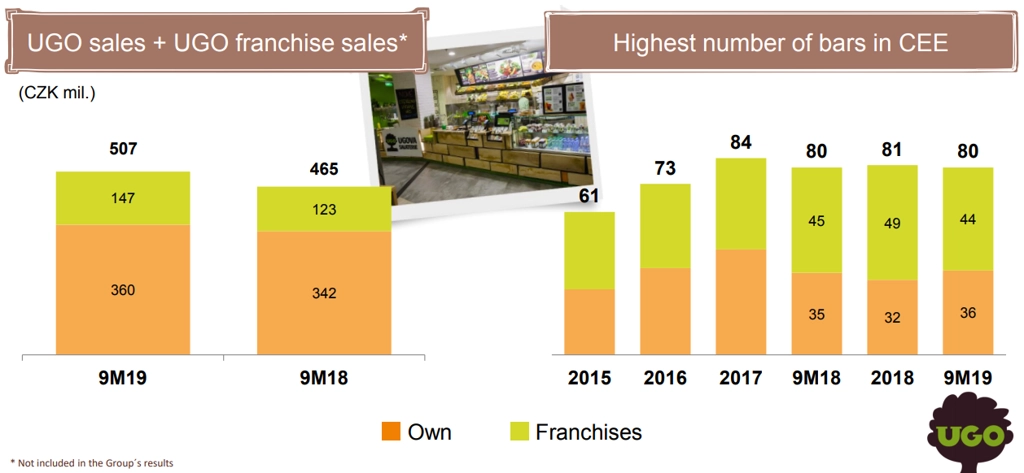

Tržby freshbarů a salaterií UGO meziročně stouply z 465 milionů na 507 milionů Kč. Počet provozoven UGO se meziročně nezměnil, včetně těch provozovaných v podobě franšíz jich bylo 80.

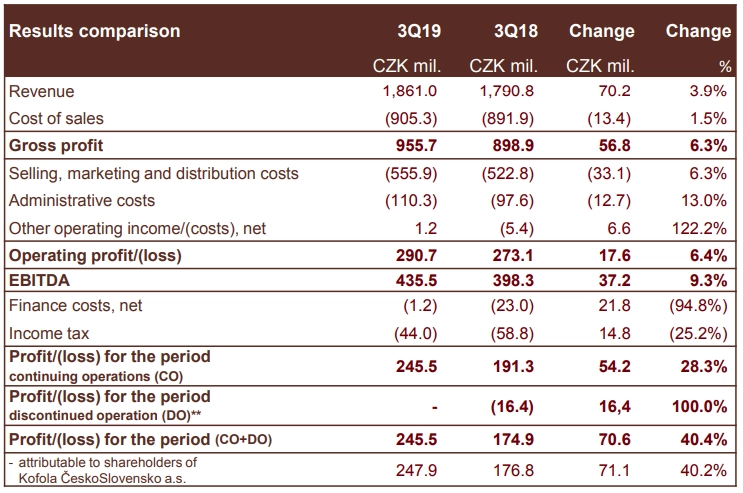

Za samotné třetí čtvrtletí skupina Kofola vykázala tržby 1,86 miliardy Kč (meziročně +3,9 %), hrubý zisk 955,7 milionu Kč (+6,3 %), provozní zisk 290,7 milionu Kč (+6,4 %) a čistý zisk 245,5 milionu Kč (+40,4 %).

Nejrychleji roste adriatický region, kde Kofola vykázala za samotné třetí čtvrtletí zvýšení tržeb o 9,7 %, velmi dobře si společnost vede v Chorvatsku. Tržby v regionu táhnou prodeje minerální vody Radenska a segment sycených limonád (zejména lokální značky Ora, Nara, Inka i licencovaná Pepsi).

Stabilní růst si drží Česko a Slovensko, kde se na vysoce konkurenčním trhu oproti loňskému teplému létu podařilo v letošním třetím kvartálu navýšit tržby o 1,9 %. Provozní zisk EBITDA ve stejném období v Česku a na Slovensku vzrostl o 7,1 %. Pozitivně se vyvíjí také segment HoReCa.

Upravená EBITDA marže se společnosti v Česku a na Slovensku v třetím čtvrtletí zvýšila o 130 bazických bodů a v adriatickém regionu stoupla o 420 bazických bodů, a to zásluhou vyšších tržeb a nižších cen cukru.

Čistý dluh společnosti se mírně snížil na 2,7 miliardy Kč i přes výplatu dividend, když se snížil pracovní kapitál díky dokončovanému prodeji společnosti Hoop Polska. Zadlužení tak kleslo na 2,6násobek čistého dluhu k upravenému zisku EBITDA z předchozího 2,9násobku.

Analytici: Tržby i provozní zisk jsou nad odhady, výsledky jsou celkově pozitivní

"Třetí kvartál je pro Kofolu sezóně nejsilnější. Reportované hospodářské výsledky překonaly tržní očekávání jak na rovině tržeb (1,86 miliardy Kč vs. 1,84 miliardy Kč, tak na rovině zisku EBITDA (436 milionů Kč, 6,8 % nad odhadem trhu). Růstu tržeb i zisku EBITDA v meziročním srovnání pomohly začlenění kávového byznysu a rostoucí operace v adriatickém regionu. Po špatném druhém kvartálu čísla za třetí čtvrtletí pozitivně překvapila. Tržby se zvýšily ve všech segmentech a na zisku EBITDA se růstem podílely oba dva hlavní sektory podnikání. Zejména potěšil růst adriatického regionu. Zisk za prvních devět měsíců roku tvoří téměř 80 % celoročního cíle," říká analytik Miroslav Frayer z Komerční banky.

"Kofola vykázala za třetí kvartál pěkné výsledky, když tržby splnily naše (relativně býčí) odhady a EBITDA marže byla nad očekáváním hlavně v adriatickém regionu. Společnost potvrdila silný růst tržeb v adriatickém regionu a oživení v Česku a na Slovensku díky vysokému podílu na trhu HoReCa. Zamlouvá se nám rovněž silná hrubé marže a zpomalující růst provozních nákladů. Dokončovaný prodej podniku Hoop Polska vedl k neočekávanému postupnému zlepšení pracovního kapitálu o 77 milionů Kč. Také daňové sazby byly nižší, než se očekávalo. Problémy s relativně malým byznysem Premium Rosa potvrzují správnost rozhodnutí opustit polský trh," doplňuje analytik Petr Bártek z České spořitelny.

"Hospodářské výsledky za třetí čtvrtletí hodnotíme pozitivně vzhledem k obnovené dynamice tržeb i zisku po méně povedeném druhém kvartálu," dodává analytik Milan Lávička z J&T Banky.

Management potvrdil celoroční výhled

Management Kofoly během konferenčního hovoru potvrdil výhled pro zisk EBITDA, který pro letošní rok počítá s výsledkem 1,08 miliardy Kč. Vedení dále uvedlo, že spotové ceny cukru coby významná nákladová položka nyní rostou, ale společnost má cca 50 % spotřeby pro příští rok zahedgeováno za letošní ceny. Náklady na cukr by tak příští rok měly vzrůst, ale ne výrazně a zároveň méně, než management očekával před několika měsíci. Podle vyjádření finančního ředitele je hospodaření dostatečné k tomu, aby dividenda zůstala stabilní. To znamená, že by dividenda na akcii měla za letošek činit 13,50 Kč, stejně jako za rok 2018. Vůči současné ceně akcií to znamená hrubý dividendový výnos cca 4,6 %.

Ceny PET materiálu byly v třetím čtvrtletí meziročně mírně nižší a stejný vývoj je očekáván i ve čtvrtém čtvrtletí. Firma očekává víceméně stabilní ceny v roce 2020.

"Celkově hodnotíme komentář ohledně cen materiálů pro rok 2020 pozitivně vzhledem k vysokým spotovým úrovním cukru v Evropě. Očekáváme, že by firma měla být v příštím roce schopná opět růst na rovině zisku EBITDA kolem 5 %. Náročnost na pracovní kapitál je také výrazně nižší poté, co se firma zbavila polského Hoopu. Akcie firmy se oproti konkurenci obchodují s poměrně výrazným diskontem, což se nejeví jako zcela opodstatněné vzhledem k solidnímu tempu růstu a rozvoji HoReCa segmentu na všech trzích," uvedl Petr Bártek.

Kofola je jedním z nejvýznamnějších výrobců nealkoholických nápojů ve střední Evropě. Má devět výrobních závodů v Česku, Polsku, na Slovensku, ve Slovinsku a Chorvatsku. K výrobkům firmy Kofola vedle stejnojmenného nápoje patří ovocné nápoje a sirupy Jupí, dětské nápoje Jupík, energetické nápoje Semtex, nápoje značky Vinea, Chito, Top Topic nebo Citro Cola. Kofola má více než 1 970 zaměstnanců, z toho asi 700 v Česku.

Většina společnosti (68 %) patří společnosti Aetos, za níž stojí rodina Samarasů spolu s Reném Musilou a Tomášem Jendřejkem, kteří jsou v Kofole od jejího počátku. Rodinu Samarasů navenek zastupuje Jannis Samaras.

Zdroj: Kofola, ČTK

Aktualita pro rok 2026

Aktuality